Pourquoi les investisseurs doivent-ils s’intéresser aux petites capitalisations? Pourquoi peuvent-ils en espérer un meilleur rendement? Et quels sont les risques associés?

Par Harry Nimmo, Head of Smaller Companies Equities

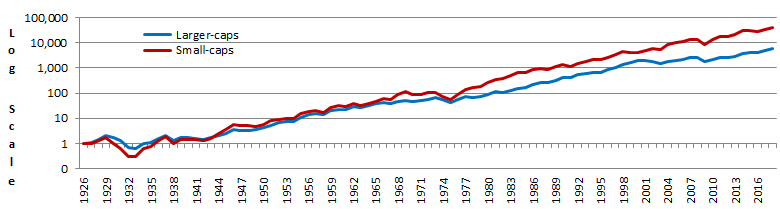

Le Centre de Recherche sur les Cours des Valeurs Mobilières de la Booth School of Business de l’université de Chicago a retracé le plus long historique existant de la performance des indices boursiers par catégorie de capitalisation. Un dollar investi dans les grandes entreprises américaines en 1926, avec réinvestissement des dividendes, rapportait 5 767 dollars à fin 2017, alors qu’un investissement similaire dans les petites capitalisations voyait sa valeur atteindre 38 842 dollars, soit supérieur de plus de six fois1. Une prime de rendement annuelle de 2% aboutit à une somme significative lorsqu’elle s’accumule sur plusieurs décennies.

Sources : Professeurs Dimson, Marsh, Staunton et Evans, London Business School, CRSP, Morningstar

Les petites sociétés ont fait la course en tête entre 1975 et 1983, attirant l’attention des chercheurs comme des investisseurs. Entre 1984 et 1997, la «prime aux petites capitalisations» est devenue négative, amenant les investisseurs à remettre en question le potentiel de rendement supérieur de ces entreprises par rapport aux grandes capitalisations. Cette différence fut rebaptisée «l’effet petites capitalisations», pour rendre compte du fait que les entreprises plus modestes se comportaient différemment des grandes sociétés, parfois mieux, parfois moins bien.

Les performances décevantes des décennies 80 et 90 ne résultaient pas simplement du débouclage des positions sur un marché encombré. La mondialisation des processus de fabrication transformait alors les conditions d’investissement. La production industrielle se déplaçait des pays développés vers les régions émergentes et les indices des petites capitalisations se mirent à rassembler de plus en plus d’entreprises manufacturières en perte de vitesse.

De même, l’embellie constatée depuis le début du siècle s’opère également dans un contexte d’amélioration des fondamentaux. Les indices des petites capitalisations ont bénéficié de la solide performance des sociétés à même de saisir les opportunités croissantes créées par l’innovation technologique.

Petites entreprises, mais vaste univers de placement

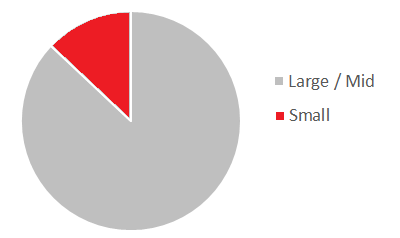

Les petites entreprises comptent davantage que n’importe quel pays (hors États-Unis) au sein de l’indice boursier mondial de référence. Leur poids est également supérieur à celui de tous les marchés émergents combinés. Elles représentent 14% de l’indice MSCI All Country (AC) World IMI2, qui englobe 99% des opportunités de placement mondiales en actions et couvre 23 pays développés et 24 marchés émergents, incluant aussi bien les petites capitalisations que les grandes.

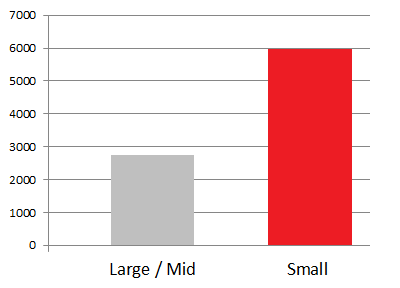

Ces entreprises sont également très nombreuses. Si l’on divise l’indice susmentionné en fonction de la taille des sociétés, on constate que le MSCI AC World Small Cap rassemble 6 154 valeurs, alors que le MSCI AC World (grandes et moyennes capitalisations) en compte 2 499.

Source : MSCI

Source : MSCI

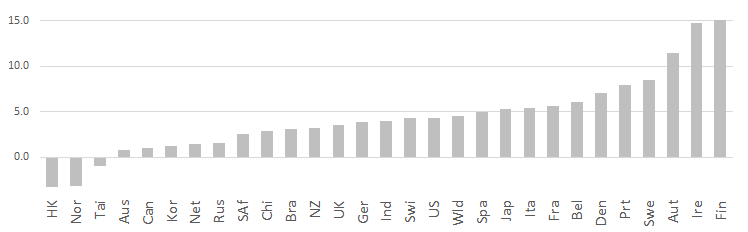

Vue d’ensemble de la prime des petites entreprises à l’échelle mondiale

Rolf Banz, doctorant à l’université de Chicago, fut le premier à identifier la prime accordée aux petites capitalisations américaines en 19813, ouvrant la voie à des travaux similaires à travers le monde. Dans une étude de 2018, les professeurs Dimson, Marsh et Evans de la London Business School ont donné une vue d’ensemble mondiale du phénomène4. D’après leurs calculs, la prime des petites capitalisations ressortirait à 5% par an pour les 21 principaux pays de l’indice FTSE World entre 2000 et 2017. En outre, les petites entreprises auraient fait mieux que l’ensemble du marché dans 18 des 21 pays en question (cf. graphique 4).

Source : professeurs Scott Evans, Paul Marsh et Elroy Dimson, Numis Smaller Companies Index 2019 Annual Review

L’effet petites entreprises – comprendre les risques

L’explication majeure de la prime des petites entreprises réside dans le degré de risque plus élevé associé à ces valeurs. Si leurs rendements sont supérieurs, elles affichent également une volatilité plus importante. Le miracle n’existe pas, et il ne suffit pas d’acquérir des actions de petites sociétés pour gagner en Bourse. Les investisseurs performants doivent au contraire bien comprendre les risques associés à ces valeurs et leur potentiel de rendement.

1. Professeurs Dimson, Marsh, Staunton et Evans, London Business School, CRSP, Morningstar.

2. Fiche technique de l’indice MSCI All Country (AC) World IMI.

3. Rolf Banz (1980), The relationship between return and market value of common stocks, Journal of Financial Economics. Cette étude surévalue un peu la surperformance historique des petites sociétés car ses chiffres ne sont pas retraités du taux de survie.

4. Scott Evans, Paul Marsh, Elroy Dimson (2019), Numis Smaller Companies Index 2019 Annual Review.