La Fed réussira-t-elle à faire baisser l’inflation sans faire monter le chômage? La réponse usuelle penche vers la négative. Pour étudier un problème de surchauffe, le modèle canonique suppose, du moins à court terme, une sorte d’arbitrage entre inflation et chômage. Toutefois, suite à la pandémie, l’état de l’économie US n’a rien de canonique. A la Fed, on pense qu’il est possible de faire un resserrement monétaire amenant les firmes à réduire leurs offres d’emploi, exceptionnellement élevées, non à licencier en masse. Ce n’est pas seulement le chômage et l’emploi qu’il faut surveiller, mais aussi le nombre de postes vacants.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

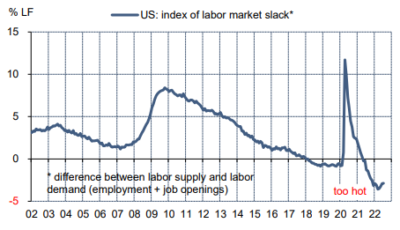

Depuis la fin de la récession, les entreprises américaines ont rarement autant embauché (hausse de l’emploi) et autant voulu recruter (hausse des postes vacants). L’offre ne suit pas au même rythme, d’autant qu’elle reste en partie perturbée par les effets longs du Covid. Le marché du travail est tendu à un degré jamais égalé dans le passé (graphe). Pour satisfaire son objectif d’inflation, la Fed doit donc peser sur les conditions d’emploi. Pour ce faire, elle entend rendre sa politique monétaire restrictive. Dans le cadre d’analyse standard (courbe de Phillips), cela déprimera la demande et fera monter le chômage – correspondant à un scénario de récession/hard landing.

Le cas central retenu par la Fed est plutôt celui d’un soft landing sans récession, sans hausse significative du chômage. Ce serait atypique au regard du déroulement passé des cycles mais c’est la thèse défendue par certains membres du Board, en particulier par Christopher Waller.

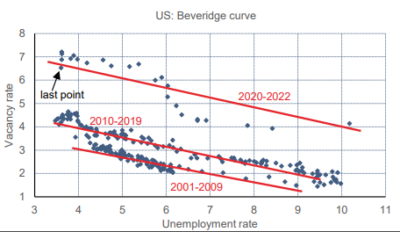

Dans un papier récent (1), il met en avant la position atypique de la relation entre chômeurs et postes vacants (courbe de Beveridge). Durant la pandémie et la reprise qui a suivi, cette courbe s’est soudainement déplacée vers le haut (graphe). Pour un même taux de chômage, le taux de vacances est beaucoup plus élevé que par le passé. Dans ces conditions, les chercheurs de la Fed pensent qu’il est possible de trouver le bon dosage de restriction monétaire ramenant la courbe à sa position initiale, celle des années prépandémie. Cela réduirait le taux de vacances sans baisse de l’emploi et sans hausse significative du chômage. Depuis trois mois, notons le, c’est exactement ce qui se passe.

Cette thèse a des contradicteurs réputés (2). L’expérience historique leur donne raison. De plus, ils font valoir que la pandémie a accentué les problèmes d’appariement entre offre et demande de travail, ce qui a entraîné une hausse du taux de chômage d’équilibre (+1.3pts dans leur estimation). Ils concluent que la surchauffe est en fait plus forte que ce que décrivent les données actuelles d’emploi et, par suite, que la politique devra être beaucoup plus restrictive pour parvenir à atténuer les tensions inflationnistes.

Economie

Toutes les données du secteur résidentiel continuent de pointer résolument vers le bas. En juillet, les ventes de maisons neuves reculent de 12.6% m/m pour ressortir moitié plus bas que le pic de l’été 2020; les promesses de vente de maisons enregistrent leur huitième baisse (-1% m/m) en neuf mois. Les taux hypothécaires sont repartis à la hausse, effaçant presque leur repli entre mi-juin et mi-juillet. A ce stade du T3, la Fed d’Atlanta estime que l’investissement résidentiel retirera 1.1 pt à la croissance du PIB réel, contre -0.7 pt au T2.

Avec la révision des comptes nationaux du T2, le BEA a publié sa 1 ère estimation du Revenu Intérieur Brut (GDI) qui est conceptuellement équivalent au PIB. Depuis deux trimestres, l’écart entre ces deux indices est significatif (tableau) et, ce qui est inédit, l’un décrit une économie en récession, l’autre en expansion. Tout ce qu’on sait par ailleurs de l’économie US au 1 er semestre pointe vers l’expansion.

Politique monétaire et budgétaire

En amont du symposium de Jackson Hole où Jerome Powell interviendra ce jour, 26 août, plusieurs membres du FOMC ont donné leurs vues. Les écarts d’opinion sont en fait minimes. Tout le monde considère que la politique monétaire doit être restrictive, au lieu de neutre aujourd’hui, même si cela doit entraîner une récession. On imagine que les opinions pourraient changer en cas de récession sévère, mais ce n’est pas le scénario le plus probable compte tenu de la robustesse de l’emploi. Pour la réunion du 21 septembre, James Bullard (St.Louis) souhaite poursuivre avec une hausse à 75bp. Mary Daly (San Francisco) et Raphael Bostic (Atlanta) sont partagés entre 50 et 75bp. Esther George (Kansas City) semble pencher pour 50bp. Déjà en juin, en désaccord avec le FOMC, elle avait préféré une hausse de 50bp. Dans tous les cas, la direction des taux directeurs est maintenue vers le haut et la question d’une baisse des taux directeurs en 2023 n’est pas évoquée, sauf pour suggérer que les marchés ont tort d’attendre un retour en arrière rapide (voir Focus-US de la semaine passée : « La Fed n’a aucun pivot baissier en vue« ).

Depuis juin, la Fed est censée dégonfler son bilan de 47.5Md$ par mois jusqu’en septembre (-95Md$ par mois ensuite). En réalité, au 24 août, l’encours des actifs détenus n’a baissé que de 52Md$ en trois mois. L’écart vient du portefeuille de RMBS qui n’a pas baissé et a même un peu gonflé. Vu le niveau actuel des taux, il n’est en effet pas avantageux de rembourser/refinancer son emprunt hypothécaire. A la différence des Treasuries, la Fed ne connaît pas par avance le calendrier de remboursement des RMBS. Pour réduire le portefeuille de ces actifs, la Fed pourrait les vendre mais à ce jour cette option n’est pas envisagée.

Le 24 août, la Maison Blanche a annoncé un plan d’annulation de la dette étudiante. Du fait de la pandémie, les remboursements étaient suspendus depuis mars 2020, ce qui, selon la Fed de New York, aurait fait économiser 195Md$ aux ménages (estimation de mars 2022). Le moratoire est étendu une dernière fois jusqu’à la fin 2022. Ensuite, la dette étudiante sera réduite de 10’000$ par titulaire, sauf pour les ménages situés dans le top 5 de la distribution de revenus, et les remboursements seront plafonnés à 5% des revenus vs 10% avant. Sur les 43 millions d’emprunteurs concernés, 20 millions verraient leur dette entièrement effacée. Sur l’encours total de dette étudiante (1.5Tr$), environ un quart pourrait être annulée. Les estimations en circulation ne pointent pas vers un fort effet de stimulation des dépenses, mais les Républicains ne manquent pas de souligner le risque inflationniste de ce plan. Il y a de surcroît un problème évident d’aléa moral.

A suivre cette semaine

Le rapport sur le marché du travail (2 septembre) sera l’information principale. En juillet, de manière surprenante, le rythme des créations d’emploi avait réaccéléré et le taux de chômage avait encore baisser à 3.5%. Si la situation reste aussi solide en août, la Fed pourrait opter pour +75bp vs +50bp. L’ADP dont le proxy de l’emploi avait perdu toute valeur (sa publication avait même été suspendue) a revu sa entièrement méthodologie et en donnera les résultats le 31 août. A surveiller aussi l’ISM-manufacturier (1er septembre). Les récentes enquêtes de climat des affaires ont donné des signaux divergents: le PMI-services s’est effondré à 44.1 pts, le Philly-Fed a rebondi. L’activité faiblit, cela semble indubitable, mais vu le boom postconfinement, les repères usuels sont brouillés.

1 Figura & Waller (2022), What does the Beveridge curve tell us about the likelihood of a soft landing?, FEDS Notes.

2. Blanchard, Domash & Summers (2022), Bad news for the Fed from the Beveridge space, PIIE

Sources : Thomson Reuters, Bloomberg, Oddo BHF Securities