Alors que la plupart des économistes se concentrent sur les impacts d’une inflation liée aux injections des banques centrales, une inflation par les coûts de transport et par le prix des matières premières se profile déjà à l’horizon.

La crise sanitaire a mis en lumière au printemps 2020 la dépendance occidentale, européenne en particulier, à la production asiatique. L’industrie européenne dépend de la production chinoise. La disponibilité de nombreux éléments stratégiques, notamment électroniques, fait craindre des pénuries pour certains secteurs. L’augmentation des quantité d’achats de biens liés au travail à distance, comme des ordinateurs portables est une des raisons de ces pénuries mais elles peuvent toucher presque tous les pans de nos industries (aéronautique, automobile,…).

En amont de ces chaînes d’approvisionnement, ce sont les biens primaires qui sont également touchés. On peut penser aux métaux dits terres rares nécessaires dans l’électronique ou dans les technologies de l’environnements mais plus généralement à toutes les matières premières.

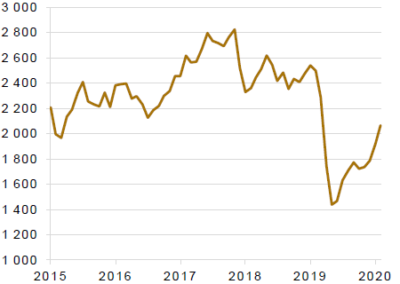

Après la chute initiale du mois de mars, l’ensemble des matières premières a entamé une récupération importante en termes de prix en raison de ces problèmes de disponibilité. De grandes différences sont constatées entre les différentes matières premières (métaux précieux, énergie, produits agricoles,…) mais la tendance est globalement positive.

Augmentation des coûts de transport

Les chaînes d’approvisionnement étant en tension depuis une année il n’est pas non plus surprenant de constater une augmentation majeure des coûts de transports.

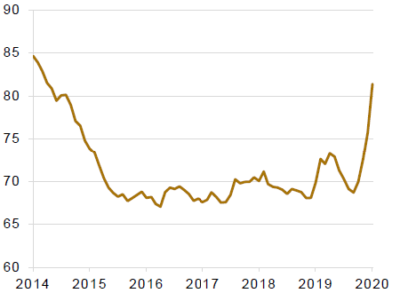

Avec la crise, les containers, qui avaient vu leur prix rester extrêmement bas entre 2016 et 2019, reviennent à des plus hauts depuis 6 ans.

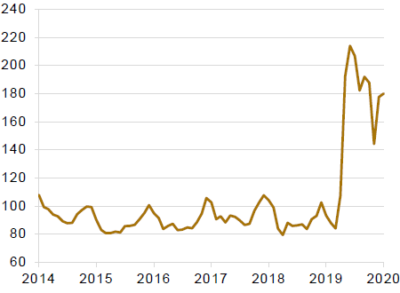

Les statistiques sur le fret aérien sont encore plus marquantes en raison de l’effondrement du trafic passager qui réduit de fait la capacité de transport de certaines marchandises.

Représenté par l’indice Drewry combinant 8 lignes est-ouest, le fret aérien a vu ses prix doubler. Il faut compter désormais environ 5.5$ par kilogramme transporté. C’est le plus haut niveau jamais observé.

Ainsi nos pays européens ne dépendent pas seulement de la production chinoise, de la disponibilité et du prix des matières premières, mais également de la qualité, de la rapidité et des coûts de transport entre ces zones éloignées. La volonté politique de rapatrier certaines productions dans les pays de consommation tente de résoudre ce problème. Mais cette volonté politique se heurte aux accords de libre-échange. La commission européenne a par exemple refusé en ce mois de février d’appliquer un taux de TVA progressif avec la distance entre le lien de production et le lieu de consommation.

L’augmentation des coûts du transport de marchandise peut être considéré comme le deuxième élément inflationniste découlant de la crise que nous vivons, le premier étant l’augmentation du prix de certaines matières premières. L’inflation n’est pas forcément ou uniquement un phénomène salarial où tous les salaires progressent et permettent l’augmentation des prix. L’inflation peut être importée via l’augmentation des coûts de transport ou des matières premières.

Le début d’un cycle favorable aux matières premières?

Les cycles des matières premières sont longs, très longs, tout comme les cycles de taux. Une manière de représenter ces grandes tendances est de mettre en perspective le prix des matières premières avec le prix des actions.

Nous sommes actuellement à un plus bas historique, comparable à la période de la bulle internet ou au début des années 1970 avant le choc pétrolier. Un ratio bas qui pourrait donc progresser. Ceci ne veut pas dire que les actions vont baisser mais que le rapport entre les deux peut évoluer dans un sens inverse à ce qu’il a été jusqu’à présent.

Autrement dit le potentiel de hausse de ce ratio est important. Il peut se faire de deux manières: les matières premières baissent moins que les actions ou que les matières premières augmentent plus que les actions. En moyenne historique, pour revenir à la moyenne de long terme, un facteur 8 est possible, soit un mouvement 8 fois plus important pour les matières premières que pour les actions par exemple.

Des portefeuilles à adapter

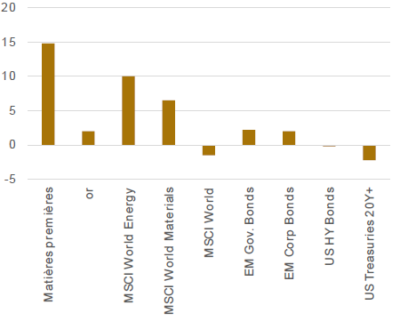

Au sortir de la longue période déflationniste que nous venons de vivre, l’hypothèse d’une arrivée de l’inflation implique des adaptations dans les portefeuilles. Afin de représenter les changements à apporter nous pouvons utiliser la sensibilité à l’inflation de chaque classe d’actifs, soit la manière dont réagissent les classes d’actifs à l’inflation.

Les matières premières sont la classe d’actifs le plus sensible à l’inflation. Si les injections des banques centrales se poursuivent et que l’inflation se matérialisent, ce sont ces dernières qui présentent la plus grande sensibilité positive à l’inflation. Ainsi, avec une sensibilité (beta) de 15, tout point d’inflation implique en moyenne une hausse du prix des matières premières de 15%, soit en moyenne bien mieux que tous les actifs. Les actions liées à des matières premières (pétrolières ou minières) sont les actions qui bénéficient le mieux de cette dynamique.

Les obligations sont la classe d’actifs qui est la moins favorisée par cette période. De grandes différences sont toutefois à noter. Les obligations émergentes ont une sensibilité positive à l’inflation alors que les obligations gouvernementales à long terme sont pénalisées en période inflationniste.

En termes monétaires, la corrélation entre l’USD et les matières premières est négative sur le long terme. Dans la mesure où toutes les matières premières sont valorisées en US, l’inflation sera donc positive pour les matières premières mais négative pour l’USD. L’USD qui est donc la monnaie à limiter dans un portefeuille en période inflationniste.

Conclusion

La crise sanitaire apparaitra peut-être dans 20 ans comme l’élément déclencheur d’un changement de polarité monétaire. D’un monde déflationniste nous prenons probablement la direction d’un cycle inflationniste avec des matières premières qui voient leur prix progresser et des coûts de transport qui augmentent. Ceci n’est pas sans conséquence sur la construction d’un portefeuille de titres qui doit désormais s’adapter à cette nouvelle donne puisque que la plupart des portefeuilles, institutionnels notamment, n’intègrent pas les matières premières dans leur allocation stratégique.

Sources : CTS, Bloomberg, Drewry, Sarasin, XO Investments SA