Les taux d’intérêt semblent devoir rester élevés plus longtemps, ce qui signifie que les liquidités offrent à nouveau un rendement aux investisseurs. Nous en examinons les conséquences pour les portefeuilles ayant un objectif de rendement égal au taux du marché monétaire + X%: à combien doit-on fixer le X et doit-on l’ajuster en fonction de l’évolution de l’environnement de marché?

Par Jimmy Cheung, Fund Manager, Multi-Asset et Joven Lee, Multi-asset Strategist

Lorsque les investisseurs cherchent à tirer profit des marchés, ils ont généralement un objectif en tête. Dans le langage de la gestion d’investissement, les deux types de portefeuilles les plus courants sont ceux qui ont un indice de référence (les investisseurs essaient de surperformer l’indice de référence) et ceux non contraints par un indice de référence (l’accent est mis sur les rendements absolus).

Cet article se concentrera sur les portefeuilles sans contrainte d’indice de référence, et plus particulièrement sur la question de savoir si un objectif de taux du marché monétaire + doit varier au cours d’un cycle de marché.

Le X est essentiel: comment définir une trajectoire de rendement absolu?

Les objectifs qui ne se réfèrent pas à un indice sont souvent mesurés en écart positif par rapport au taux du marché monétaire ou aux chiffres de l’inflation, on parle également d’objectifs Cash +X% ou IPC +X%.

Ces objectifs sont indépendants des indices de référence, ce qui offre en théorie aux investisseurs un choix plus large d’opportunités d’investissement, sans être liés à un indice. Cela présente un inconvénient car dans des conditions de marché agitées, les investisseurs devront employer toute leur expertise pour générer des performances absolues, quelles que soient les fluctuations du marché. De plus, les investisseurs institutionnels doivent souvent respecter des contraintes d’investissement et des limites de risque, et il ne leur suffit donc pas d’acheter l’actif le plus rémunérateur.

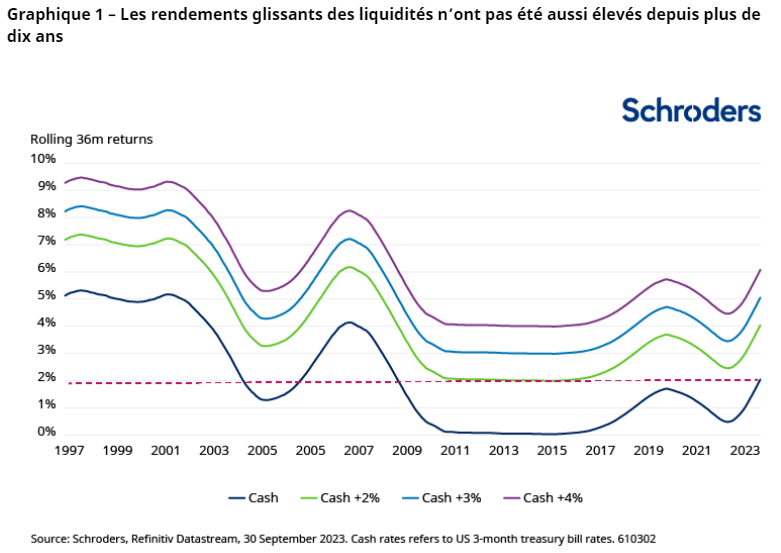

Mais à combien fixer le X? Si X est trop élevé, les investisseurs auront du mal à atteindre leurs objectifs d’investissement sans prendre de risque excessif, et si X est trop faible, les objectifs financiers à long terme pourraient ne pas être atteints. Cette question spécifique a gagné en pertinence cette année, car les objectifs de rendement des liquidités ont augmenté en raison du durcissement de la politique monétaire des banques centrales dans le monde (graphique 1).

La hausse soudaine et substantielle des taux a modifié les préoccupations sur le marché, les investisseurs se demandant si les taux resteront élevés plus longtemps et, dans l’affirmative, quelles pourraient en être les conséquences pour la construction des portefeuilles.

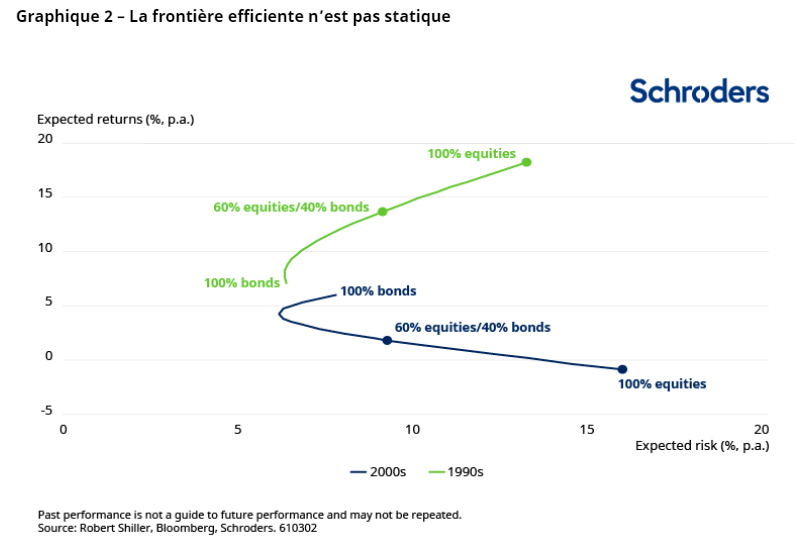

Même si nous pensons que la majeure partie des hausses de taux ont déjà été intégrées par les marchés, elles pourraient avoir des conséquences durables sur les portefeuilles. Le déplacement des frontières efficientes (qui sont extrêmement importantes dans la construction de portefeuille) en est un exemple. Le graphique 2 montre comment la frontière efficiente a basculé entre les années 1990 et 2000, et que le portefeuille autrefois optimal pourrait ne plus l’être à l’avenir.

Nous ne prétendons pas que la frontière efficiente se déplacera de manière significative au cours de la prochaine décennie, mais il est indéniable que nous assistons à un changement de régime. Cela s’explique par ce que nous appelons la réinitialisation des 3 D (les 3 D étant la démondialisation, la décarbonation et la démographie) qui contribue au maintien de l’inflation et des taux d’intérêt à des niveaux élevés pendant plus longtemps.

Le contexte de marché joue également un rôle important: l’environnement actuel de taux élevés va-t-il être un problème pour les portefeuilles ayant un objectif de rendement absolu? Comment surmonter ce problème?

Quelles ont été les performances historiques des portefeuilles par rapport à ces objectifs Cash+?

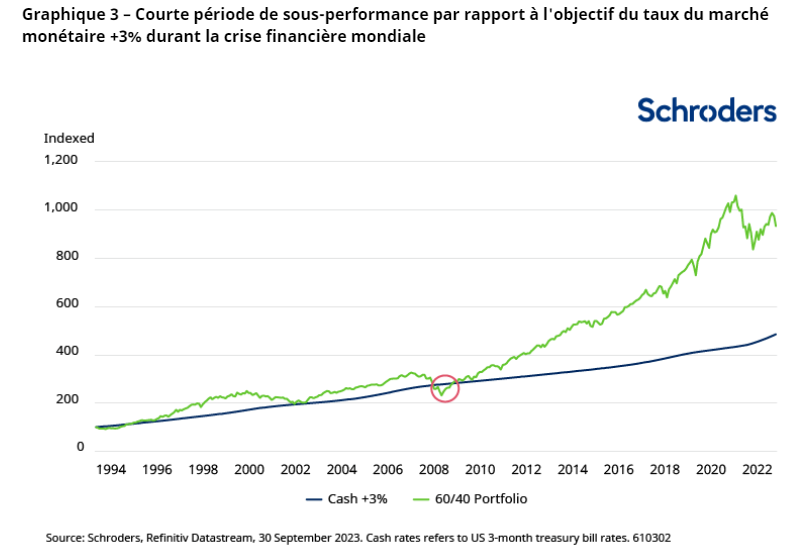

Compte tenu de la nature cyclique des marchés financiers, le point de départ utilisé dans les comparaisons suivantes est important. Nous examinons ici un portefeuille classique 60/40 par rapport à un objectif de taux du marché monétaire +3%. Un portefeuille 60/40 créé il y a 30 ans aurait largement surperformé à hauteur du taux du marché monétaire +3%, sauf pendant les années 2008 et 2009 de la crise financière mondiale (cercle rouge sur le graphique 3).

Si le portefeuille avait été lancé en 2000, il n’aurait commencé à dépasser l’objectif de taux du marché monétaire +3% qu’en 2013 (graphique 4). En d’autres termes, la patience des investisseurs aurait été mise à l’épreuve car le portefeuille n’aurait pas atteint son objectif de rendement pendant 13 ans.

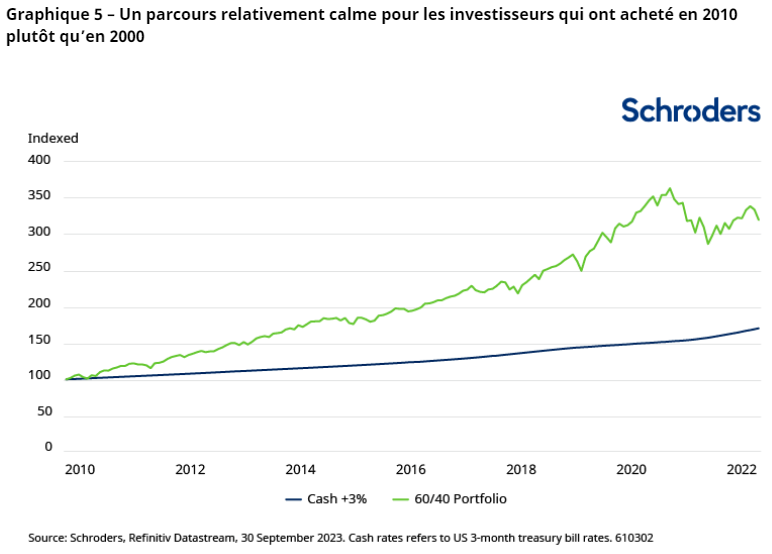

Les années de reprise après la crise financière mondiale sont également importantes pour l’analyse historique. Par exemple, un portefeuille 60/40 créé quand les marchés étaient au plus bas avec une reprise en 2010 n’aurait connu que le calme et pas la tempête.

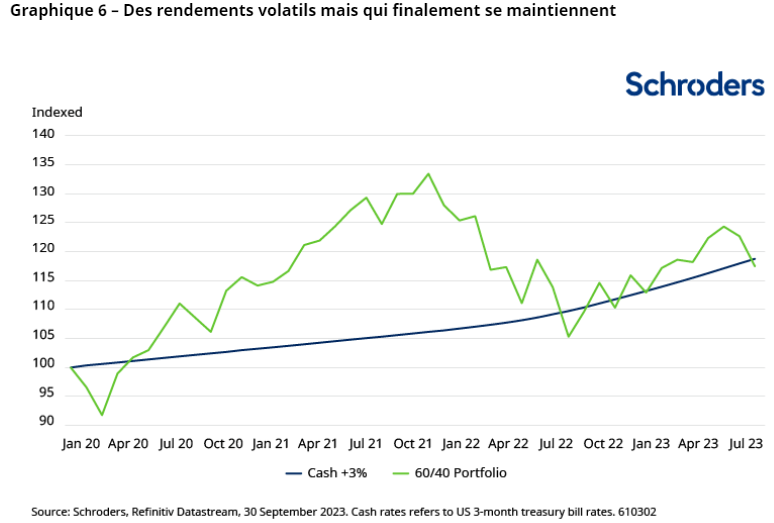

Qu’en est-il des dernières années? La pandémie de COVID a fait dérailler les marchés financiers pendant un certain temps, et le resserrement des conditions financières visant à lutter contre l’inflation a également freiné les marchés. Un portefeuille 60/40 créé juste avant la crise pandémique se sera plutôt bien comporté jusqu’à fin 2021. Il aura commencé à peiner durant la bataille contre l’inflation cette année mais avec tout de même plusieurs périodes de surperformance malgré une légère sous-performance par rapport à l’objectif de taux du marché monétaire +3% à fin septembre 2023.

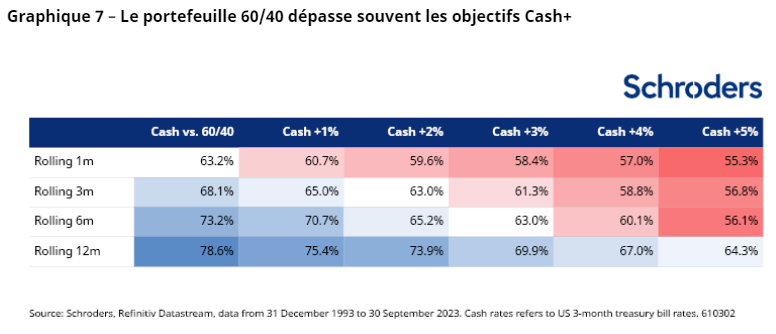

Y a-t-il une meilleure façon d’illustrer cela? Nous avons calculé la performance relative mensuelle du portefeuille 60/40 par rapport aux différents objectifs de taux du marché monétaire + et nous avons constaté que le portefeuille 60/40 atteignait le plus souvent les objectifs (graphique 7).

Comment définir un objectif Cash+ approprié?

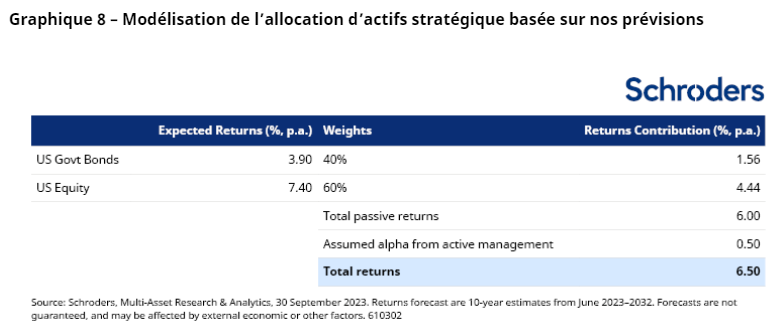

Pour fixer un objectif réalisable, mais pas trop facile ou nécessitant de prendre des niveaux de risque inutiles, nous prenons du recul et examinons nos hypothèses sur les marchés de capitaux et ce que nos prévisions de rendement nous indiquent. Nos prévisions de rendement reposent sur des primes de risque supérieures aux rendements des liquidités sur un cycle de marché complet, que nous supposons de 10 ans. Les prévisions de rendement sur 10 ans tablent sur environ 3% pour le monétaire. En utilisant un portefeuille 60/40 simple composé d’actions américaines et d’emprunts d’État américains (graphique 8), le rendement attendu serait de 6,0% par an sur le long terme. Par ailleurs, en supposant une valeur ajoutée de 50 points de base, à savoir l’alpha généré par la gestion active, le rendement annuel attendu s’inscrirait à 6,5%. Si l’on anticipe un rendement des liquidités de 3% sur le long terme, un objectif de taux du marché monétaire +3%, soit environ 6% par an, serait approprié.

En cas de bonne tenue des marchés, les objectifs de rendement basés sur le taux du marché monétaire devraient-ils être revus à la hausse?

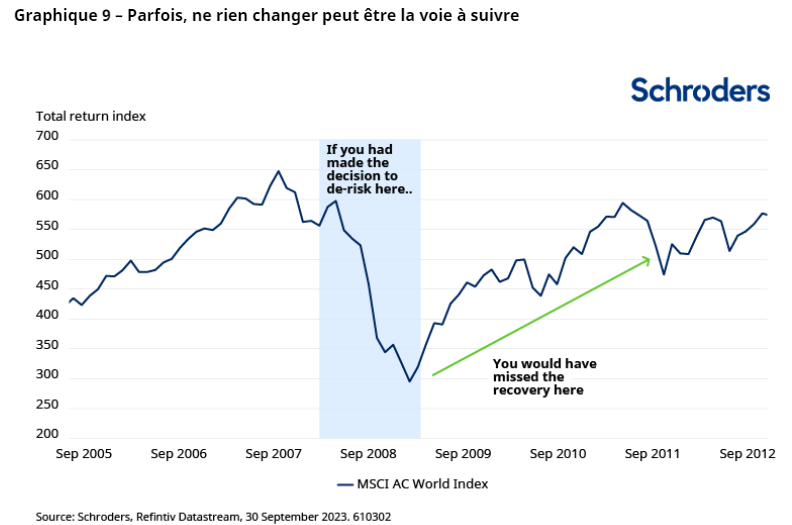

En d’autres termes, l’objectif doit-il varier en fonction de la phase du cycle de marché? Bien qu’il soit tentant de viser un rendement plus élevé comme le taux du marché monétaire +8%, nous pensons que les investisseurs doivent garder la tête froide et s’en tenir à leurs objectifs. En modifiant les objectifs de rendement, les gérants doivent réévaluer leur allocation d’actifs et courent alors le risque d’accroître le risque ou de le réduire à des moments inopportuns. Par exemple, si vous aviez abaissé votre objectif de rendement puis réduit le risque de votre portefeuille dans le sillage de la crise financière mondiale de 2008, anticipant que les marchés resteraient déprimés pendant une période prolongée, votre portefeuille aurait manqué la reprise qui a suivi (graphique 9). On pourrait soutenir que les gérants auraient réajusté les objectifs lors du redressement des marchés, mais si les objectifs sont ajustés constamment, ils finissent par être dénués de sens.

En conservant l’objectif initial, les investisseurs acceptent aussi fondamentalement qu’il est à certains moments (par exemple, en période prolongée de marchés haussiers), relativement «plus facile» d’atteindre les objectifs qu’à d’autres. La question la plus importante pour les clients est de savoir si leur gérant actif fait du bon travail et quel est le meilleur moyen pour le mesurer. L’une des façons d’y parvenir consiste à comparer un portefeuille géré activement à un indice de référence et à déterminer si ce sont les décisions actives qui ont contribué à la performance du portefeuille ou si les performances proviennent simplement d’expositions au bêta. Certains de nos portefeuilles utilisent également comme référence des fonds comparables, ce qui permet à nos clients d’évaluer la performance des fonds et d’identifier ceux qui prennent les meilleures décisions d’investissement avec les mêmes contraintes. Pour aller plus loin, l’attribution des performances peut disséquer les performances et révéler quelles sont les forces du gérant, que ce soit par la sélection des titres sous-jacents ou les décisions d’allocation d’actifs tactique.

Toutefois, un ajustement de l’objectif se justifie dans certains cas

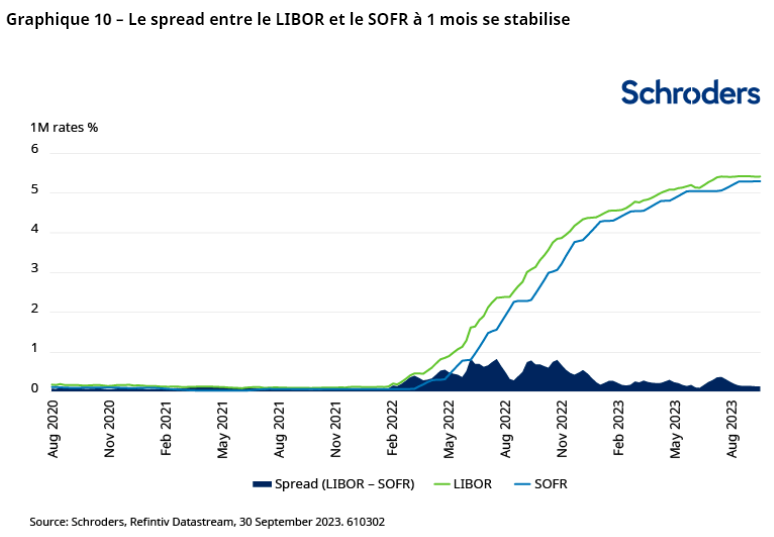

Sous un aspect plus technique, par exemple, nous avons ajusté l’objectif de taux du marché monétaire + lors de l’abandon du taux interbancaire offert à Londres (LIBOR) en juin 2023. Nous avions des clients dont le portefeuille avait pour référence le LIBOR pour leur objectif à court terme et avons été contraints de nous tourner vers d’autres taux sans risque comme le taux de financement au jour le jour garanti (SOFR). Lorsque les portefeuilles ont fait la transition du LIBOR au SOFR comme indice de référence, les deux taux étaient relativement proches l’un de l’autre mais n’étaient pas identiques (graphique 10). Le LIBOR était un taux basé sur le crédit bancaire, il avait donc historiquement des taux plus élevés que le SOFR (qui est un taux sans risque) de même échéance. Pour faire en sorte que les portefeuilles aient effectivement le même objectif après la transition, un léger ajustement du spread peut être effectué lorsque les portefeuilles passent du LIBOR au SOFR comme taux de référence.

Dans le même ordre d’idée, nous comprenons qu’il est tout aussi important d’atteindre les objectifs de rendement à court terme que de les atteindre sur le long terme. Il est important de reconnaître que si l’utilisation d’une prévision à 10 ans fournit une vision utile à long terme, elle peut ne pas donner une indication valable des mouvements de marché à court terme. Par conséquent, ces hypothèses de rendement attendu ne sont qu’un guide pour fixer le taux de rendement exigé. Cela garantit que le niveau de prime de risque que nous jugeons suffisant et réalisable sur un cycle de marché pour un niveau donné de risque de portefeuille est atteint. Au quotidien, nous nous concentrons sur la gestion du risque du portefeuille et sur l’efficacité de l’allocation des risques pour capter les rendements dans l’univers d’opportunités actuel. Cette approche de la gestion sous l’angle du risque nous donne la flexibilité nécessaire pour adapter le portefeuille à différentes phases du cycle et garder le cap pour atteindre les objectifs d’investissement sur le long terme.

Un environnement de taux d’intérêt volatil a-t-il un impact négatif sur les portefeuilles à rendement absolu?

Une allocation d’actifs dynamique et une mise en œuvre flexible nous aident à gérer des mandats de rendement absolu dans un environnement de taux d’intérêt élevés quand les caractéristiques des classes d’actifs changent.

Il est essentiel de distinguer deux étapes qui se traduisent par un comportement des primes de risque sensiblement différent dans un environnement de taux d’intérêt élevés. Durant la première phase, comparable aux 18 derniers mois, la forte inflation a poussé les banques centrales du monde entier à relever les taux d’intérêt à des niveaux inédits depuis dix ans. La conséquence a été un élargissement des primes de risque et une corrélation entre actifs instable sur le marché. En particulier, dans le cas des portefeuilles multi-actifs, les diversificateurs traditionnels en régime de faible inflation, tels que les emprunts d’État des marchés développés, ont perdu leur efficacité, car la corrélation entre obligations et actions est devenue de plus en plus positive. Pour surmonter ce problème, l’allocation d’actifs dynamique reste essentielle et les investisseurs doivent repenser la manière dont ils utilisent les emprunts d’État dans leurs portefeuilles. Si la corrélation entre obligations et actions reste positive, cela signifie que les deux classes d’actifs risquent de baisser en même temps. Les gérants doivent rechercher des classes d’actifs susceptibles d’apporter des avantages tactiques dans ces scénarios. Si cela persiste à long terme, les investisseurs devront également envisager d’ajuster leurs allocations d’actifs structurelles.

Heureusement, après la remontée rapide des taux d’intérêt sur les marchés émergents et développés au cours des 24 derniers mois, nous pensons que la plupart des marchés ont atteint ou approchent d’un pic des taux. Alors que nous entrons dans la deuxième phase de l’environnement de taux élevés, les taux d’intérêt devraient rester stables voire baisser en raison du reflux de l’inflation. D’un point de vue multi-actifs, cela offre l’opportunité de tirer parti de l’élargissement des primes de risque entre les différentes classes d’actifs suite à la hausse des taux d’intérêt.

Conclusion

Les portefeuilles non contraints par un indice de référence permettent aux investisseurs d’avoir un choix plus large d’opportunités d’investissement. Toutefois, cela exige que les gérants fassent preuve d’expertise quelles que soient les conditions de marché, car ils sont censés générer des performances absolues dans tous les cas. Le X de l’objectif taux du marché monétaire +X% doit être fixé à un niveau réalisable sans nécessiter de risque excessif. À mesure que les conditions de marché évoluent, l’objectif de taux du marché monétaire + ne doit pas être modifié fréquemment, sauf en cas de changement structurel sur les marchés financiers. Une allocation d’actifs dynamique et une mise en œuvre flexible sont des moyens que les gestionnaires d’investissement peuvent utiliser pour gérer efficacement leurs actifs.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.