La première semaine de l'année s'est révélée très favorable aux marchés européens, avec une succession de records sur de nombreux indices, et ce en dépit d'un contexte géopolitique toujours tendu. À l'inverse, Wall Street a affiché davantage de prudence, pénalisée par le compartiment technologique. La publication du rapport mensuel sur l'emploi aux États-Unis a toutefois contribué à raviver, au moins temporairement, l'appétit pour le risque. La volatilité pourrait rapidement refaire surface à l'approche de la saison des résultats trimestriels, attendue dès cette semaine, ainsi que de la publication des données sur l'inflation américaine.

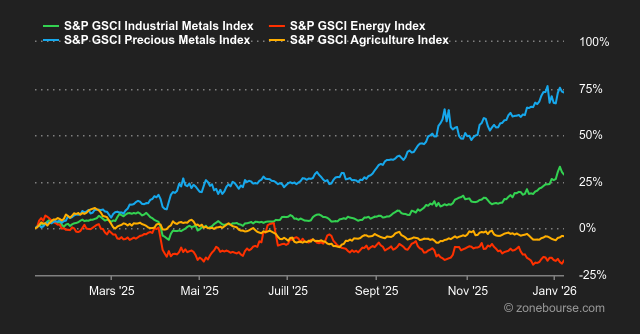

Matières premières

Énergie : les cours du brut terminent la semaine en hausse. Le baril de Brent de la mer du Nord s’échange autour de 62,30 USD, tandis que le brut léger américain (WTI) évolue vers 58 USD. Dans les grandes lignes, les tensions politiques au Venezuela et en Iran soutiennent les prix, malgré la persistance d’une offre mondiale excédentaire. L’actualité reste dominée par la situation au Venezuela. À la suite de la capture du président Nicolas Maduro, l’administration Trump a annoncé son intention de contrôler indéfiniment le secteur pétrolier vénézuélien. Washington prévoit de commercialiser jusqu’à 50 millions de barils de pétrole actuellement stockés par la compagnie nationale PDVSA. Des acteurs majeurs comme Chevron, Vitol et Trafigura sont en concurrence pour obtenir ces contrats d’exportation. Les investisseurs surveillent également l’Iran. Des manifestations contre les difficultés économiques et des coupures d’internet signalées dans plusieurs grandes villes alimentent les craintes sur la stabilité de la production du pays. Ces risques géopolitiques compensent pour l’instant les signaux baissiers des fondamentaux du marché, avec une offre globale qui reste excédentaire.

Métaux : le prix du cuivre a atteint un record de 13’000 dollars la tonne sur le London Metal Exchange (LME) cette semaine. Resserrement de l’offre, tarifs douaniers US et risques de pénuries contribuent à cette hausse fulgurante. Cette flambée du cuivre relance les spéculations sur un rapprochement entre Rio Tinto et Glencore. Les discussions auraient repris pour former le premier groupe minier mondial, avec une valeur d’entreprise combinée de 263 milliards de dollars. Du côté des métaux précieux, l’or se stabilise autour de 4’470 USD l’once après avoir atteint un record à près de 4’550 USD fin décembre. Les tensions en Ukraine et l’arrestation de Nicolas Maduro par les États-Unis soutiennent la demande en valeur refuge. Les achats des banques centrales renforcent également cette tendance. L’argent surperforme avec une hausse hebdomadaire d’environ 6%. Il bénéficie à la fois de son statut de valeur refuge et de la demande industrielle liée à l’électrification.

Produits agricoles : le blé progresse à Chicago, à 515 cents le boisseau (contrat échéance mars 2025). Les fondamentaux de marché, marqués par une offre mondiale abondante, passent au second plan face aux risques géopolitiques. Les récentes frappes russes en Ukraine, qui ont causé des coupures d’électricité massives dans le sud-est du pays, réactivent les inquiétudes sur l’approvisionnement en mer Noire. Toujours à Chicago, le maïs gagne également du terrain à 445 cents, tout comme le soja à 1’066 cents.

Macroéconomie

Macro : l’emploi américain souffle le chaud sur les indices actions. Après des mois d’attente, le département américain du travail a publié les chiffres tant attendus sur les créations d’emplois non-agricoles. En décembre, l’économie américaine n’aura créé que 50’000 emplois contre 60’000 attendus. Le taux de chômage recule pourtant dans le même temps de 0,1 point à 4,4%. Il n’en aura pas fallu plus pour que les principaux indices continuent sur leur lancée haussière tandis que les rendements obligataires sont quasi-stables: le rendement du 10 ans reste sous la résistance à 4,20% pour un premier soutien à 4,11%. Le dollar ne bouge quasiment pas et l’or se stabilise sous ses récents sommets à 4’550 dollars l’once.

Crypto : le bitcoin recule de 1% cette semaine et flirte désormais avec les 90’000 USD. Même tendance du côté de la deuxième cryptomonnaie la plus valorisée du marché: l’ether (ETH) baisse de 1,4% et revient proche des 3’000 USD. Les principales annonces de la semaine portent sur le secteur des stablecoins. Bloomberg Intelligence a annoncé anticiper une montée en puissance massive des stablecoins, au point de parler d’un possible “tsunami” d’ici la fin de la décennie. Selon ses analystes, les transactions en stablecoins ont déjà atteint un record en 2025 à 33 000 MrdsUSD, soit une hausse de 81 % sur un an, et pourraient dépasser 56’000 MrdsUSD en 2030. En parallèle, la capitalisation du secteur, aujourd’hui autour de 312 MrdsUSD, progresserait rapidement: des projections évoquent jusqu’à 2’000 MrdsUSD à l’horizon 2028. Longtemps simple porte d’entrée vers l’écosystème crypto, les stablecoins deviennent désormais l’un des sujets majeurs de toute l’industrie.

La saison des résultats annuels débutera dès mardi prochain avec JPMorgan Chase et Bank of New York, avant une série d’autres financières américaines. En Europe, Sika essuiera les plâtres mardi, avant la première publication du secteur du luxe, celle de Richemont jeudi. L’inflation américaine de décembre (mardi) et le PIB allemand 2025 (jeudi) pimenteront l’agenda macroéconomique.