Notre scénario de base pour 2026 table sur une croissance des principales économies et l'absence de récession, mais les risques baissiers, notamment les répercussions des droits de douane, une détérioration plus marquée du marché du travail ou un choc de confiance politique/marché, constituent des menaces importantes.

Points à retenir

- Le thème principal des banques centrales pour 2026 est la politisation croissante de la Réserve fédérale américaine, dont la politique est de plus en plus influencée par les pressions politiques plutôt que par les fondamentaux de l’inflation. La politique monétaire excessivement accommodante et politisée de la Réserve fédérale contraste avec la rigidité institutionnelle de la BCE, le gradualisme prudent de la BoE, la tendance au resserrement de la BoJ et l’approche structurelle de la Chine en matière de gestion.

- Le risque macroéconomique dominant n’est pas la récession, mais un mauvais calibrage monétaire aux États-Unis, où les taux risquent d’être poussés trop bas par rapport à l’inflation sous-jacente. Cette divergence augmente le risque de distorsions financières, d’excès dans les prix des actifs et d’un environnement inflationniste et boursier plus instable au-delà de 2026.

- Nos scénarios économiques de base se divisent entre «Sugar Rush» (ruée vers le sucre) et «Subdued Continuation» (poursuite modérée). Le scénario «Sugar Rush» implique une forte dose de politique monétaire accommodante et de relance budgétaire. Le scénario «Subdued Continuation» correspond à un statu quo combinant une série de chocs macroéconomiques compensés par une consommation suffisamment forte et des mesures de relance suffisantes pour maintenir la croissance économique.

Poursuite de l’expansion économique en «K»

Les consommateurs mondiaux abordent l’année 2026 avec une résilience au sommet et une fatigue à la base, dans le prolongement d’une tendance en K qui dure depuis plusieurs années, où les ménages les plus aisés continuent de dépenser tandis que les cohortes à faibles revenus restent sous la pression du coût élevé de la vie. Néanmoins, la désinflation, la stabilisation des marchés du travail et la perspective de baisses de taux plus importantes devraient progressivement atténuer la pression, ouvrant la voie à une amélioration lente mais certaine de la consommation. La croissance des salaires continue de suivre ou de dépasser l’inflation dans la plupart des pays développés, ce qui devrait soutenir les chiffres de la consommation.

Les importants flux d’investissement liés à l’IA et les mesures de soutien budgétaire devraient continuer à stimuler la croissance en 2026. Les mesures tarifaires et les frictions commerciales ont agi comme un vent contraire qui s’est lentement intensifié, entamant la confiance et augmentant les coûts, mais jusqu’à présent, elles ont été anticipées par les entreprises et n’ont donc pas entraîné un effondrement généralisé de la demande. Comme toujours, la politique reste une inconnue. La politisation de la Fed et les anticipations du marché concernant un assouplissement de la politique monétaire début 2026 devraient donner un coup de fouet à la croissance à court terme, mais cet assouplissement risque de relancer l’inflation fin 2026 si les pressions sur les salaires et les prix des services persistent.

Notre scénario de base pour 2026 table sur une croissance des grandes économies et l’absence de récession, mais les risques baissiers, notamment les répercussions des droits de douane, une détérioration plus marquée du marché du travail ou un choc de confiance politique/marché, constituent des menaces importantes.

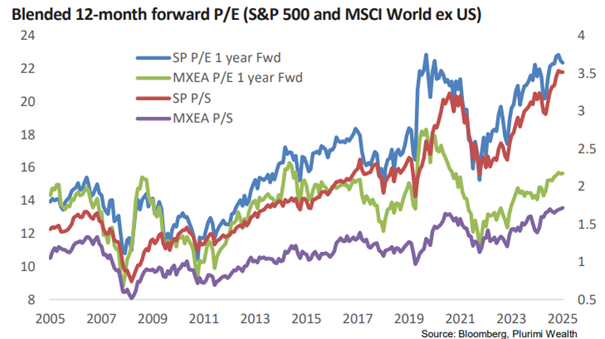

La croissance des bénéfices sera nécessaire pour compenser la contraction probable des multiples aux États-Unis.

Nous prévoyons une année 2026 favorable pour les actions, grâce à la poursuite de la croissance économique et à une politique plus accommodante. Les politiques protectionnistes, les risques géopolitiques et les multiples élevés compensent toutefois en partie ce contexte positif.

Les actions américaines devraient progresser grâce à la croissance économique et aux mesures de relance, mais les multiples proches des niveaux records ne laissent guère de marge d’erreur. Les actions hors États-Unis se négocient à des multiples plus attractifs, ce qui pourrait se traduire par des rendements plus élevés en cas de résultats supérieurs aux attentes.

Les investisseurs sont déjà largement positionnés pour un contexte positif, ce qui pourrait amplifier les risques de baisse lorsqu’ils apparaîtront.

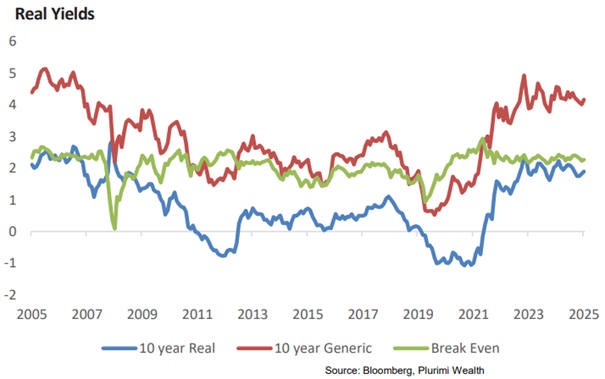

L’augmentation des émissions obligataires et les politiques populistes et nationalistes créent un contexte dans lequel l’inflation pourrait être bien supérieure au taux actuel de 2,3% pris en compte par les marchés. Une Fed qui tenterait de contrôler les rendements réels devrait profiter aux TIPS.

Allocation d’actifs

Notre allocation tactique d’actifs repose sur une politique accommodante et une croissance économique soutenue qui stimulent les bénéfices des actions. La politique monétaire et la croissance continue devraient générer une croissance des bénéfices suffisante pour compenser la contraction probable des multiples des actions américaines. Les investisseurs peuvent obtenir des rendements nominaux attractifs dans le crédit et garantir des rendements réels supérieurs à l’inflation dans les TIPS.

Les actions sont légèrement surpondérées, avec une préférence pour les secteurs de la santé, des communications, de la défense, des actions mondiales hors États-Unis et des infrastructures d’IA, où la visibilité des bénéfices et la demande structurelle restent favorables. Nous sous-pondérons les secteurs de la technologie, de la consommation discrétionnaire et de l’immobilier, en raison de leur sensibilité aux valorisations, de leur exposition cyclique et des risques de hausse prolongée des taux d’intérêt.

Revenus fixes neutres. Les obligations bancaires à court terme et de qualité investment grade continuent d’offrir les rendements ajustés au risque les plus attractifs, tandis que les obligations à courbe de rendement ascendante devraient afficher de bonnes performances à mesure que les taux directeurs finiront par s’assouplir à court terme. Les bons du Trésor protégés contre l’inflation restent attractifs, offrant des rendements réels largement supérieurs à l’inflation.

Les perspectives pour les matières premières sont mitigées. Les rendements réels positifs des bons du Trésor à 10 ans réduisent l’attrait relatif de l’or, même si la demande continue des banques centrales, en particulier de la Chine qui diversifie ses réserves, devrait soutenir les cours. Les prix du pétrole devraient être plafonnés en l’absence de choc géopolitique majeur, la forte croissance de la production américaine compensant la demande et laissant la discipline de l’OPEP comme principal levier pour une hausse des prix.

Les alternatives restent attrayantes dans un marché plus volatil et soucieux des valorisations. La vente d’options de vente offre un moyen modérément optimiste de générer des revenus et de gérer les valorisations élevées. Les gestionnaires long/short devraient bénéficier d’une dispersion plus importante et d’un retour aux fondamentaux plutôt qu’à des rendements tirés par la liquidité, tandis que les stratégies macroéconomiques sont bien placées pour tirer profit des divergences entre les trajectoires de croissance et les politiques menées dans les différentes régions.

Nous vous invitons à retrouver Patrick Armstrong, gestionnaire de fonds, lors d’un webinaire le 15 janvier à 11h, au cours duquel il reviendra sur les performances de l’année écoulée et sur ses choix tactiques mis en place pour aborder 2026.