La dernière semaine de novembre aura été relativement calme sur les marchés. En effet, les indices américains sont restés fermés jeudi pour Thanksgiving et n'ont ouvert que pour une demi-séance vendredi. Une période de congé pour les Américains qui a réduit l'activité sur l'ensemble des places financières. C'est néanmoins une semaine positive pour Wall Street, qui permet d'effacer les pertes du mois de novembre.

Matières premières

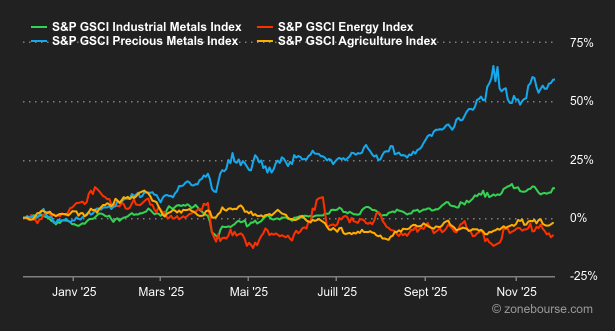

Energie : L’attentisme est palpable sur les prix du pétrole, qui se stabilisent en amont de la prochaine réunion de l’OPEP+, qui devrait maintenir la production inchangée. Cette décision fait suite à une pause sur les augmentations d’offres prévues pour le premier trimestre de 2026. La principale zone d’ombre concerne l’approvisionnement mondial en pétrole russe, qui est visé par des sanctions américaines et européennes. Les discussions de paix en cours entre la Russie et l’Ukraine ajoutent une couche d’incertitude. Bien qu’il y ait des signaux positifs avec un premier accord scellé entre les États-Unis et l’Ukraine, la Russie pourrait rejeter toute proposition déviant des discussions précédentes. Ces négociations influencent bien évidemment les prix du pétrole, initialement en baisse, mais ils se sont redressés à mesure que les discussions s’enlisent. Pour résumer, les marchés restent attentifs aux progrès des discussions de paix qui, en cas de succès, pourraient réduire les risques d’approvisionnement. Au niveau des cours, le Brent s’échange autour de 62,70 USD, contre 58,90 USD pour le WTI.

Métaux : Le cuivre se dirige vers une forte performance hebdomadaire, boosté par un dollar américain affaibli et des attentes de réduction des taux par la Fed en décembre. Les prix sur le London Metal Exchange (LME) ont frôlé les 11’000 USD la tonne, marquant un gain hebdomadaire de 2%. L’or a également progressé cette semaine à 4175 USD grâce aux attentes d’une politique monétaire plus accommodante aux Etats-Unis. La forte probabilité d’une baisse des taux par la Fed continue à soutenir le marché de l’or, améliorant son attrait comme valeur refuge. L’argent gagne aussi du terrain et teste une nouvelle fois sa résistance à 54 USD. UBS a révisé à la hausse ses prévisions de prix pour l’argent, projetant qu’il atteindra 60 USD l’once d’ici 2026.

Produits agricoles : Les cours des céréales se sont globalement stabilisés à Chicago, où le blé et le maïs s’échangent à respectivement 529 et 431 cents le boisseau. Le marché surveille de près le niveau des exportations ukrainiennes de céréales, lestées par des infrastructures ferroviaires endommagées par des frappes russes. Néanmoins, à l’échelle mondiale, l’offre reste abondante avec de belles récoltes en Argentine et en Australie, ce qui tend à peser sur les cours à la baisse.

Macroéconomie

Macro: Petite semaine pour les bourses américaines en raison de Thanksgiving qui malheureusement n’a pas profité aux bourses européennes. En l’absence de la boussole de Wall-Street, le vieux continent se contente de gérer les affaires courantes dans des volumes étroits même si le gain hebdomadaire avoisine les 1,50%… grâce aux perspectives d’une baisse des taux de la Fed en décembre. A ce titre, le rendement du 10 ans a touché ses points bas d’octobre à 3,94% dont la cassure ouvrira les 3,86% dans un premier temps avant, soyons fous, les 3,72%. En l’absence de dégradation du chômage et de signe tangible d’une possible récession, un tel mouvement devrait continuer de soutenir le marché actions alors même que la saisonnalité est porteuse.

Crypto : Fin de l’hémorragie pour le bitcoin. Du moins pour le moment. Après quatre semaines de chute libre, inscrivant -25%, le bitcoin rebondit de +5% depuis lundi et repasse la barre des 90’000 USD. Pourtant, Novembre est historiquement le meilleur mois pour le bitcoin. Depuis 2013, il a évolué en moyenne de +41,19% sur ce mois. Mais en 2025, le mois s’affiche en rouge avec une dégringolade de -16,77% pour le moment. Seules deux autres années avaient vu des mois de novembre plus douloureux, à savoir 2018 à -36,57% et 2019 à -17,27%. Des statistiques à prendre avec des pincettes, étant donné que le mois de novembre 2013 vient fausser la moyenne statistique, puisque le bitcoin avait bondi de +449% à l’époque, ce qui tire largement la statistique à la hausse. Du côté des ETF Bitcoin Spot, les flux restent à l’équilibre après un encours total qui a chuté de 169 Mds USD à 117 Mds USD depuis le 10 octobre. Il faudra une meilleure visibilité économique, un contexte “risk-on”, notamment avec des perspectives de baisses des taux directeurs du côté de la FED, ainsi que des catalyseurs positifs propres à la cryptosphère pour relancer durablement l’écosystème crypto.

Il y a plus ‘une semaine, les discussions boursières tournaient beaucoup autour du risque de correction qui pesait sur les marchés. Les indices avaient en effet connu deux semaines difficiles, notamment parce que le moteur des gains depuis trois ans, la thématique IA, commençait à donner ses signes d’essoufflement.

Et puis la Fed a surgi. Plutôt belliqueuse ces derniers mois, la banque centrale a brutalement assoupli son discours, au point de retourner totalement le sentiment du marché qui avait presque tiré un trait sur une baisse des taux à court terme. Les traders voient désormais une réduction de 25 points de base le 10 décembre avec une probabilité de 87%. Les marchés actions ont vigoureusement rebondi, jusqu’à effacer tout ou partie de leurs pertes de novembre. C’est ce qu’on appelle le Fed Put: un filet de sécurité placé par la banque centrale sous les actifs à risque.

Cette semaine, il y aura peu d’indicateurs macroéconomiques et peu de résultats d’entreprises: les investisseurs vont donc pouvoir attendre tranquillement la baisse de taux de la Fed en se querellant sur l’existence ou pas d’une bulle dans l’IA.