La dette locale des marchés émergents (ME) devrait, selon nous, surperformer au cours des prochaines années, la classe d’actifs ayant accusé l’une de ses plus fortes corrections depuis les années 1990 en 2022.

Dette locale émergente Pourquoi choisir d’investir maintenant?

L’an dernier, les marchés financiers et l’économie mondiale ont subi une série de chocs. La guerre en Ukraine, les pénuries d’approvisionnement liées à la pandémie et le ralentissement de la croissance en Chine après les confinements liés au Covid-19 ont exacerbé les pressions inflationnistes dans le monde.

La volatilité a frappé les marchés de la dette locale émergente car les banques centrales, dont la Réserve fédérale américaine, ont relevé leurs taux d’intérêt et durcit agressivement leur politique monétaire.

Ces chocs négatifs semblent désormais s’atténuer et l’évolution des conditions macroéconomiques mondiales devrait favoriser les pays émergents. Nous pensons que les taux d’intérêt mondiaux devraient se stabiliser et que la politique monétaire sera clairement axée sur la lutte contre l’inflation. Dans le même temps, la Chine a commencé à rouvrir son économie.

Mais certaines incertitudes demeurent. Un durcissement monétaire excessif des banques centrales mondiales pourrait se traduire par une croissance mondiale atone, le rythme exact de la réouverture de l’économie chinoise demeurant incertain et les risques géopolitiques persistant.

Compte tenu du pic de l’inflation, nous pensons que les rendements réels des marchés émergents se trouvent à des niveaux particulièrement attractifs. Les rendements obligataires locaux des marchés émergents ont atteint un niveau qui n’a plus été observé depuis plus d’une décennie. Actuellement, les obligations locales des marchés émergents rapportent près de 7% en moyenne, soit environ 400 points de base de plus que les bons du Trésor américain à 10 ans. Pour les investisseurs ayant une perspective à long terme, nous pensons que les niveaux d’aujourd’hui pourraient être un point d’entrée potentiellement attractif pour la dette locale des marchés émergents.

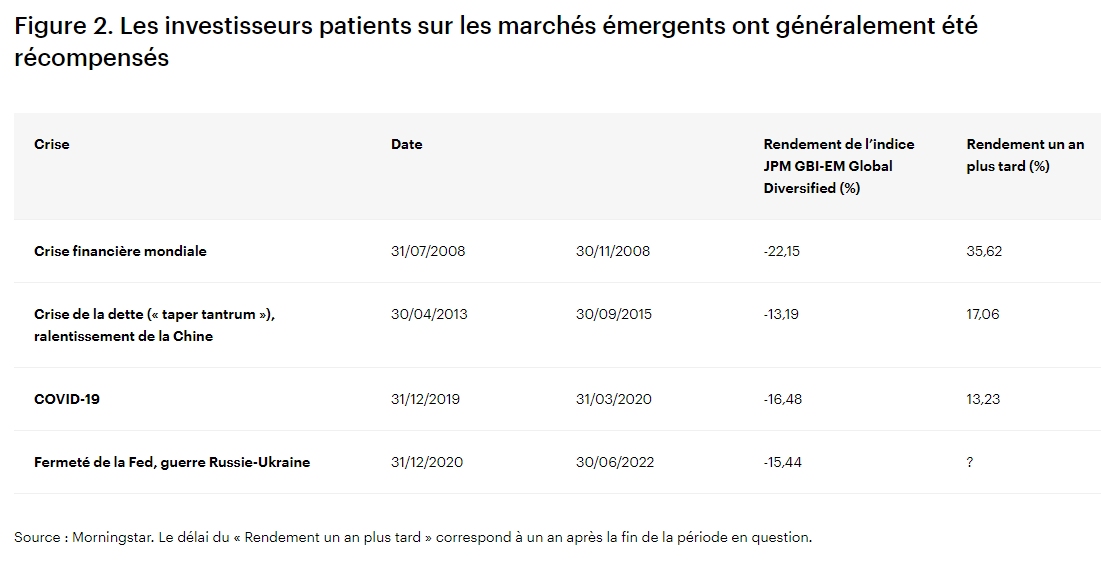

Etude de cas : Qu’est-ce que l’histoire nous enseigne?

Les périodes durant lesquelles les rendements de la dette locale émergente ont été nettement supérieurs à ceux des bons du Trésor américain ont généralement été suivies d’une surperformance des marchés émergents par rapport au marché obligataire américain global. Par exemple, lorsque le différentiel de rendement s’est creusé au-delà de 400 points de base en 2011, les taux des marchés émergents ont nettement surperformé au cours des deux années suivantes.

De même, lorsque l’écart de rendement s’est creusé de plus de 400 points de base en 2015, la dette locale des marchés émergents a surperformé en 2016 et 2017 pour atteindre un pic début 2018. Avec un écart de rendement actuellement supérieur à 400 points de base et des rendements absolus au plus haut depuis dix ans, nous tablons sur un retour à la moyenne de la dette locale émergente, d’autant plus que l’inflation ralentit à la fois sur les marchés émergents et développés. Lorsque la classe d’actifs a subi d’importantes corrections par le passé, les investisseurs patients qui ont investi ont finalement été récompensés par de fortes hausses des rendements un an plus tard.

Qu’est-ce que la dette locale des marchés émergents?

Retour aux fondamentaux: une brève définition

La dette des marchés émergents est la dette obligataire émise par les pays dont les économies sont en développement ainsi que par les entreprises de ces pays. Elle inclut les monnaies locales et fortes.

Il s’agit de titres de créance émis par des États ou des entreprises dans leur monnaie locale. Les moteurs de rendement proviennent des rendements locaux, de l’appréciation du capital (variations de la courbe des rendements ou de la solvabilité) et du taux de change.

Comme les pays peuvent se trouver à différents stades du cycle économique, il se peut que les taux d’intérêt et les rendements ne soient pas corrélés à ceux des marchés développés. Compte tenu de la progression continue de la croissance, les obligations libellées en devise locale ont tendance à être plus liquides que les obligations en devise forte et la liste des marchés possédant des marchés obligataires locaux réservés pour l’investissement/liquides et accessibles aux investisseurs étrangers ne cesse de s’allonger.

Les obligations en devise forte sont des titres de créance émis par des États ou des entreprises dans d’autres devises, généralement dans une devise d’un marché développé, comme le dollar américain ou l’euro. De nombreux pays en développement les moins avancés et à faible revenu que l’on appelle les « marchés frontières » sont incités à émettre en devises fortes pour attirer les investissements étrangers. Ces opérations sont perçues comme moins risquées si elles sont émises en tant qu’actif en euro ou en dollar américain plutôt qu’en monnaie locale.

Comment les investisseurs peuvent-ils en tirer parti?

La dette locale émergente permet aux investisseurs d’avoir accès à la dynamique de croissance attrayante généralement associée à la classe d’actifs ainsi qu’à l’éventuelle appréciation des devises locales. Elle permet d’offrir une amélioration significative du rendement aux investisseurs obligataires désireux d’accroître quelque peu leur tolérance au risque, et permet aux investisseurs sur les marchés actions de disposer d’un potentiel d’atténuation des risques en contrepartie d’un modeste sacrifice en termes de rendements.

Rôle de la dette émergente au sein du portefeuille global d’un client

Les obligations locales émergentes offrent une plus grande opportunité de diversification que la dette des marchés émergents libellée en dollars américains et que le haut rendement américain – deux choix typiques lorsque l’on cherche à obtenir un surplus de rendement par rapport aux obligations américaines traditionnelles. Étant très faiblement corrélée aux actions et aux obligations américaines, l’exposition à la dette locale émergente permet d’améliorer la diversification du portefeuille des investisseurs en actions et obligations.

Quels sont les principaux risques?

Le principal risque pour les marchés émergents trouve ses racines dans la théorie du sourire du dollar de Stephen Jen, co-fondateur d’Eurizon SLJ Asset Management. D’après cette théorie, le dollar américain se renforce lorsque l’économie est soit très vigoureuse, soit extrêmement morne.

Parmi les principaux risques pesant sur la classe d’actifs figurent la vigueur du dollar dictée par un mouvement de fuite vers la qualité, une inflation globale galopante et immaîtrisable et une récession profonde et prolongée. Si elle devenait insoutenable, l’inflation obligerait les banques centrales à poursuivre le resserrement des taux, ce qui pèserait sur les taux locaux absolus (et les devises par définition) et durcirait encore les conditions financières et, au final, la croissance.

De même, une récession mondiale soutenue et une «fuite vers la qualité» des investisseurs se solderaient par la vigueur du dollar américain, ce qui aurait pour conséquence de perturber les devises locales.

Le défaut constitue également un risque. Si le profil financier d’une entreprise se détériore, elle peut ne pas être en mesure de rembourser ses créanciers et éventuellement faire défaut. Les notations de crédit des émetteurs servent de guide général pour ce qui est de la santé financière d’une société, même si elles doivent être évaluées au cas par cas.

Pour en savoir plus, cliquez ici (étude complète en français).

Le document est fourni à titre d’information uniquement.

Les opinions des personnes ou entreprises sont basées sur les conditions actuelles du marché, elles peuvent différer de celles d’autres professionnels de l’investissement et sont susceptibles d’être modifiées sans préavis.

Ce document est publié en France, par Invesco Management S.A., President Building, 37A Avenue JF Kennedy, L-1855 Luxembourg, réglementé par la Commission de Surveillance du Secteur Financier, Luxembourg et en Suisse par Invesco Asset Management (Schweiz) AG, Talacker 34, CH-8001 Zurich