Dans son nouveau scénario révélé hier, le FOMC projette que le taux des fonds fédéraux sera à 5.10% à la fin 2023, soit 75pdb plus haut qu’aujourd’hui. Les contrats futures le placent à 4.37%, c’est-à-dire juste au milieu de la fourchette actuelle de 4.25%-4.50%. Un an est une éternité sur les marchés, il peut se passer bien des choses dans l’intervalle. A la fin de 2021, ni la Fed, ni les marchés, ni personne n’avaient en vue le resserrement historique qui vient de se produire (+425pdb). Quoi qu’il en soit, le message des uns ne parvient pas aux oreilles des autres, ou n’est pas compris, ou n’est pas jugé crédible. Les marchés semblent convaincus que la bataille contre l’inflation est gagnée. La Fed non.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Lors de sa dernière réunion de 2022, le FOMC n’a pas dévié du script que tout le monde avait en tête. A l’unanimité, le FOMC a relevé ses taux de 50pdb, freinant la marche après quatre hausses de 75pdb. Le communiqué est un copié-collé du précédent dans lequel la banque centrale insistait sur le resserrement cumulatif réalisé en 2022. C’est de loin le plus fort depuis l’ère Volcker. Lors de la conférence de presse, Jerome Powell ne s’est pas hasardé à dire si le FOMC ralentirait encore le pas à la prochaine réunion du 2 février.

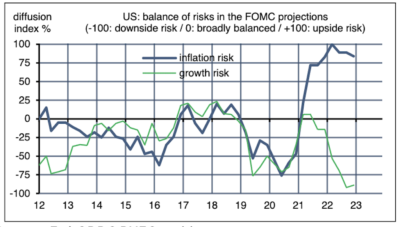

A cette réunion de fin de trimestre, les membres du FOMC ont actualisé leurs projections économiques. Comparé à septembre, la croissance du PIB réel est révisée en baisse; le FOMC n’attend plus une accélération l’an prochain mais un rythme d’activité inchangé un peu au-dessus du zéro (0.5%). Cela s’apparente à un scénario de soft landing plutôt que de récession. L’inflation est supposée ralentir, mais en partant de plus haut, passant de 5.6% (indice PCE) à la fin 2022 à 3.1% à la fin 2023. De l’aveu même des membres du FOMC, ces projections sont plus incertaines que jamais sur les vingt dernières années. Les chiffres sont donc à prendre avec un certain recul, mais il incontestable que la quasi-totalité du FOMC voit la balance des risques pointer vers le bas concernant la croissance de l’activité et de l’emploi et vers le haut pour l’inflation (graphe).

La trajectoire médiane des taux directeurs a été rehaussée une fois de plus, le pic de 2023 passant de 4.6% à 5.1%, avant de revenir vers une zone de neutralité à la fin 2025 (graphe). En septembre, aucun des 19 membres du FOMC n’envisageait des taux supérieurs à 5% l’an prochain; ils sont maintenant 17. Même si les deux derniers chiffres d’inflation ont été plus faibles qu’attendu, la banque centrale n’est pas convaincue que la bataille soit gagnée. L’inflation des prix de services et celle des salaires plafonnent au mieux. Pour la millième fois ou peu s’en faut, Jerome Powell a donc exclu de considérer des baisses de taux dès 2023. Une sévère récession changerait sans doute la donne. Est-ce ce scénario que le marché a en tête pour refuser si obstinément d’entendre la Fed?

Economie

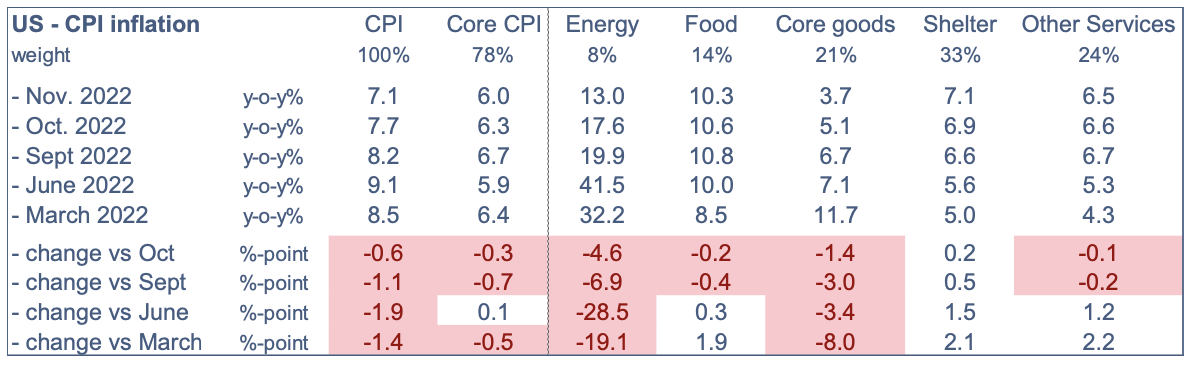

En novembre, pour le deuxième mois de suite, le rapport sur le CPI est ressorti au- dessous des attentes. Les prix à la consommation n’ont progressé que de 0.1% sur le mois, aidé en particulier par un repli des prix de l’énergie (-1.6% m/m). Sur un an, le taux d’inflation s’établit à 7.1%, deux points sous son pic. L’indice sous-jacent augmente de 0.2% m/m, le gain le plus faible depuis 15 mois, et sa progression annuelle ressort à 6.0%, soit 0.7 point sous son pic de septembre. En somme, ce rapport est un nouveau pas dans la bonne direction mais la distance à la cible reste grande. De leur côté, les prix à la production ont augmenté de 0.3% m/m, soit 7.4% sur un an.

Selon les catégories de prix, les évolutions récentes sont assez disparates (tableau). Le freinage le plus marqué concerne les prix de l’énergie, par suite de la baisse des cours du brut et de l’utilisation intensive du Strategic Petroleum Reserve (-140 millions de baril depuis juin). Sur les premiers jours de décembre, les prix de l’essence ont accentué leur repli, ce qui continuera de peser sur l’inflation. Les prix des biens manufacturés reflètent la normalisation des chaînes de production et d’échange observée ces derniers mois. Il y a moins de pénuries de composants ou de retards de livraisons qu’en 2021 et par suite les tensions de prix se calment rapidement. Le cas le plus extrême est le marché des voitures d’occasion, où les prix sont désormais en baisse de 3.3% sur un an, après avoir touché un pic à +45% en juin 2021. Les prix des services de logements continuent de croître à un rythme accéléré, donnant une image trompeuse (ou disons plutôt décalée) des conditions du marché du logement. Il faudra de nombreux mois avant que les loyers reflètent en totalité le retournement du secteur résidentiel. Leur progression actuelle ne fait donc que décrire le boom immobilier de l’an dernier. Les prix des autres services progressent à un rythme qui se stabilise, mais qui reste trop élevé.

La confiance des ménages se reprend un peu, sans doute en réaction à la forte baisse des prix de l’essence. L’indice de l’Université du Michigan est remonté de 2.3 pts à 59.1 en décembre, mais c’est un niveau historiquement assez bas. Les anticipations d’inflation à un an se calment à 4.6% (-0.3 pts), leur plus bas depuis septembre 2021. A cinq ans, elles sont stables à 3%. Une autre enquête menée par la Fed de New York va dans le même sens, avec un repli des anticipations d’inflation à un an (-0.7 pts à 5.2%) et une relative stabilité des anticipations à trois ans (-0.1 pts à 3%).

Politique monétaire et budgétaire

Le 14 décembre, pour la septième réunion de suite, le FOMC a relevé la fourchette de taux directeurs de 50 pdb à 4.25%-4.50%.

A suivre cette semaine

C’est le dernier numéro du Focus-US pour 2022, année où la question dominante aura été l’inflation et ses implications pour la politique monétaire. Quand l’année a débuté, l’inflation du CPI venait d’atteindre 7% sur un an. Le consensus pensait que c’était presque le pic et qu’il y aurait une décrue rapide vers 2.8% d’ici décembre. En fait, le pic fut atteint plus tard (juin), à un plus haut niveau (9.1%) et le repli a pour l’instant été modéré (voir supra). Le 3 janvier 2022, les futures sur fonds fédéraux « prédisaient » que la Fed monterait ses taux directeurs de 75pdb en 2022. En fait la hausse des taux a été six fois plus forte (425pdb).

Il y aura peu de statistiques de premier plan d’ici la fin de l’année, hormis le rapport sur le revenu et les dépenses des ménages contenant l’estimation de l’inflation au sens de l’indice PCE (23 décembre). La première semaine de 2023 sera bien fournie: ISM-manufacturier (4 janvier), postes vacants (le 4), créations d’emplois et taux de salaire horaire (le 6), ISM-services (le 6). Les minutes de la réunion du FOMC seront publiées le 4 janvier.

Sources : Fed, ODDO BHF Securities