«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Les taux réels longs ne reflètent pas seulement la politique monétaire ou la prime de terme; ils traduisent aussi le prix du capital dans l’économie.

- Aujourd’hui, ce prix reste soutenu par la progression de la dette publique, la vigueur de l’investissement privé et l’amélioration de la productivité du capital.

- Dans ce contexte, le niveau actuel des taux réels américains paraît cohérent avec ses fondamentaux, ce qui limite la perspective d’une baisse marquée en l’absence de compression de la prime de terme.

La remontée récente des taux longs américains est souvent interprétée comme la conséquence d’une banque centrale plus restrictive ou d’une prime de terme plus élevée. Cette lecture n’est pas fausse, mais elle reste partielle. Un taux réel long n’est pas seulement une variable monétaire: c’est aussi le prix du capital dans l’économie. Poser la question en ces termes change la perspective. Il ne s’agit plus seulement de comprendre pourquoi les investisseurs exigent une rémunération plus élevée pour détenir des obligations longues, mais aussi pourquoi le capital demeure aujourd’hui si demandé, et à quel rendement il peut être employé. Entre les besoins de financement des États, la vigueur persistante de l’investissement privé et l’essor de projets de très grande taille financés par la dette, la demande de capital reste forte. Mais des taux réels élevés peuvent aussi traduire autre chose: une hausse du rendement du capital lui-même, lorsque la productivité accélère. La question n’est donc pas seulement de savoir pourquoi les taux montent, mais ce qui, aujourd’hui, dans la demande de capital et dans sa productivité, en explique le niveau.

Ce que nous dit la littérature

La littérature économique permet de poser le problème simplement: le taux d’intérêt réel est le prix du capital. Dans la tradition néoclassique, il résulte de l’équilibre entre une offre de capital qui évolue lentement et une demande plus variable, sensible au cycle, aux besoins de financement et aux perspectives de rendement. Cette intuition se retrouve dans les travaux fondateurs de Jorgenson, “Capital Theory and Investment Behavior” (American Economic Review, 1963), puis de Hall et Jorgenson, “Tax Policy and Investment Behavior” (American Economic Review, 1967), qui relient directement l’investissement au coût du capital. Elle est prolongée par les travaux sur le taux d’intérêt d’équilibre, notamment Laubach et Williams, “Measuring the Natural Rate of Interest” (Review of Economics and Statistics, 2003), puis Holston, Laubach et Williams, “Measuring the Natural Rate of Interest: International Trends and Determinants” (Journal of International Economics, 2017), qui montrent que le niveau des taux réels dépend de forces structurelles affectant l’offre et la demande de capital. Plus récemment, Rachel et Summers, “On Falling Neutral Real Rates, Fiscal Policy, and the Risk of Secular Stagnation” (Brookings Papers on Economic Activity, 2019), ainsi que Caballero, Farhi et Gourinchas, “The Safe Assets Shortage Conundrum” (Journal of Economic Perspectives, 2017), ont montré que les mouvements du taux réel peuvent se lire comme le produit de déséquilibres entre offre d’épargne, demande d’actifs et demande de capital. Dans ce cadre, trois variables concentrent l’essentiel de l’ajustement : la dette publique, l’investissement privé et la productivité du capital. Cette dernière occupe une place particulière, car elle n’accroît pas seulement les besoins d’investissement ; elle relève aussi le rendement attendu du capital. Des taux réels élevés peuvent donc traduire deux réalités distinctes: un capital devenu plus rare au regard de la demande, ou un capital devenu plus rentable. Toute la question, aujourd’hui, est de savoir laquelle de ces deux forces domine.

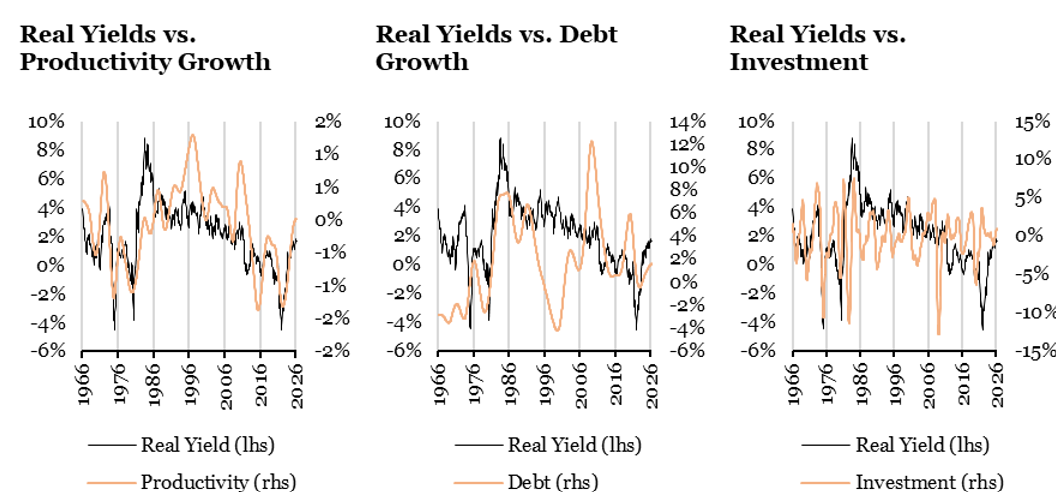

Les facteurs du prix du capital

Cette grille de lecture trouve un prolongement naturel dans la Figure 1, qui met en regard les taux réels à 10 ans avec les trois déterminants de la demande de capital identifiés par la littérature: la croissance de la dette publique, la productivité du capital et l’investissement. L’intérêt de ce premier graphique est avant tout de montrer que ces mécanismes théoriques laissent bien une trace dans les données. Un premier effet d’éviction apparaît ainsi dans la relation entre croissance de la dette publique et taux réels: lorsque les besoins de financement publics augmentent, les taux réels tendent eux aussi à être plus élevés. La relation avec la productivité est également visible, en particulier lors des phases de boom technologique, comme à la fin des années 1990 ou plus récemment, lorsque l’amélioration du rendement du capital semble compatible avec des taux réels plus élevés. Enfin, l’excès d’investissement par rapport à sa tendance – estimée ici à l’aide d’un filtre de Hodrick & Prescott – présente lui aussi une relation positive avec les taux réels, certes moins nette visuellement, mais qui complète utilement la lecture d’ensemble. Ce premier constat ne tranche pas encore entre les différents canaux, mais il montre combien le niveau des taux réels reste cohérent avec une lecture en termes de demande de capital et de rendement du capital.

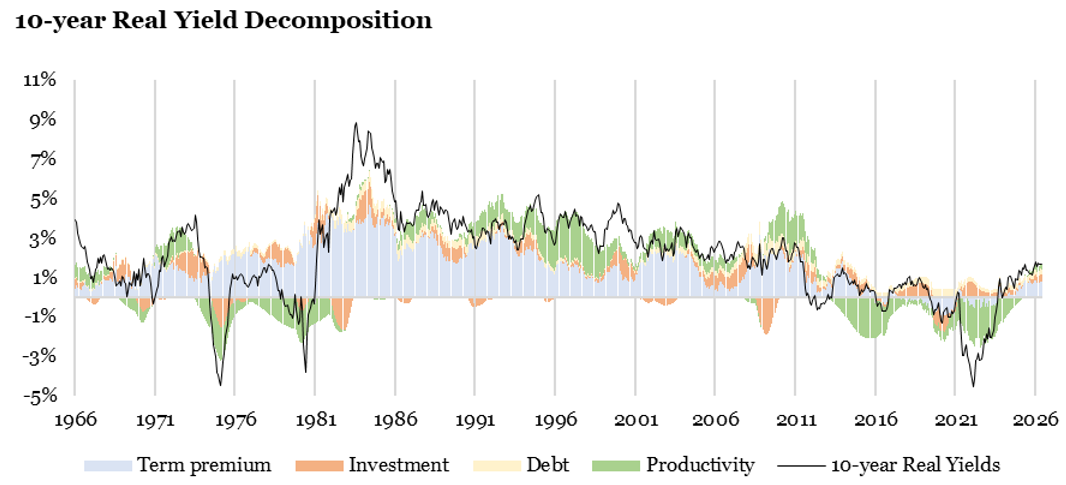

Des taux réels proches de leur valeur fondamentale?

La Figure 2 prolonge cette première lecture en combinant, dans une même régression, les trois facteurs mis en avant jusqu’ici afin de comparer leur pouvoir explicatif au niveau effectivement observé des taux réels. Il ne s’agit plus seulement de constater que la dette publique, la productivité et l’investissement évoluent, à certains moments, dans le même sens que les taux réels, mais de vérifier si, pris ensemble, ces facteurs permettent d’en rendre compte de manière cohérente.

C’est bien ce que suggère le graphique. La série estimée reproduit une part significative des mouvements des taux réels, avec un R² de 69%, et montre que leur niveau récent demeure globalement proche de ce que ces fondamentaux laisseraient attendre. Un point important ressort ici: la contribution de la prime de terme, souvent associée à la progression de la dette publique via le surcroît de risque politique qu’elle peut véhiculer, ne se substitue pas à celle de la croissance de la dette elle-même; elle s’y ajoute. Autrement dit, même en tenant compte de cette composante, l’effet de la demande publique de capital reste visible dans les données — ce que l’on désigne habituellement comme un effet d’éviction. Surtout, la régression suggère qu’un niveau de taux réels de l’ordre de 1,6% demeure cohérent avec le contexte macroéconomique actuel. À moins d’une compression marquée de la prime de terme, il devient dès lors difficile d’anticiper un recul prononcé des taux réels aux États-Unis.

La productivité a été extraite d’une régression « à la Solow » de la croissance du PIB sur investissement et croissance de la population

Ce que dit la décomposition actuelle

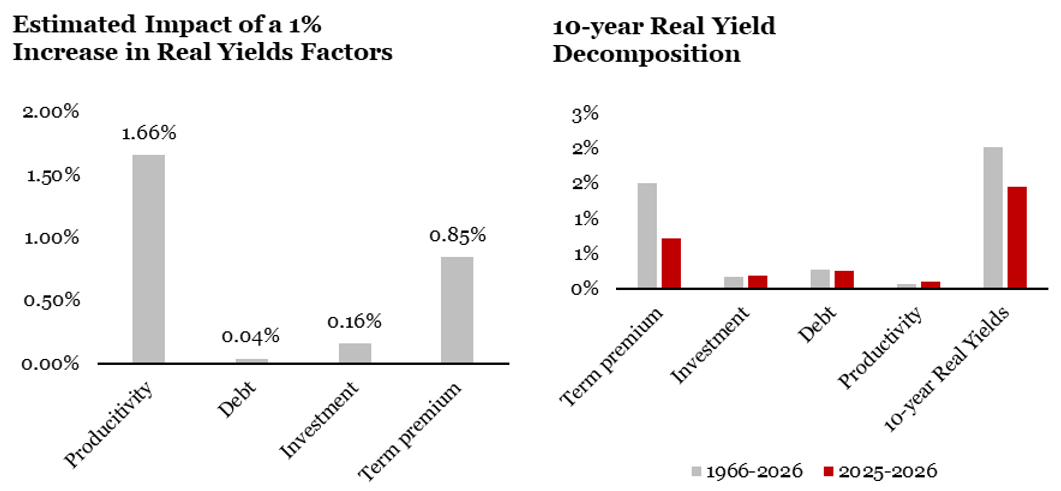

La Figure 3 permet de franchir une dernière étape, en passant de l’explication générale des taux réels à la hiérarchie précise de leurs déterminants. Le graphique de sensibilité montre d’abord que tous les facteurs n’ont pas le même poids: une hausse de 1% de la productivité du capital exerce, de loin, l’effet le plus marqué sur les taux réels, devant la prime de terme, puis l’investissement, tandis que la dette publique apparaît comme un facteur d’impact beaucoup plus limité. Une hausse de la dette de l’ordre de 10% conduit toute chose égale par ailleurs à une élévation des taux réels de l’ordre de 40 points de base, une estimation cohérente avec l’effet des dernières annonces de plan d’investissement publics.

La décomposition du niveau actuel conduit à la même conclusion. Si la prime de terme continue bien de contribuer à la fermeté des taux réels, elle n’en épuise pas l’explication; la productivité et l’investissement en expliquent également une part substantielle, alors que la contribution directe de la dette reste plus modeste. Au total, les taux réels observés aujourd’hui ne s’écartent pas fortement de ce que laisseraient attendre ces fondamentaux. C’est un point important pour la lecture de marché : dans l’environnement actuel, un taux réel de l’ordre de 1,6% reste cohérent avec les forces macroéconomiques à l’œuvre. À moins d’une compression marquée de la prime de terme, il paraît donc difficile d’anticiper un recul prononcé des taux réels américains.

Simply put, tant que la demande de capital restera forte ou que sa productivité progressera les taux réels auront du mal à retomber nettement.

Macro/Nowcasting Corner

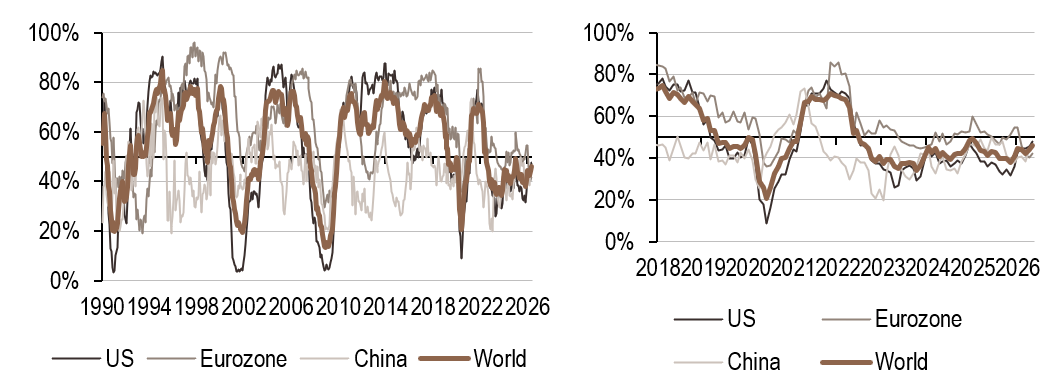

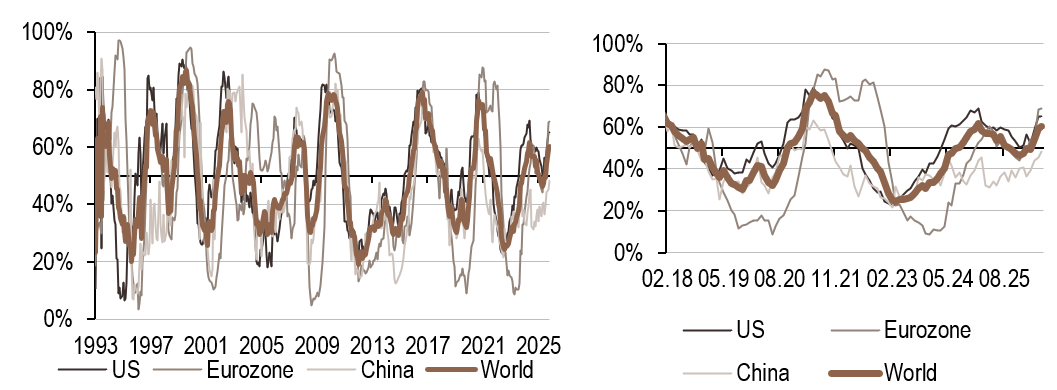

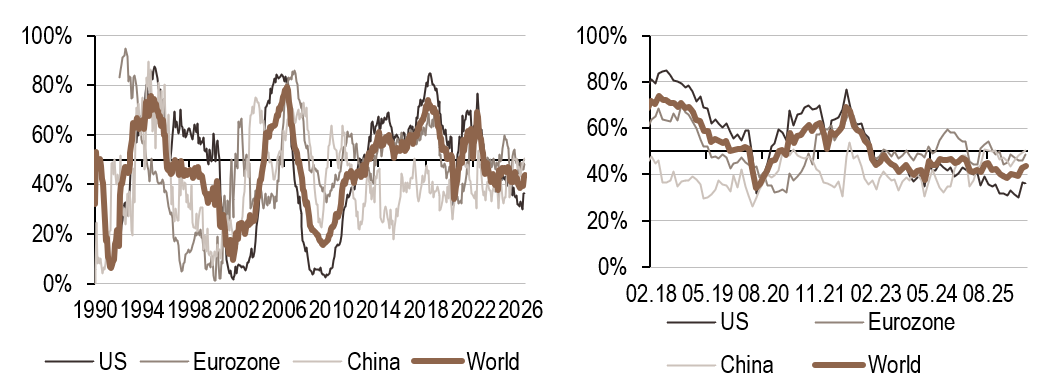

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre indicateur de croissance mondiale est resté inchangé cette semaine, avec des divergences régionales : la zone Euro a progressé tandis que les États-Unis ont reculé.

- Notre indicateur d’inflation reste dans un régime élevé et en hausse, avec des augmentations aux États-Unis et en Chine, contrairement à la zone Euro où le signal a diminué cette semaine.

- De même, aucun changement pour notre indicateur avancé de politique monétaire, qui reste dans un régime bas mais en hausse.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.