«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- La remontée des taux longs américains actuelle reflète plusieurs facteurs, au nombre desquels la politique fiscale du pays ainsi qu’une progression des taux réels.

- Si le facteur fiscal est difficile à anticiper et confine au risque géopolitique, la situation en termes de taux réels plonge sa racine dans des phénomènes économiques bien identifiés.

- L’un de ces phénomènes est l’assèchement de l’épargne des ménages. Si un excès d’épargne encourage des taux réels bas, sa normalisation ouvre la porte à des taux réels durablement plus élevés, pouvant atteindre aux alentours de 2.5%, hors prime fiscale.

Aux Etats-Unis, entre situation fiscale et politique monétaire «hawkish», la situation en termes de taux ne pourrait pas se présenter plus mal. La combinaison de ces deux éléments rend la lecture de l’évolution des taux d’intérêt incroyablement complexe, et le facteur «duration» à ce stade du cycle reste l’un des éléments clefs de toute politique d’investissement, comme nous en discutions la semaine passée. En fait, ce sentiment de complexité tient au fait qu’il peut paraître difficile d’isoler le facteur explicatif de cette remontée des taux longs. Après tout, la Fed vient de nous annoncer très sérieusement qu’elle n’augmenterait pas davantage ses taux directeurs et pourtant, au lendemain de cette annonce une amorce de «bear steepening» a secoué toutes les classes d’actif. Dans cette édition de Simply Put, nous revenons sur cette remontée des taux, afin d’illustrer clairement que la prime fiscale reste faible et que les taux montent davantage du fait d’un ajustement des taux réels. La question qui suit naturellement est celle de l’origine de cette remontée des taux réels. Là, un élément nous semble central: l’épargne des ménages (l’offre de financement) recule alors que l’investissement (la demande de financement) reste élevé. Une demande forte et une offre qui recule: le prix de l’argent (les taux réels) progresse naturellement, et nous n’en avons peut-être pas encore vu le bout. Voici quelques éléments qui nous semblent essentiels par les temps qui courent.

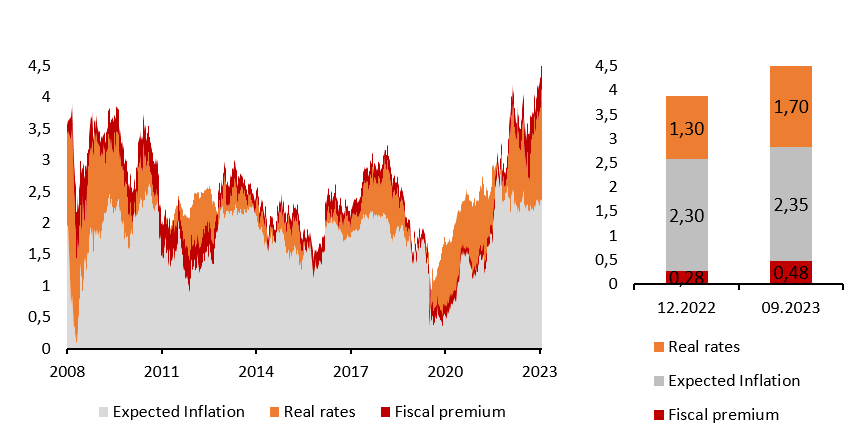

Taux réels vs. prime fiscale

Il existe diverses manières de distinguer prime fiscale, prime d’inflation et taux réels, mais il n’en existe qu’une seule qui ne soit pas dépendante d’un modèle. Cette approche de marché consiste à sommer le CDS du pays (prime fiscale), les swaps d’inflation correspondants (prime inflation) afin de faire du reliquat expliquant le reste des taux nominaux la prime de taux réels. C’est ce qui est illustré en Figure 1: on y lit l’évolution des trois primes depuis 2008. Si les taux 10 ans ont atteint récemment des sommets, c’est du fait de la prime fiscale et des taux réels:

- Entre décembre 2022 et septembre 2023, la prime fiscale a progressé de 20 points de base.

- Sur cette même période, les taux réels ont augmenté de 40 points de base.

L’impact de ce premier facteur demeure limité, mais elle reste indéniable et trop récente pour être ignorée. Elle ne pourra continuer à progresser que si la politique fiscale américaine est perçue comme dangereuse – dur à dire à ce stade, mais certainement un risque que l’on classera sur la liste des risques géopolitiques. Plus inquiétant, la tendance des taux réels «purs» pourrait rester haussière et continuer à peser sur le monde obligataire pour une simple raison: la demande de financement pourrait rester forte alors que l’offre de financement, elle, recule.

Encore et toujours une histoire d’épargne

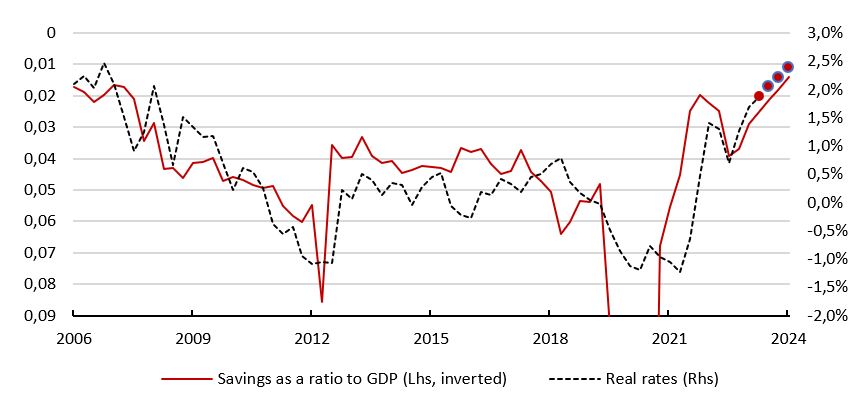

Une part importante de l’attention des observateurs macro s’est portée sur la dynamique de l’épargne des ménages américains. A la suite du Covid, l’importance de celle-ci a permis à la reprise d’être particulièrement forte. On lui a notamment attribué une part importante de la résilience de l’économie américaine. Ce qu’on lui a moins attribué, c’est la lenteur de la transmission de la politique monétaire de la Fed. Cette transmission implique principalement que les remontées des taux courts poussent les taux longs à la hausse, cette dernière pesant sur les perspectives d’investissement des entreprises, à mesure que le coût du capital croît. Cependant, ce coût du capital incorpore notamment les taux réels, et ceux-ci sont restés relativement bas du fait d’un large excès d’épargne. Plus récemment, cette épargne a progressivement été dépensée par les ménages pour maintenir leur niveau de vie alors que l’inflation faisait rage. Son assèchement s’est produit simultanément à une reprise de l’investissement des entreprises, et cette double évolution a produit un effet ciseau qui peut expliquer une part importante de la récente remontée des taux réels. La Figure 2 illustre cette progression des taux réels ainsi que sa concomitance avec le recul de l’épargne des ménages en ratio de PIB. Le graphique s’accompagne d’une projection pour les prochains trimestres illustrant le niveau que les taux réels pourraient atteindre si l’épargne continue de disparaitre pour financer la consommation. Des 1.7% actuel (hors prime fiscale), il pourrait bien atteindre le niveau de 2.5%. La conséquence ne s’en ferait pas attendre : lorsque le coût du capital dépasse aussi significativement la rentabilité réelle des investissements, la formation de capital fixe se replie et avec elle la croissance réelle – un atterrissage qui pourrait bien manquer de douceur. Attention donc aux taux réels ainsi qu’à leur lien avec le stock d’épargne, sa normalisation n’est pas nécessairement une bonne chose du point de vue du cycle actuel.

Pour dire les choses simplement, l’assèchement de l’épargne des ménages explique certainement une part de la croissance des taux réels – attention à ses conséquences économiques et financières.

Macro/Nowcasting Corner

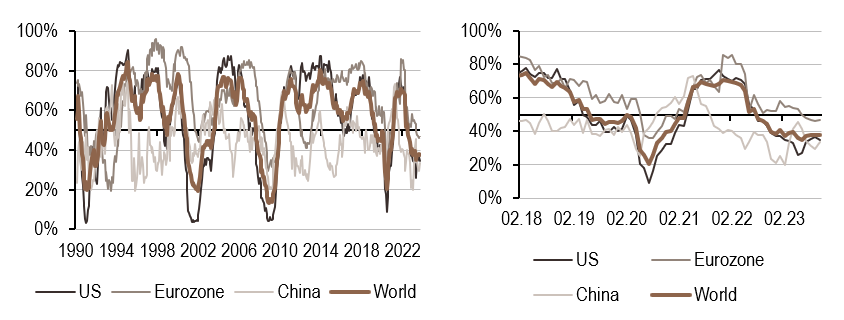

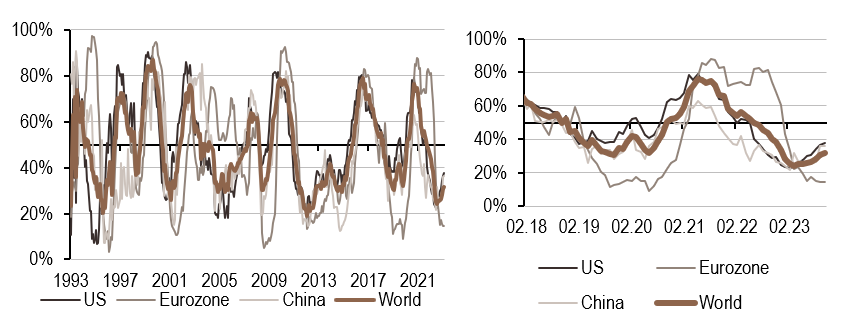

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre indicateur de croissance a marginalement reculé cette semaine, avec les données de service aux Etats-Unis.

- Notre signal d’inflation poursuit sa remontée entamée cet été, cette semaine tirée par les données US et chinoises.

- Le message de notre indicateur de politique monétaire reste le même : nous attendons une forme de modération des banques centrales pour les semaines à venir.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.