«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Les économistes américains sont confrontés à un paradoxe : un marché du travail tendu coexiste avec une inflation systématiquement inférieure aux prévisions, contredisant ainsi le mécanisme classique de la courbe de Phillips.

- L’explication pourrait se trouver dans les gains de productivité, qui démultiplient la production par travailleur et permettent des augmentations salariales sans entraîner de hausses proportionnelles des prix. Ce phénomène crée un effet désinflationniste comparable à celui observé pendant la bulle technologique de la fin des années 1990.

- Avec une contribution de la productivité à la croissance américaine qui devrait atteindre 1% en 2026 avant de se stabiliser autour de 0,5%, cette force désinflationniste demeurera un facteur clé à surveiller.

Les économistes observant l’économie américaine font face à un paradoxe saisissant. Avec les récents changements à la tête de la Réserve fédérale, cette énigme prend une importance cruciale: malgré un marché du travail manifestement tendu, les rapports d’inflation se maintiennent systématiquement sous les prévisions. Cette question s’avère particulièrement importante aujourd’hui, alors que les conditions de financement soutiennent un cycle de croissance fortement orienté vers les dépenses d’investissement. Si l’inflation devait ressurgir en 2026 et perturber les orientations de politique monétaire, les actifs cycliques pourraient souffrir à l’échelle globale – le monde est aujourd’hui particulièrement vulnérable à la progression potentielle des taux d’intérêts. Nous avons déjà constaté les conséquences dramatiques d’un ajustement rapide des taux courts suite à des chocs inflationnistes en 2022 – un scénario redouté tant par les investisseurs obligataires qu’actions. Comment expliquer que l’inflation reste constamment inférieure aux attentes alors que le chômage américain demeure à des niveaux historiquement bas? L’une des réponses à ce paradoxe semble d’une simplicité déconcertante: les gains de productivité, dont la trajectoire future mérite toutefois une attention particulière. Examinons l’interaction historique entre productivité, marché du travail et inflation.

La courbe de Phelps

L’une des relations économiques les plus fondamentales mais souvent mal interprétée est la courbe de Phillips. Nommée d’après l’économiste A.W. Phillips, ce modèle établit un lien entre l’inflation et la dynamique du marché du travail. Dans sa forme élémentaire, cette relation postule que des marchés du travail tendus engendrent une inflation plus élevée, les travailleurs disposant d’un pouvoir de négociation accru pour exiger des revalorisations salariales. Des salaires plus élevés se traduisent par des prix plus élevés dans un cycle auto-alimenté – précisément le scénario contre lequel les banques centrales luttent avec vigilance: une inflation auto-entretenue et une détérioration des anticipations d’inflation. À l’inverse, en période de faiblesse du marché du travail, le concept marxiste de « l’armée de réserve de travailleurs » prévaut : face aux risques de chômage, les salariés modèrent leurs revendications salariales.

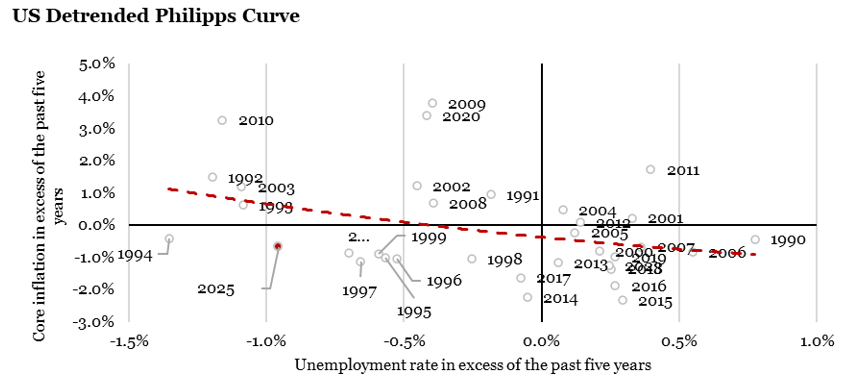

Malgré sa logique intuitive, la courbe de Phillips a fait l’objet d’importantes critiques, notamment par Edmund Phelps, qui a montré qu’historiquement, cette relation manque de validité empirique constante, produisant ce qu’on appelle depuis «la courbe de Phelps». Cela invalide-t-il entièrement la courbe de Phillips? Pas nécessairement. Les théoriciens du cycle économique réel soutiennent que l’essentiel n’est pas tant les niveaux absolus des phénomènes que leurs écarts par rapport à leur tendance historique. La relation devient manifeste lorsqu’on observe comment les périodes de chômage inférieur à la tendance correspondent à une inflation supérieure à la tendance – comme l’illustre la Figure 1, où cette corrélation négative entre l’excès d’inflation et l’excès de chômage apparaît clairement au fil de l’histoire.

L’anomalie actuelle

La Figure 2 illustre une relation intuitive : le resserrement des marchés du travail génère habituellement des pressions inflationnistes, comme observé au début des années 1990 et lors de la reprise tirée par la consommation de 2009-2010. Cependant, le quadrant inférieur gauche révèle des années qui contredisent cette relation négative: en 2025, le chômage demeure nettement inférieur à sa tendance, tandis que l’inflation s’inscrit également sous ses niveaux tendanciels. Cette contradiction de la relation de Phillips exige une explication. Fait notable, les données autour de 2025 présentent une concentration de dates se situant à la fin des années 1990, durant la formation de la bulle technologique – une période caractérisée par une croissance fortement tirée par l’investissement et par des gains de productivité importants.

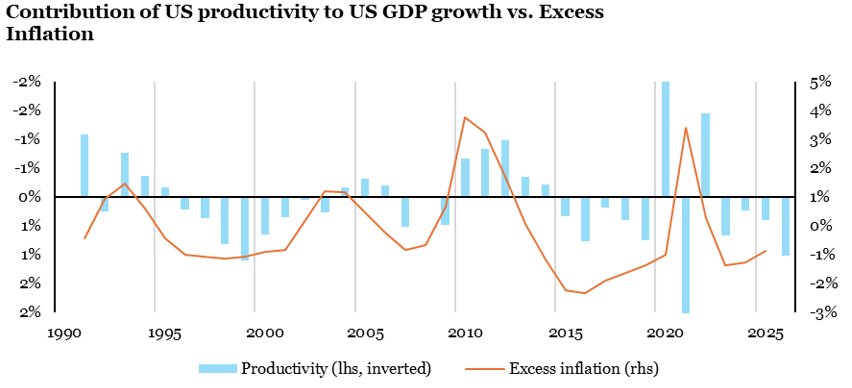

L’explication pourrait ainsi se trouver dans les gains de productivité. Les données empiriques sont éloquentes: la comparaison entre l’excès d’inflation de la Figure 1 et la contribution de la productivité à la croissance du PIB américain (inversée dans la Figure 2) révèle une remarquable corrélation négative. La conclusion s’impose d’elle-même: même avec des marchés du travail tendus, l’accélération de la productivité démultiplie la production par travailleur, compensant les augmentations salariales par des gains de productivité. Les travailleurs bénéficient certes d’une meilleure rémunération (confirmée par les enquêtes salariales), mais ces augmentations se trouvent relativisées par leur contribution productive accrue. Le graphique valide cette relation et met en lumière deux constats essentiels:

- De 1990 à 2025, une contribution de 0,5% de la croissance de la productivité a correspondu à une contribution de 0,3% à la désinflation.

- Durant la période 1995-2000, comparable à 2025 dans la Figure 1, la productivité a contribué à hauteur de 0,65% à la croissance, coïncidant à une contribution moyenne de 0,73% à la désinflation.

Selon les dernières Perspectives économiques mondiales du FMI, la contribution de la productivité à la croissance américaine devrait approcher 1% en 2026 avant de se stabiliser autour de 0,5% dans les années suivantes. Cela constitue une puissante force désinflationniste – idéalement, lorsque cette tendance finira par s’atténuer, les salaires devraient s’ajuster plus harmonieusement qu’en 1999-2000, période où la Réserve fédérale avait mis en œuvre plusieurs hausses de taux pour maîtriser l’inflation, contribuant ainsi à l’éclatement de la bulle technologique.

Pour dire les choses simplement, la croissance de la productivité américaine semble actuellement exercer un effet modérateur sur l’inflation – une dynamique cruciale à surveiller tout au long de 2026.

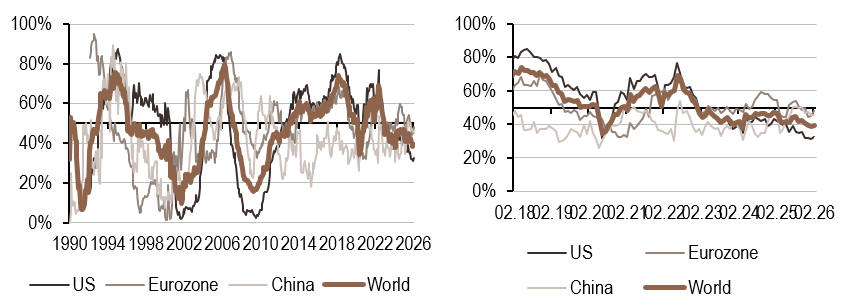

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre nowcaster de croissance a poursuivi sa tendance haussière cette semaine, porté notamment par une forte augmentation des données des anticipations de production aux États‑

- Notre indicateur d’inflation a légèrement augmenté aux États‑Unis, tandis qu’il a reculé en Chine et dans la zone Euro.

- Notre nowcaster de politique monétaire s’est également renforcé, le signal progressant nettement dans la zone Euro, se rapprochant du seuil de 50%, ainsi qu’aux États‑Unis, tout en enregistrant une légère baisse en Chine.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.