La volatilité est certes l’un des principaux thèmes des marchés financiers depuis le début de l’année, mais nous restons optimistes concernant les perspectives de l’économie mondiale.

Par Richard Woolnough, gérant du fonds M&G Optimal Income Fund

Nous pensons donc que les spreads des obligations d’entreprises peuvent encore se resserrer, voire retomber à des niveaux sans précédent depuis 2004.

Nous pensons donc que les spreads des obligations d’entreprises peuvent encore se resserrer, voire retomber à des niveaux sans précédent depuis 2004.

En matière de valorisation, nous préférons toujours les obligations d’entreprises investment grade aux titres à haut rendement. C’est pourquoi la qualité de crédit moyenne du fonds est proche de son plus haut niveau depuis son lancement.

Perspectives macroéconomiques: le monde s’est normalisé

Selon nous, les politiques monétaires menées par les grandes banques centrales au cours des dix dernières années ont porté leurs fruits et ont entraîné une forme de normalisation. Les taux de chômage ont sensiblement baissé dans de nombreux pays développés et l’inflation y est supérieure à 2 %. Seuls les taux d’intérêt n’ont pas retrouvé des niveaux «normaux», même si les taux américains s’en sont rapprochés.

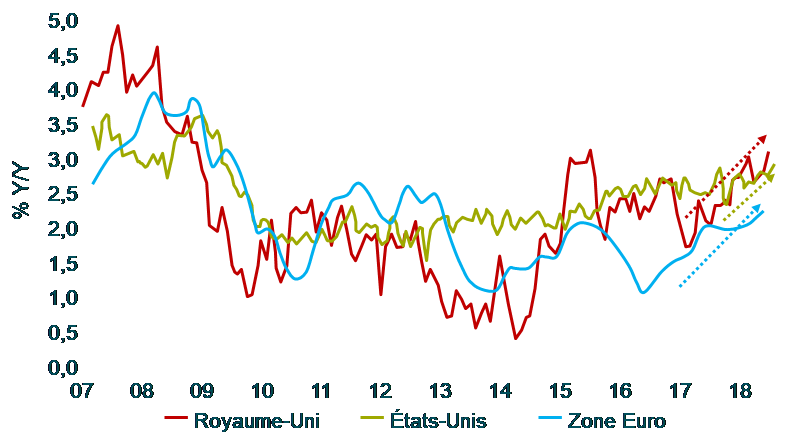

Source : ONS, BLS, MHLW, Eurostat, Haver Analytics, DB Global Research

On sait aujourd’hui que l’impact des politiques monétaires est décalé dans le temps. Ce décalage se constate notamment sur le marché du travail. Par exemple, les salaires nominaux avaient atteint un plus haut en 2007-08 sous l’effet de la vigueur de l’économie mondiale en 2005-06.

De même, malgré la nette amélioration des statistiques économiques ces dernières années, les salaires ont mis du temps à augmenter (voir Graphique 1). Cependant, aujourd’hui, le marché de l’emploi aux États-Unis est clairement en surchauffe, ce qui augure une hausse des salaires. Les économies américaine et britannique étant dominées par le secteur des services, lorsque les salaires augmentent, l’inflation leur emboîte le pas.

Si le Royaume-Uni se trouve dans une phase du cycle monétaire différente de celles des États-Unis en raison du Brexit, les deux pays sont dans une situation économique similaire. Selon nous, l’économie britannique va s’adapter aux conséquences du Brexit via son taux de change. Par exemple, si aucun accord n’est trouvé («hard Brexit»), la livre sterling pourrait chuter lourdement face aux autres grandes devises. Rien ne dit pour l’instant que le gouverneur de la Banque d’Angleterre Mark Carney sera cette fois- ci favorable à une baisse marquée des taux d’intérêt. Une erreur de politique monétaire engendrerait de nombreuses anomalies de valorisation car le marché aurait probablement une réaction excessive face à un tel scénario, ce qui est souvent le cas lors d’un choc de marché.

Actuellement, ce n’est pas tant l’imminence d’une récession aux États-Unis qui nous inquiète. En revanche, si le système financier a véritablement évolué depuis la crise financière mondiale, comme beaucoup d’observateurs l’affirment, nous craignons que les banques centrales soient contraintes de réduire la voilure dans des proportions bien plus importantes que par le passé. Nous restons également vigilants face à une nouvelle escalade potentielle des tensions commerciales mondiales.

Positionnement: prendre des risques rémunérateurs

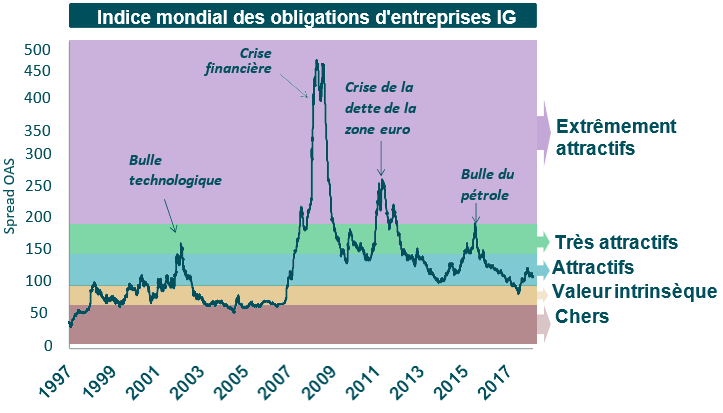

Source : M&G, Bloomberg, indices BofA Merrill Lynch, au 30 septembre 2018

Les performances passées simulées ne préjugent pas des performances futures

En tant qu’investisseur, notre rôle consiste à prendre des risques si nous recevons en contrepartie une rémunération adéquate. Selon nous, les spreads des obligations d’entreprises semblent relativement attractifs dans la mesure où nous n’anticipons aucune récession imminente. À cet égard, grâce à nos 30 années d’expérience dans la gestion d’actifs, nous avons des opinions plus nuancées que les acteurs qui évaluent les spreads actuels avec un recul de seulement 10 ans. Selon nous, il n’y a aucun obstacle à ce que les spreads renouent avec leur plus bas de 2004 (voir Graphique 2). Nous rappelons aux investisseurs que les performances passées ne préjugent pas des performances futures.

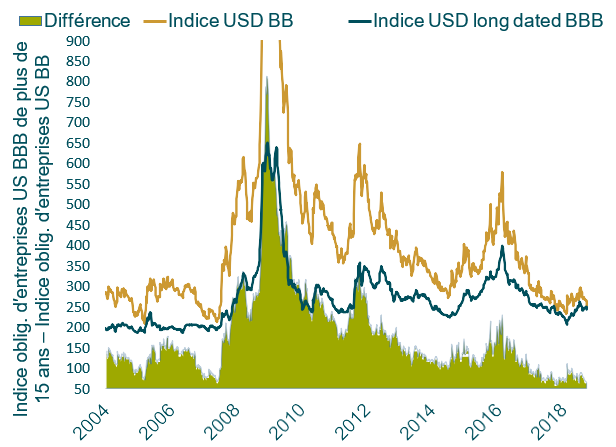

En matière de positionnement, nous préférons nous exposer au risque de crédit via des obligations investment grade à long terme car les courbes de crédit semblent actuellement pentues et le profil risque/rendement de ces titres est plus attractif que celui des obligations à haut rendement. Par exemple, comme le montre le Graphique 3, les obligations d’entreprises à long terme notées BBB et libellées en dollar américain offrent actuellement une même rémunération proche de celle des titres BB en dollar américain.

Source : Bloomberg, Bank of America, indices Merrill Lynch, au vendredi 14 septembre 2018

Les performances passées simulées ne préjugent pas des performances futures

Nous décelons encore des opportunités dans le secteur des télécommunications alors que nous avons déjà exploité l’offre massive de titres émis ces dernières années. Ces émissions, qui prenaient souvent la forme de titres à long terme assortis d’une prime de nouvelle émission intéressante, ont été en grande partie alimentées par les nombreuses opérations de fusions-acquisitions du secteur. Certains signes récents semblent toutefois témoigner d’un assèchement de cette offre (Verizon, par exemple, a commencé à racheter sa dette en circulation), un scénario que nous pourrions également exploiter puisque la réduction de l’offre fera augmenter les prix.

Nous restons positifs à l’égard des perspectives des obligations du secteur financier, qui bénéficient à la fois d’une conjoncture économique favorable, qui explique la faiblesse des taux de défaut des entreprises, et de la remontée des taux d’intérêt qui contribue au rebond des marges des banques.

Source : Bloomberg, Bank of America, indices Merrill Lynch, au 19 septembre

Après la très nette surperformance des obligations d’entreprises en dollar américain ces derniers mois, le spread entre les titres libellés en dollar et en livre sterling a augmenté et atteint le niveau observé juste après la décision inattendue des Britanniques lors du référendum sur le Brexit en 2016 (voir Graphique 4). Nous avons donc décidé d’opérer quelques arbitrages en délaissant certains titres en dollar américain au profit d’obligations en livre sterling, notamment pour les émissions de Goldman Sachs, HSBC et Verizon.

En raison de cet accent particulier mis sur les obligations d’entreprises américaines investment grade, la notation de crédit moyenne du fonds est désormais proche de son niveau le plus élevé depuis son lancement.

Alors que les rendements des bons du Trésor américain se rapprochent de leur valeur intrinsèque, les rendements des autres grands marchés ne sont toujours pas spécialement attractifs. Nous continuons donc de sous-pondérer la duration. L’essentiel de la duration à laquelle nous sommes exposés est due aux actifs en dollar américain, et nous maintenons une duration négative sur les actifs en euro. Nous souhaitons sortir du segment des emprunts d’État européens, qui s’approche selon nous d’une phase baissière, et nous exposer à celui des bons du Trésor américain qui sortent eux d’une période baissière.

Ne pas négliger la liquidité du marché

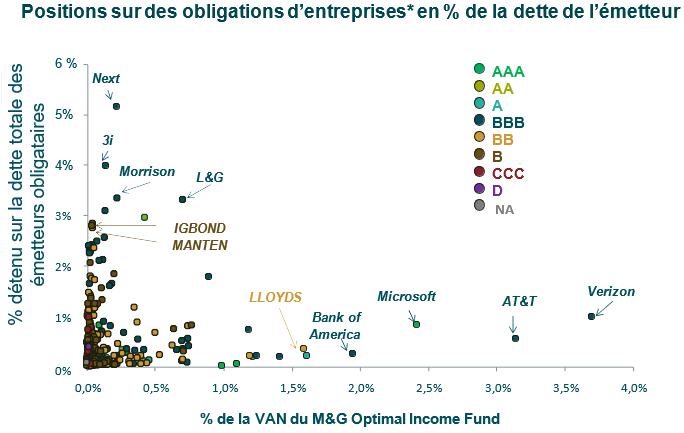

Source : Systèmes internes M&G, Bloomberg, 31 décembre 2017.

*Hors produits dérivés et certains instruments titrisés

La liquidité reste inévitablement un facteur important pour tous les opérateurs intervenant sur les marchés obligataires. En tant qu’investisseurs, nous sommes vigilants en matière de liquidité et sommes particulièrement attentifs à la gestion d’un fonds obligataire à l’encours important face à des conditions susceptibles d’évoluer rapidement.

Pour cela, nous avons plusieurs options à notre disposition, dont deux sont décrites dans les graphiques suivants. Premièrement, en matière de risque de concentration (voir Graphique 5), nous surveillons non seulement notre exposition globale à chaque émetteur en portefeuille mais également la proportion de la VL qu’elle représente. Ainsi, par exemple, notre exposition à Verizon représente environ 3,7% des actifs du fonds mais coïncide à seulement 1% de la dette totale de l’entreprise.

Source : M&G, 25 juillet 2018.

Hors produits dérivés et certains instruments titrisés

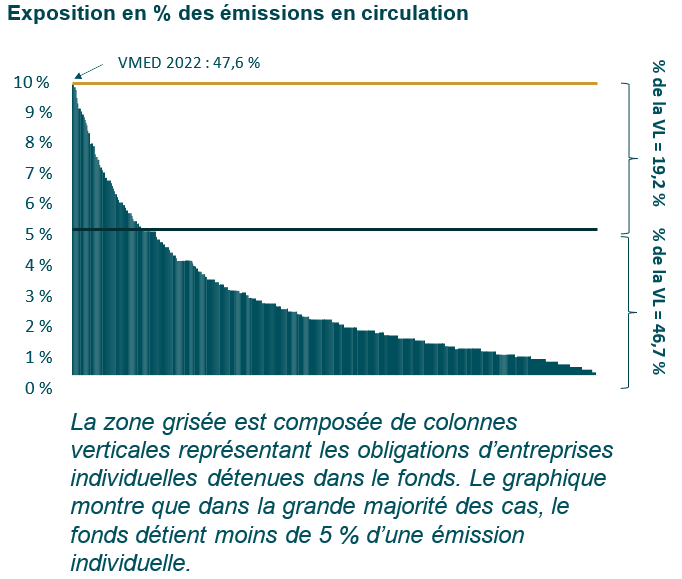

A l’autre bout du spectre, nous détenons un peu plus de 5% de la dette en circulation de Next, qui ne correspondent qu’à 0,2% de l’encours sous gestion total du fonds. De même, nous avons mis en place une limite interne qui nous empêche de détenir plus de 10 % d’une émission obligataire (voir Graphique 6 pour l’exposition du fonds aux émissions individuelles.) L’émission 2022 de Virgin Media (VMED 2022) a fait office d’exception à cette règle car nous avons décidé de rejeter une offre de rachat faite par la société aux investisseurs car nous souhaitions rester exposés à cette émission.

Comme d’autres investisseurs l’ont acceptée, nous détenons désormais plus de 47% de l’émission. Nous sommes satisfaits de notre exposition élevée à cette émission car elle représente moins de 1% de la dette totale de l’entreprise.

Ce ne sont là que quelques-unes des pistes que nous explorons pour surveiller les risques de liquidité et de concentration. La gestion de la liquidité fait partie intégrante du processus d’investissement de M&G, qui connaît parfaitement les enjeux liés à la gestion de grands portefeuilles obligataires.

La valeur des investissements et le revenu qui en découle augmenteront et diminueront. Il en découlera une hausse et une baisse du cours du fonds, ainsi que de tout revenu versé par le fonds. La valeur du fonds pourrait baisser si l’émetteur d’un titre à revenu fixe est dans l’incapacité de payer les intérêts ou de rembourser sa dette (situation appelée défaut).

Ce document est destiné à l’usage des professionnels uniquement, sa distribution est interdite à toute autre personne ou entité, qui ne devrait pas s’appuyer sur les informations qu’il contient. La distribution de ce document en Suisse ou à partir de la Suisse n’est pas autorisée à l’exception de la distribution aux investisseurs qualifiés tels que défini par la loi suisse sur les placements collectifs de capitaux, l’Ordonnance suisse sur les placements collectifs et la Circulaire de l’autorité suisse de surveillance (« Investisseur qualifié »). Celui-ci est mis à disposition du destinataire initial (à condition qu’il s’agisse d’un Investisseur Qualifié) uniquement. Les organismes de placement collectif visés dans le présent document (les «fonds») sont des sociétés d’investissement ouvertes à capital variable, constituées en Angleterre et au pays de Galles pour les fonds M&G Investments et au Luxembourg pour les fonds M&G (Lux).Les Statuts, le Prospectus, le Document d’Informations Clés pour l’Investisseur (DICI), les Rapports Annuels et Intérimaires et les Etats Financiers du Fonds peuvent être obtenus gratuitement auprès du Gérant : M&G Securities Limited, Laurence Pountney Hill, London, EC4R 0HH, R.-U. ; ou l’un des suivants – M&G International Investments S.A. ou auprès de sa succursale en France ; de l’agent centralisateur français du Fonds : RBC Investors Services Bank France ; M&G International Investments Switzerland AG, Talstrasse 66, 8001 Zurich; ou Société Générale, Paris, Zurich Succursale, Talacker 50, P.O. Box 5070, 8021 Zurich, qui agit en tant que représentant suisse des fonds (le «Représentant suisse») et agit en tant qu’agent payeur suisse. Avant de souscrire, il est recommandé de prendre connaissance du Prospectus, qui comprend les risques de placement liés à ces fonds. Ce document financier promotionnel est publié par M&G Securities Limited. Siège social : Laurence Pountney Hill, London EC4R 0HH, autorisé et réglementé par la Financial Conduct Authority au Royaume-Uni.