Nowcasters et vues macro de l’équipe en charge de l'allocation dynamique des stratégies multi-assets d'Unigestion.

La semaine passée, l’événement principal n’aura été ni la réunion de la Banque Central Européenne, ni la bonne tenue des publications des résultats, ni le fabuleux match Liverpool-Rome: l’événement principal de la semaine passée aura été le fait que les taux 10 ans américains franchissent enfin la barre des 3%.

Un bref instant, certes, mais un tel niveau n’avait pas été observé depuis décembre 2013, en conclusion du maintenant célèbre «taper tantrum».

Deux raisons en font selon nous un événement clé: tout d’abord, il s’agit historiquement d’un signe clair de la bonne tenue de la croissance économique, suivie naturellement par des anticipations d’inflation révisées à la hausse. Ensuite, une telle remontée des taux a aussi eu tendance à conduire à une révision des rendements attendus pour l’ensemble des classes d’actifs à la hausse.

Des bonnes nouvelles en perspectives donc? Pour s’en assurer, il convient de répondre à deux questions essentielles: la hausse des taux est-elle bien le reflet d’une révision des anticipations de croissance et d’inflation? Ensuite, quelles sont les conséquences principales à court et moyen terme de cette hausse de taux.

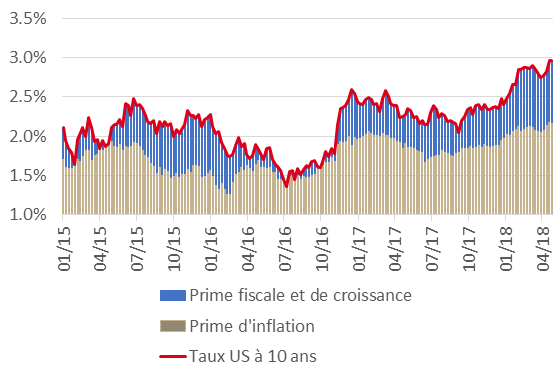

La première question tout d’abord, il existe quatre grands facteurs qui expliquent l’évolution des taux longs: une prime de croissance, une prime d’inflation, une prime fiscale et une prime de liquidité (graphique 1). Si la liquidité des obligations du Trésor américain ne constitue pas un risque, la prime d’inflation explique une large part de la récente remontée des taux: des 160 points de base de remontée de taux depuis juillet 2016, les anticipations d’inflation en expliquent la moitié.

Le reste de cette analyse ne peut s’expliquer que par un doux mélange de primes de croissance et fiscale. Malheureusement, ces deux dernières ne peuvent être qu’estimées. Une intéressante étude de la Fed conclut qu’une augmentation du déficit public de 1% conduit en moyenne à un accroissement de la prime fiscale de 25 points de base: l’administration Trump devrait parvenir à accroitre ce déficit de 1.5%.

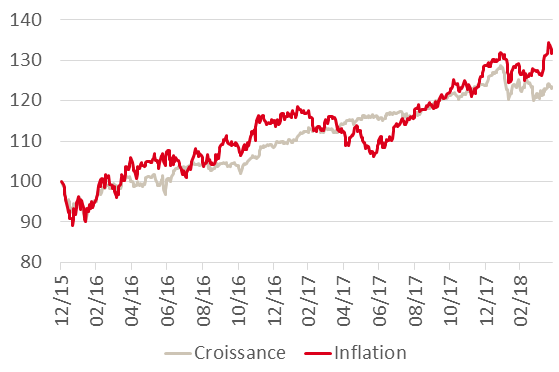

Si l’étude de la Fed est juste, c’est donc une quarantaine de points de base de la remontée des taux qui s’explique, laissant une autre quarantaine de points de base pour la prime de croissance. Une façon de confirmer cette estimation est d’observer la performance des actifs une fois groupés sous la forme de paniers «croissance» et «inflation» en fonction de leurs sensibilités à ces deux phénomènes.

La performance de ces deux paniers présentée en graphique 2 semble pour le moins valider ce point: la performance des actifs d’inflation et de croissance semblent avoir eu récemment une contribution comparable.

Etant naturellement porté sur la gestion des risques, deux éléments nous semblent essentiels à ce stade:

- le fait que les matières premières puissent rester sur les niveaux atteints à ce jour laisse planer un risque accru de surprises d’inflation.

- La détérioration de la situation fiscale américaine pourrait conduire à des émissions obligataires encore supérieures, conduisant à un élargissement de la prime fiscale à un moment où la Fed tente de réduire la taille de son bilan.

Pour le moment, le marché est focalisé sur la prime de croissance, mais si son attention se tournait vers les primes d’inflation et fiscales, cela mettrait les obligations encore davantage à risque.

Les conséquences à court terme de cette remontée de taux ne nous semblent pas particulièrement préoccupante: la hausse des taux de 160 pdb a été suffisamment télégraphiée pour être aisément digérée par les marchés (en dépit du choc de corrélation de février). A plus long terme, une poursuite de la hausse des taux pourrait amener son lot d’incertitudes vis-à-vis du risque de récession: si au cours des dernières années les probabilités semblaient clairement être en faveur d’un risque de récession limitée (80% croissance contre 20% récession), les perspectives semblent à ce jour nettement moins claires.

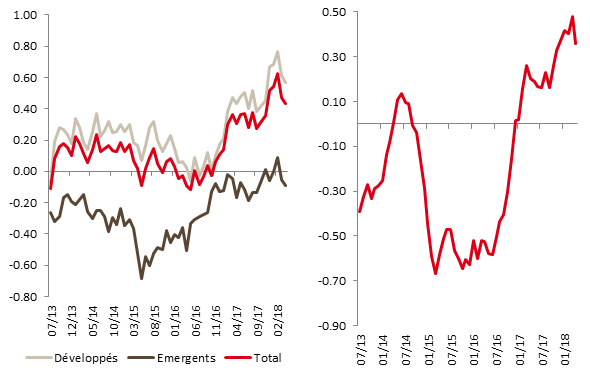

Nos indicateurs de risques macro (nowcasters) semblent pour le moment continuer à pointer vers un ralentissement de la croissance depuis des niveaux élevés ainsi qu’une poursuite du risque d’inflation (graphique 3). Cette montée d’incertitude pourrait amener à la formation d’une prime de risque pour cette incertitude montante, ce qui constituerait une mauvaise nouvelle pour les marchés dans leur globalité.

En termes de positionnement, nos expositions restent plus timides que l’an passé, dû à cette remontée de l’incertitude que nous continuons d’anticiper. Nos portefeuilles multi-actifs sont à ce jour plus équilibrés, et moins investis globalement dans les marchés.

En termes d’exposition aux marchés des changes, nous pensons que le Dollar pourrait retrouver des couleurs notamment face à l’Euro, la Couronne suédoise, le Sterling et le Franc Suisse.