«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Le conflit actuel au Moyen-Orient représente un mini choc pétrolier. Généralement, l’impact de la hausse des prix du pétrole dépend essentiellement de l’ampleur et de la durée du choc.

- Les chocs modérés tendent à ralentir la croissance et à augmenter l’inflation, tandis que des chocs plus importants pourraient déclencher une destruction de la demande et un affaiblissement du dollar américain

- Nous modélisons différents scénarios pour mettre en évidence les considérations essentielles pour les investisseurs.

Un conflit aux implications macroéconomiques mondiales

Le conflit qui a éclaté au Moyen-Orient ce week-end entraîne de graves conséquences humanitaires et des risques significatifs pour les prix du pétrole et l’économie mondiale. Le détroit d’Hormuz demeure un point de passage critique pour le transport énergétique mondial: 20% du pétrole échangé mondialement et 25% du gaz naturel liquéfié (GNL) transitent par ce passage étroit. Le conflit actuel représente un choc pétrolier – un phénomène que nous avons déjà observé sous diverses formes et différentes ampleurs.

Les conséquences macroéconomiques de tout choc pétrolier dépendent largement de son ampleur et de sa durée : une hausse importante et soutenue des prix du pétrole est bien plus dommageable qu’une flambée modeste et éphémère. Pour illustrer ces dynamiques, notre analyse « Simply Put » a modélisé plusieurs scénarios, évaluant comment différentes amplitudes de chocs pétroliers pourraient influencer des variables clés comme la croissance, l’inflation, les taux d’intérêt et le dollar américain (à l’aide d’un modèle Threshold VAR). Notre objectif est d’aider les investisseurs à se préparer à divers scénarios alors que le pétrole demeure une force centrale sur les marchés mondiaux.

Quelle serait l’ampleur de l’impact économique?

Les marchés se concentreront probablement sur la façon dont le conflit affecte la production et le transport pétroliers. Toute perte d’approvisionnement ou perturbation des voies de transit pourrait faire grimper les prix en raison de la rareté et des coûts de transport plus élevés, augmentant les coûts de production et du niveau de vie dans le monde entier. Les conséquences évidentes: ralentissement de la croissance et inflation plus élevée.

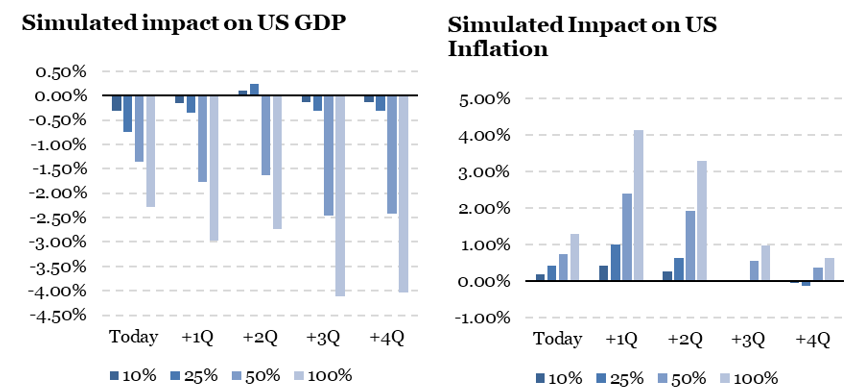

Si le choc devient stagflationniste, les implications pour les marchés deviennent bien plus significatives. La question clé est: quelle ampleur de choc pétrolier affecterait matériellement les marchés plus larges? La Figure 1 montre l’impact macroéconomique projeté selon différents scénarios. Les chocs pétroliers ne sont pas linéaires : doubler le choc ne double pas les conséquences économiques – au contraire, les effets s’accélèrent à mesure que le choc s’intensifie. Les simulations de notre modèle économétrique suggèrent:

- Une hausse de 10% des prix du pétrole réduirait le PIB américain d’environ 25 points de base tout en augmentant l’inflation américaine jusqu’à 40 points de base. La Réserve fédérale maintiendrait probablement sa position actuelle, car les conséquences inflationnistes l’emporteraient sur le frein modeste à la croissance. Pour les marchés, ce scénario serait gérable à moyen terme, et toute baisse serait probablement rapidement exploitée par les acheteurs de baisses.

- Une augmentation de 50% des prix du pétrole – amenant le WTI à environ 100 USD le baril – aurait un effet plus prononcé, réduisant le PIB à moyen terme d’environ 2% et augmentant les prévisions d’inflation pour 2026 de 2%. Cela pourrait déclencher un choc stagflationniste plus significatif. Les banques centrales pourraient hésiter à resserrer davantage leur politique, voire subir des pressions pour réduire les taux en réponse à l’affaiblissement de la demande. Néanmoins, étant donné la croissance du PIB réel américain attendue à 2,5% cette année, ce choc resterait insuffisant pour provoquer une récession américaine – un point crucial pour les marchés.

- Le scénario improbable d’une hausse de 100% des prix du pétrole – vers 130 USD le baril – infligerait des dommages bien plus graves à l’économie mondiale.

Globalement, un choc modéré aurait probablement un impact modéré et temporaire sur les bénéfices et sur la performance des actifs cycliques. Une fois la volatilité apaisée, de nombreux investisseurs pourraient considérer cette dislocation comme un point d’entrée plutôt qu’une raison de réduire leur exposition, à condition que les augmentations des prix du pétrole restent dans la fourchette de 10-50%. Des chocs plus importants seraient bien plus destructeurs.

Alors, qu’est-ce que cela signifierait pour les taux?

Taux : pourquoi l’ampleur importe le plus

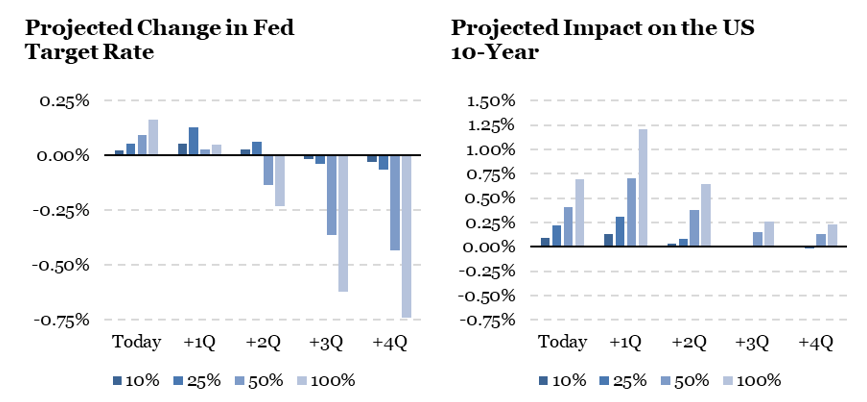

Notre analyse montre que l’ampleur de l’augmentation des prix du pétrole détermine si nous observons une brève poussée d’inflation ou une destruction plus large de la demande. L’application du même cadre aux taux à court et à long terme dans la Figure 2 rend cette distinction claire:

- Une hausse de 10% des prix du pétrole impliquerait moins de 25 points de base de hausse des taux, potentiellement dans un mouvement parallèle. Cela ne perturberait pas la tendance haussière récente sur les marchés mondiaux ; cela refléterait simplement une légère réévaluation de la prime de risque obligataire due à des anticipations d’inflation légèrement plus élevées

- Un choc plus important, cependant, créerait une divergence claire entre les extrémités courte et longue de la courbe. Comme le montre la Figure 2, les taux augmenteraient initialement, mais à mesure que la destruction de la demande s’installe, la courbe des rendements américains tendrait à s’accentuer dans un mouvement haussier (bull steepening). De tels épisodes coïncident généralement avec une performance plus faible des actifs cycliques. Néanmoins, si la destruction de la demande ne provoque pas une récession pure et simple, le changement de courbe devrait rester temporaire et les acheteurs de baisses finiraient par revenir.

Une fois de plus, l’ampleur du choc détermine si les marchés font face à une réévaluation stagflationniste de courte durée ou à un impact plus profond et persistant sur la demande.

Alors, où cela laisse-t-il le dollar américain?

Le dollar américain pourrait-il servir de protection de portefeuille?

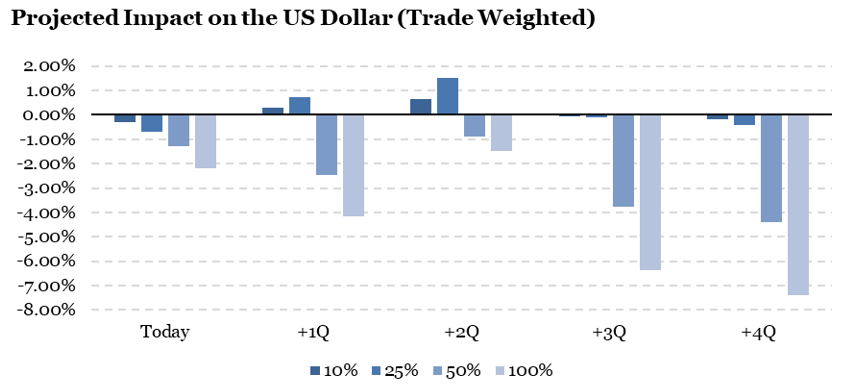

La Figure 3 applique la même analyse de scénario au dollar américain pondéré par les échanges. À court terme, les effets de l’inflation l’emportent sur la destruction de la demande, produisant une impulsion baissière initiale pour le dollar une fois le choc matérialisé. Pourtant, le jour du choc, le dollar s’est renforcé – soulignant une différence importante entre l’environnement actuel et les données historiques utilisées dans l’analyse économétrique : l’inflation américaine est déjà largement intégrée dans la structure à terme de la courbe des rendements américains et du dollar. Il faudra plus qu’une hausse de 10% des prix du pétrole pour compenser cela.

Points clés:

- Court terme: au cours des six mois suivant un choc modeste, des taux américains plus élevés soutiennent généralement le dollar

- Long terme: lorsque les prix du pétrole augmentent de plus de 50% sur une période de six mois, le dollar tend à s’affaiblir. Dans ce scénario, l’inflation augmente à un moment où la destruction de la demande empêche la Fed de resserrer sa politique, érodant l’avantage de taux de la devise.

Pris ensemble, ces résultats aident à clarifier ce que les investisseurs devraient surveiller: l’ampleur et la durée du choc pétrolier, la forme de la réponse des taux (un mouvement parallèle à la hausse de la courbe ou un bull steepening), et comment le dollar réagit. Actuellement, les marchés semblent anticiper un scénario relativement contenu – un scénario qui n’est pas susceptible de dissuader les acheteurs de repli, qui pourraient considérer les valorisations actuelles comme un recalibrage mesuré des valorisations de 2026 plutôt qu’un changement structurel.

Pour dire les choses simplement, l’ampleur du choc pétrolier demeure la variable décisive à suivre pour comprendre les conséquences de la situation iranienne.

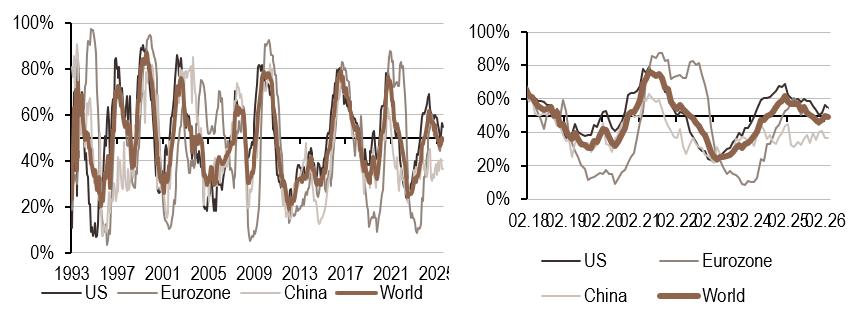

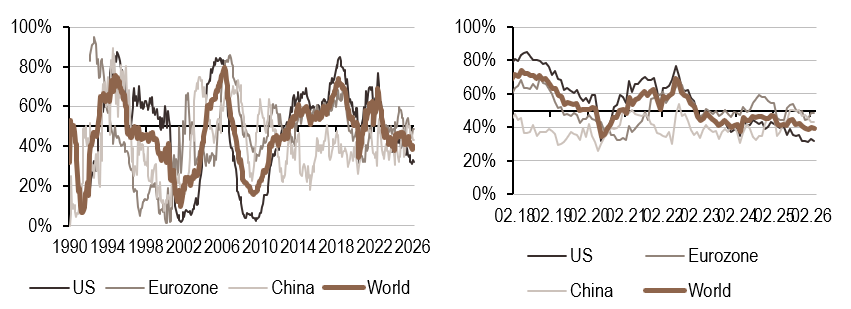

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre nowcaster de croissance mondiale a progressé cette semaine, reflétant des dynamiques régionales divergentes : une amélioration des indicateurs de croissance aux États‑Unis contrastant avec une détérioration dans la zone Euro.

- Nos indicateurs d’inflation ont diminué cette semaine dans l’ensemble des régions. Le nowcaster mondial d’inflation reste proche du seuil de 50 %, soutenu par une part croissante de données en amé

- Notre signal de politique monétaire a diminué cette semaine, principalement en raison d’une baisse de l’indicateur américain, elle‑même liée au recul des anticipations de production.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.