Les galeries jouent un rôle majeur dans le marché de l’art. Sélection, exposition et commercialisation des œuvres d’artistes majeurs ou émergents, les galeries représentent une immense partie des transactions mondiales, devant les ventes aux enchères ou l’achat en ligne.

Or, de nouveaux modèles plus accessibles financièrement commencent à émerger. Matis, première société française agréée par l’AMF et qui vient d’ouvrir un marché en Italie, propose de co-investir dans l’art via des offres d’investissement, et collabore avec ces galeries pour valoriser les œuvres qu’elle sélectionne. Explications.

Le rôle et le modèle économique des galeries

Loin de se limiter à la vente d’œuvres, les galeries ont une mission plus vaste: repérer de nouveaux talents, accompagner des artistes et leurs ayant-droits, et assurer leur diffusion à travers des expositions, des foires et des partenariats institutionnels.

Sur le plan économique, le fonctionnement d’une galerie repose sur une commission prélevée sur chaque transaction (entre 30% et 50% du prix de cession). Ce modèle incite les galeries à travailler avec les artistes dont elles défendent la carrière, tout en recherchant des collectionneurs capables de soutenir leur développement.

Des modèles de galeries, appelées “méga galeries” comme Gagosian, Hauser & Wirth ou David Zwirner, dominent aujourd’hui le marché international. Ces galeries gèrent des dizaines d’espaces à travers le monde et représentent des artistes de premier plan, concentrant une large part de la valeur totale des ventes.

En termes d’acheteurs-types, les galeries sont souvent fréquentées par une certaine catégorie de clients : les collectionneurs ou, plus rarement, les institutions.

Les chiffres clés d’un marché structuré

Selon le rapport Art Basel & UBS The Art Market Report 2025, les galeries représentent plus de la moitié (59 %) du marché global (plus de 30 milliards de dollars par an). Toutefois, le secteur est marqué par une forte polarisation : les galeries les plus importantes réalisent la majorité du chiffre d’affaires, là où les petites structures peinent parfois à suivre le rythme.

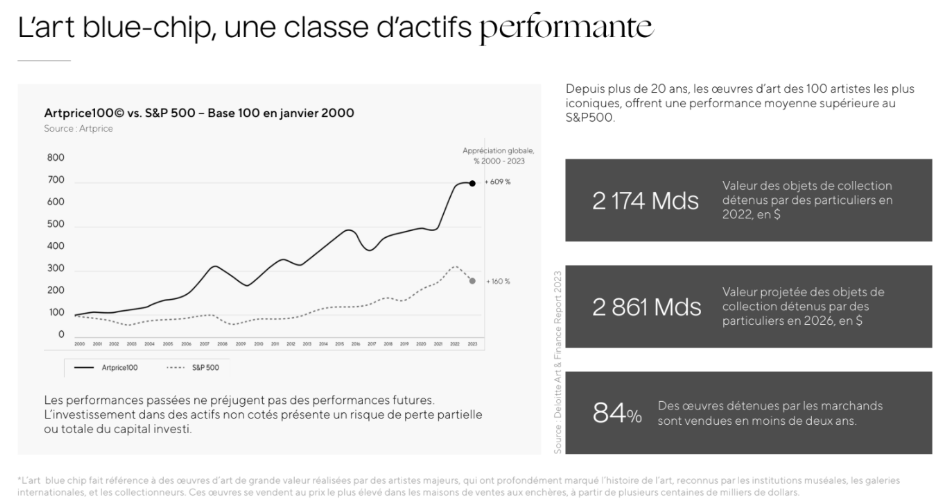

En 2023, plus de 84 % des œuvres détenues par les marchands ont été revendues en moins de deux ans(1), illustrant un marché secondaire dynamique et une rotation relativement rapide des inventaires.

Sélection et accessibilité: le positionnement de Matis

Pour rendre le marché de l’art plus accessible, la société française Matis a développé un modèle hybride mélangeant expertise financière et sensibilité avec le marché de l’art. Matis propose de co-investir dans des œuvres pré-sélectionnées et issues des œuvres dites “blue chip”(2).

Chaque acquisition est réalisée via une structure dédiée, puis confiée à des galeries ou marchands partenaires pour replacer les œuvres face au bon collectionneur. Enfin, lors de la cession de l’œuvre en question, les investisseurs récupèrent leur mise initiale ainsi qu’une éventuelle plus-value (non garantie).

Depuis 2023, les membres des offres d’investissement Matis ont investi dans 65 œuvres. 16 d’entre elles ont été revendues, et ont généré une performance nette investisseur moyenne de 17,7% (3).

Matis, pour l’ensemble de ses offres d’investissement vise:

- une durée d’investissement maximum de 5 ans, et une durée de détention moyenne (non garantie) de deux ans;

- 20% de cessions par an (non garanties);

- un TRI net de frais cible à 15% (non garanti)(4).

Avertissement : Les performances passées ne préjugent pas des performances futures. L’investissement dans des actifs non cotés présente un risque de perte partielle ou totale du capital investi.

Ce modèle innovant permet à des investisseurs moins aguerris d’investir dans l’art tout en diversifiant leur patrimoine.

Conclusion

Si les galeries restent des acteurs incontournables du marché de l’art, des modèles hybrides comme Matis émergent. Il devient possible pour des investisseurs débutants de rejoindre collectivement ce marché, tout en bénéficiant d’un cadre structuré et d’une expertise spécialisée.

Vous souhaitez en savoir plus? Rendez-vous sur Matis.club ou contactez Matis à l’adresse: invest@matis.club

(1) Source : Deloitte Art & Finance Report 2023.

(2) L’art blue chip fait référence à des œuvres d’art de grande valeur réalisées par des artistes majeurs, reconnus par les institutions muséales, les galeries internationales et les collectionneurs.

(3) Données actualisées au 2 septembre 2025 : Performance nette investisseur : montant reversé à l’investisseur, net de tout frais et brut de fiscalité, qui correspond à la différence entre le prix de cession de l’œuvre et son montant d’acquisition, auquel sont retranchés les frais afférents à la commission de la galerie, les taxes et les frais de Matis.

(4)Taux de Rentabilité Interne : Le taux de rentabilité interne est un taux qui prend en compte les flux de trésorerie générés par un investissement sur une période donnée d’un an, ainsi que la valeur de revente finale de cet investissement. Le TRI mesure donc la rentabilité réelle d’un investissement en prenant en compte le temps et les montants investis.

Les performances passées ne préjugent pas des performances futures. L’investissement dans des actifs non cotés présente un risque de perte partielle ou totale du capital investi.