Au troisième trimestre, le fonds Prosper Stars & Stripes a poursuivi son excellente performance (+9.8%) amorcée au trimestre précédent (+9.6%).

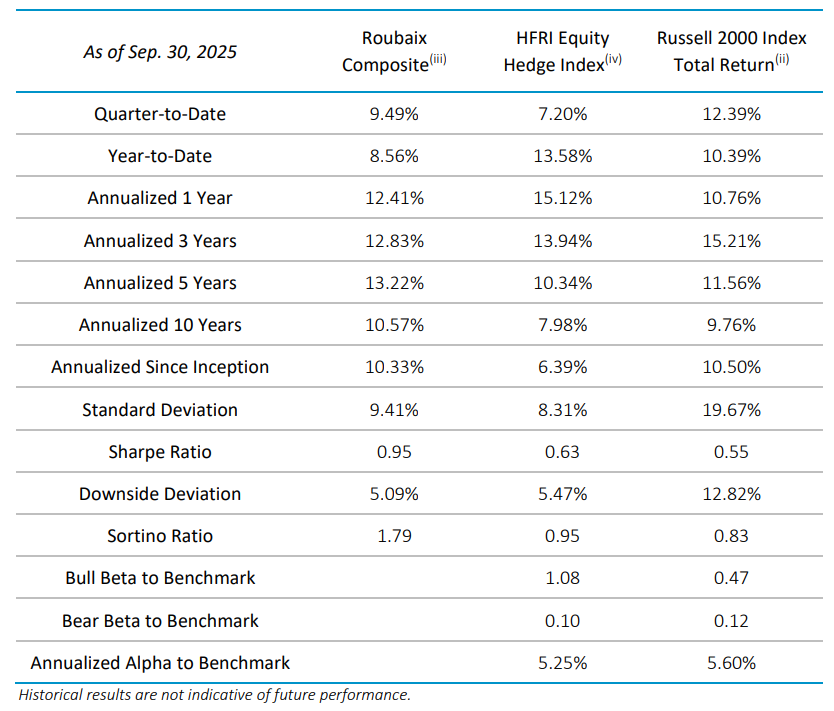

Au cours du troisième trimestre 2025, Prosper Stars & Stripes a généré un rendement net de +9,8%, contre un rendement total de +3,8% pour notre groupe de référence de fonds spéculatifs long/short, représenté par l’indice HFRX Equity Hedge (Total) (le «HFRX») et un rendement total de +12,4% pour l’indice Russell 2000 (le «Russell») composé uniquement de petites capitalisations. Prosper Stars & Stripes est un fonds UCITS lancé en mai 2015 et conçu pour fonctionner à égalité avec le Roubaix Fund Composite (le Composite), lancé en janvier 2010, où son groupe de référence long/short est représenté par l’indice HFRI Equity Hedge (Total) (le «HFRI»).

Depuis le début de l’année 2025, le Composite a généré un rendement net de +8,6%, contre un rendement total de +13,6% pour l’ HFRI et de +10,4% pour le Russell. L’exposition nette quotidienne moyenne s’est élevée à 48,7% au troisième trimestre et à 47,4 % depuis le début de l’année, contre une moyenne de 43,7% depuis sa création en janvier 2010.

Economie

L’économie américaine a connu une croissance soutenue au cours du trimestre. La croissance a été meilleure que prévu malgré une série de défis. Le risque le plus évident au cours du trimestre a été la hausse spectaculaire des droits de douane résultant de la guerre commerciale qui a véritablement débuté en avril. Les hausses de droits de douane les plus extrêmes n’ont pas été appliquées, mais la hausse globale représente tout de même un changement remarquable d’un point de vue historique. Pendant des décennies, les droits de douane ont diminué de façon constante, et la tendance dominante était à la réduction des barrières commerciales. Le passage à des taux de droits de douane avoisinant les 15% marque donc une rupture significative avec cette tendance, en particulier pour les entreprises ayant des ventes ou des chaînes d’approvisionnement mondiales. Alors que la plupart des prévisionnistes s’attendaient à ce que les droits de douane perturbent l’économie, leur impact a jusqu’à présent été relativement limité. Néanmoins, les négociations en cours avec la Chine et les contestations judiciaires concernant le pouvoir de l’exécutif de fixer les droits de douane garantissent que cette question restera une source d’incertitude pour les marchés et les entreprises jusqu’à la fin de l’année.

La hausse des droits de douane n’a pas été le seul changement majeur dans le contexte économique au cours du trimestre. Le rapport sur l’emploi de septembre comprenait une révision négative importante de la croissance de l’emploi et l’indice ADP de l’emploi dans le secteur privé a également fait état de pertes d’emplois. Cette révision a modifié la perception du marché de l’emploi, car elle a montré que la croissance de l’emploi était pratiquement nulle depuis plusieurs mois. Bien qu’aucune donnée ne permette à elle seule de déterminer une récession, une croissance faible ou négative de l’emploi est certainement une variable clé. De nombreux secteurs de l’économie sont en stagnation depuis le krach et la reprise liés à la pandémie. Dans l’ensemble, les perspectives du marché de l’emploi se sont assombries et les risques ont augmenté.

Outlook

Alors que le quatrième trimestre est déjà bien entamé, les bénéfices des entreprises américaines continuent d’augmenter malgré des données économiques relativement faibles et des vents contraires liés aux droits de douane et à l’incertitude politique. La croissance des bénéfices du S&P 500 devrait rester forte cette année et se maintenir à des niveaux historiquement élevés jusqu’en 2026. En fait, les tendances en matière de bénéfices sont actuellement les meilleures depuis quatre ans. La croissance tirée par l’IA a dominé le discours en 2024 et 2025, mais certains signes indiquent que la vigueur des bénéfices s’étend au-delà de ce secteur. Une analyse récente de Morgan Stanley sur l’indice Russell 3000 montre qu’après trois années de stagnation des bénéfices et une récession de 20% des bénéfices dans l’indice S&P 600, les estimations indiquent désormais une reprise sur l’ensemble du marché. Si les prévisions des analystes ont déjà donné de faux espoirs par le passé, les arguments en faveur d’une reprise plus généralisée des bénéfices en 2026 semblent convaincants.

L’un des principaux facteurs d’amélioration générale en 2026 est l’adhésion de la banque centrale américaine à la tendance mondiale vers l’assouplissement monétaire. Après la baisse des taux en septembre, les prévisions tablent sur quatre à cinq réductions supplémentaires au cours de l’année prochaine.

Pendant la majeure partie de l’année, le discours dominant a porté sur l’impact de l’IA sur les marchés et la croissance des bénéfices. Il ne fait aucun doute que cela a eu un effet positif significatif. L’IA a non seulement contribué à la croissance des bénéfices au niveau des indices boursiers, mais elle aurait également contribué à hauteur d’environ 1% au PIB. Le boom des dépenses d’investissement autour de l’IA a agi comme un stimulant qui a plus que compensé les faiblesses d’une grande partie de l’économie. Si les fruits de l’IA ne sont pas encore visibles, l’histoire montre que de tels cycles de dépenses ont conduit à des gains de productivité et à une croissance économique plus saine. En fait, les perspectives d’une croissance future du PIB de haute qualité devraient se concrétiser grâce à l’amélioration de la productivité du travail, une tendance qui commence déjà à se dessiner dans les commentaires des entreprises. Les premières données indiquent que les entreprises gèrent efficacement la croissance de l’emploi, ce qui renforce le potentiel d’une expansion continue des marges.

Nous pensons que les petites capitalisations restent un domaine d’investissement attractif. Le cycle de sous-performance des petites capitalisations par rapport aux grandes capitalisations a été long, mais ces cycles interagissent au fil du temps et, comme indiqué précédemment, les éléments probants en faveur des petites et moyennes capitalisations s’améliorent. Les valorisations sont favorables à ce segment, soulignant l’opportunité de réaliser des gains à mesure que les tendances s’améliorent. La croissance des bénéfices, qui a fait défaut aux petites capitalisations, semble plus susceptible de se développer en 2026, ce qui est la raison la plus probable pour renverser la tendance actuelle de sous-performance. Historiquement, lorsque cette tendance s’est inversée, elle a conduit à une période tout aussi longue de surperformance relative.

En savoir plus sur Prosper Stars & Stripes, cliquez ici