La saison de publication des résultats des entreprises américaines au 1er trimestre vient de s’achever. Quels sont les principaux enseignements à tirer pour les trimestres à venir?

Par Charles-Henry Monchau, CFA, CMT, CAIA – CIO de FlowBank

Entreprises US: bilan du 1er trimestre

Entreprises US: bilan du 1er trimestre

Entreprises US: bilan du 1er trimestre

Entreprises US: bilan du 1er trimestreAlors que 97% des entreprises américaines ont publié leurs résultats du premier trimestre, les bénéfices par action agrégés du S&P 500 devraient progresser de 50% par rapport au 1er trimestre 2020. Il s’agit de la plus forte hausse depuis le 1er trimestre de 2010.

A noter que ces résultats ont largement dépassé les attentes du consensus, qui tablait sur une progression de 27%. D’ailleurs, 76% des entreprises ont battu les attentes en ce qui concernent les revenus et 86% ont dépassé les prévisions des analystes pour ce qui est des bénéfices. D’après FactSet, il s’agit du meilleur score depuis 2008.

En termes de prévisions pour le 2ème trimestre, 33 sociétés du S&P 500 ont révisé à la baisse leurs prévisions alors que 54 ont révisé à la hausse.

Ces très bons résultats ont généralement poussé les analystes «sell-side» à ajuster à la hausse leurs prévisions pour le reste de l’année. Le consensus table désormais sur une croissance des bénéfices de 34% pour l’ensemble de l’année 2021. Les prévisions n’étaient «que» de 22% en début d’année.

Contrairement aux trois trimestres précédents où les résultats meilleurs que prévus étaient principalement dus à de faibles attentes, la forte croissance des bénéfices au premier trimestre reflète la vigueur de la reprise économique. La demande des entreprises repart à un rythme soutenu, alors que la cadence de vaccinations s’accélère et que les restrictions dues à la pandémie sont progressivement levées. Du côté des consommateurs, une épargne importante a été constituée et pourrait être rapidement déployée une fois que l’activité sera normalisée.

Revenus/marges

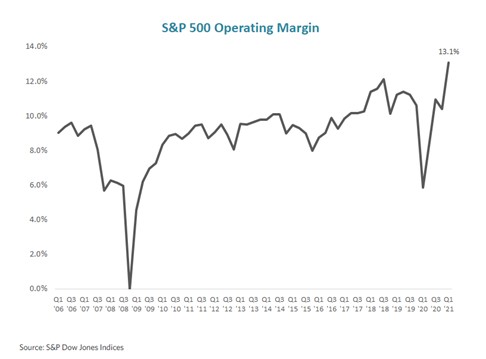

Comme mentionné ci-avant, les revenus ont, en moyenne, largement dépassé les attentes mais c’est avant tout l’amélioration des marges bénéficiaires qui explique ce trimestre record. La plus grande contribution à l’amélioration des marges opérationnelles est à mettre au crédit des secteurs financiers, les matériaux et la consommation cyclique (principalement les automobiles).

La hausse des revenus liée à la reprise de la demande a évidemment eu un impact positif sur le levier opérationnel d’un bon nombre d’entreprise. D’autres facteurs ont eu un effet bénéfique sur les marges nettes comme par exemples la faiblesse du dollar, des charges d’intérêts plus faibles, un nombre de faillites bien moindre par rapport à ce qui était provisionné par les banques mais également des gains de productivité grâce à une plus grande adoption de la technologie et le report des embauches.

Il semblerait que la pénurie de certains matériaux n’ait pas impacté la rentabilité à court terme. En effet, les entreprises semblent capables de répercuter ces augmentations de coûts sur les consommateurs. Dans le passé, les périodes de renchérissement des prix ont été plutôt favorables aux marges bénéficiaires. Cependant, une hausse pérenne de l’inflation pourrait avoir pour conséquence une augmentation des taux d’intérêt et des salaires, avec des conséquences négatives sur les marges.

Hiérarchie sectorielle

Les titres dits de «croissance» (exemple: secteur technologique) continuent d’afficher des résultats exceptionnels alors qu’ils avaient déjà en partie bénéficié de la pandémie. Mais c’est bien du côté du style «value» et des secteurs cycliques qu’ont été enregistrées les plus grandes surprises positives lors de cette saison de résultats. Ce sont les secteurs de la technologie, de l’énergie et des secteurs financiers qui dominent le classement sectoriel (cf. graphique ci-dessous).

Exposition domestique vs. exposition internationale

Autre sujet d’intérêt: alors que la reprise économique n’est pas tout à fait synchrone – certains pays restant sous restrictions importantes – l’exposition à l’international n’a pas pénalisé les résultats – bien au contraire. Ainsi, les entreprises ayant plus de 50% de leur chiffre d’affaires réalisé aux Etats-Unis ont vu leurs revenus progresser de 8.9% alors que celles qui génèrent plus de 50% de leurs chiffres à l’international ont enregistré une hausse de 16.2% de leurs revenus. Une précision d’importance: c’est l’exposition à la région Asie-Pacifique qui a été la plus bénéfique au détriment de l’Europe.

Evaluation

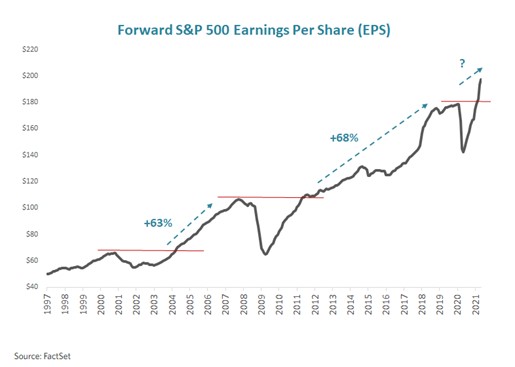

Cette progression des bénéfices et la révision à la hausse des attentes permettent donc à la performance boursière du S&P 500 d’être à peu près en phase avec la progression des bénéfices. Toutefois, même après ces très bons résultats, le multiple cours/bénéfices attendus à 12 mois est de 22 fois, un niveau bien supérieur à la moyenne à 10 ans (16 fois).

Le P/E du S&P 500 a toutefois légèrement baissé par rapport au début de l’année, une tendance qui pourrait continuer si les bénéfices continuent à progresser plus vite que l’indice. Reste-t-il un potentiel de progression important pour les bénéfices par action? Alors que la reprise économique est entamée, les bénéfices des entreprises attendus à 12 mois ont déjà dépassé le niveau d’avant la pandémie de +11% ce qui laisse penser que le potentiel est limité. Mais comme le montre le graphique ci-dessous, à la suite des deux dernières récessions, les bénéfices des entreprises ont continué de croître de 65% en moyenne après avoir dépassé leur niveau précédant la crise économique. Il est donc envisageable de voir les bénéfices continuer de progresser encore quelque temps.

Cependant, même si les bénéfices du S&P 500 ont le potentiel d’enregistrer une croissance à deux chiffres lors des trois prochains trimestres, le pourcentage de progression pourrait connaitre son apogée dès le 2ème trimestre. Il s’agira d’une décélération de la croissance en ligne avec celle de la conjoncture économique.

Relevons toutefois que les attentes des analystes sont relativement élevées. Pour l’ensemble de l’année 2021, le consensus anticipe la plus forte hausse des bénéfices de ces 25 dernières années: +56% (en année glissante) au deuxième trimestre, +19% au 3ème trimestre et +16% au 4ème trimestre (source: Factset). Ces espoirs créent un risque pour les marchés si un ou deux trimestres venaient à être moins porteurs que prévu. Il faut également garder à l’esprit que les estimations pour 2022 ne tiennent pas compte d’éventuelles augmentations de l’impôt sur les sociétés, alors que ces dernières pourraient réduire les bénéfices entre 4% et9 %. Il existe donc également un risque de déception sur les bénéfices attendus en 2022.

Un meilleur potentiel de croissance des bénéfices sur les titres non-américains?

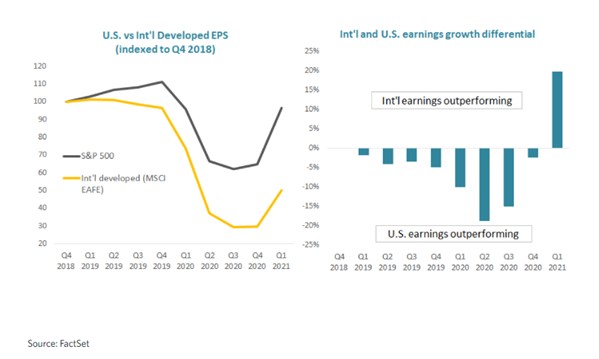

Le cycle économique du Japon et de l’Europe est en retard par rapport à celui des Etats-Unis et ce pour deux raisons. Tout d’abord, le déploiement du vaccin a débuté tardivement. D’autre part, les plans de relance budgétaire n’ont pas été aussi généreux qu’aux États-Unis. Ce décalage a eu un impact sur les résultats des entreprises dans les différentes régions du globe. Comme mentionné ci-avant, les bénéfices aux Etats-Unis sont en train de dépasser les niveaux qui prévalaient avant la pandémie. En Europe, ils sont toujours 4% en dessous des niveaux de janvier 2020.

Mais ceci laisse également entrevoir un potentiel de rattrapage pour les marchés internationaux eu égard au marché américain. Et les résultats du premier trimestre pourraient d’ailleurs marquer le début d’une tendance. Ainsi, la croissance des bénéfices des entreprises non-US a été de 20% supérieure à celle des entreprises américaines. Il s’agit de la première surperformance relative en 12 trimestres. Deux explications à ce phénomène: des comparaisons plus faciles (les bénéfices non-US avaient davantage baissé l’année dernière) et une composition sectorielle des indices développés internationaux plus sensible au cycle qu’aux Etats-Unis du fait d’une plus grande représentation des secteurs cycliques. Cette tendance pourrait coïncider avec la performance boursière puisque les actions internationales à grande capitalisation ont surperformé les grandes capitalisations américaines durant le mois de mai, et ce pour la première fois de l’année.

Conclusion

A 22 fois les bénéfices attendus pour les 12 prochains mois, le P/E du S&P 500 est bien au-dessus de sa moyenne historique (16x). Cependant, le marché est déjà légèrement moins cher qu’en début d’année et le multiple devrait continuer à baisser au fur et à mesure de la reprise des bénéfices. Avec des attentes de croissance des bénéfices d’environ 34% en 2021, les multiples devraient continuer à se normaliser sans mettre en péril les perspectives de gains boursiers – même s’il faut s’attendre à une progression plus modérée qu’en 2020. Signalons également que les périodes d’accélération des bénéfices ont souvent coïncidé avec une surperformance des valeurs cycliques et du style «value», davantage liés à la dynamique économique que le style «croissance».

NB : il ne s’agit pas d’une recommandation d’investissement

Rendez-vous sur www.flowbank.com