Nowcasters et vues macro de l’équipe en charge de l'allocation dynamique des stratégies multi-assets d'Unigestion.

Au cours des dernières semaines, de nombreux risques qui préoccupaient les investisseurs, ont montré des signes de modération. La croissance reste résiliente, les politiques monétaires et budgétaires soutiennent l’économie alors que les risques géopolitiques reculent.

Mais les investisseurs semblent rester en position défensive, créant ainsi un terrain fertile pour une surperformance des actifs de croissance si la situation continue à s’améliorer.

Bien que ces risques ne semblent pas encore s’être entièrement dissipés, nous croyons que le rapport risque-rendement favorise les actifs risqués et ceux liés au carry pour les investisseurs à la recherche du bonheur, en quête d’un rendement meilleur.

Et maintenant?

La croissance résiste et profite du soutien politique

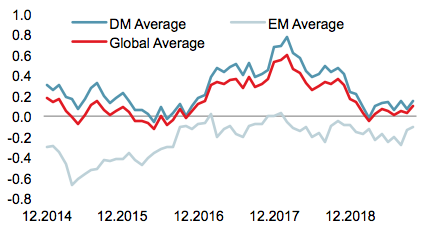

Nous signalons depuis plusieurs mois que les conditions macroéconomiques globales soutiennent modérément les actifs de croissance. Depuis avril dernier, notre Growth Nowcaster mondial est resté stable à des niveaux proches de son potentiel, reflétant une l’économie mondiale évoluant à un rythme de croissance raisonnable. Ce taux de croissance ne crée ni sous- ni surcapacités, constituant ainsi un environnement favorable pour les actifs risqués. Historiquement, les actions mondiales ont progressé en moyenne de 0,9% par mois au cours de périodes similaires et 62% de ces mois ont affiché un rendement positif. Sans surprise, cela correspond à leur comportement à long terme (rendement total de 0,8% avec 63% des mois positifs). Fait important, la récente reprise de la croissance est visible à la fois dans les économies développées et émergentes. L’indice de diffusion – qui mesure le pourcentage de données en amélioration – indique une dynamique de croissance à la hausse.

Les composantes les plus faibles ont récemment été les données d’enquête telles que les indices des directeurs d’achats, qui sont sensibles à l’incertitude. Lorsqu’on examine les autres données, le tableau est plus positif. Fin 2018 et début 2019, les données indiquaient que l’impact de l’incertitude commerciale touchait l’économie réelle et que diverses composantes du commerce mondial s’étaient dégradées. Le revirement de la politique monétaire à l’échelle mondiale, passant d’un resserrement à l’assouplissement, a relativement bien fonctionné depuis, puisqu’il semble avoir largement compensé le ralentissement, quoiqu’avec un certain décalage. Les mesures de stimulation prises par le gouvernement chinois ont également contribué à soutenir l’économie mondiale. Cette convergence des politiques monétaires et budgétaires s’est traduite par une consommation soutenue et des conditions financières favorables à l’économie mondiale, et non par une récession que certains craignaient il y a quelques semaines seulement.

La politique monétaire restera favorable

La semaine dernière, la BCE a confirmé sa politique accommodante alors que le mandat de son président, Mario Draghi, touchait à sa fin. Christine Lagarde devrait maintenir le cap de son prédécesseur lorsqu’elle assumera les fonctions de présidente le mois prochain. Aux États-Unis, nous prévoyons que la Fed réduira ses taux d’intérêt de 25 points de base la semaine prochaine lorsque le FOMC se réunira. Cette décision est déjà bien anticipée par le marché et les membres de la Fed n’ont donné aucune indication du contraire. La formulation du message sera clef: si la Fed passe d’un ton accommodant à une rhétorique de patience, ceci pourrait être vu comme hawkish par les marchés. Néanmoins, le marché semble indiquer que la baisse probable de cette semaine sera la dernière des «ajustements de mi-parcours» pour cette année. Ainsi, même si la politique monétaire ne sera pas aussi soutenue dans les mois à venir, il est peu probable qu’elle se mette à peser sur les marchés : tout resserrement nécessite une reprise économique mondiale ainsi qu’une forte reflation. De plus, les attentes de marché vis-à-vis des banques centrales sont redevenues raisonnables: peu de risque de ce côté-là.

L’incertitude géopolitique diminue

Si les décideurs et les investisseurs estiment que le soutien monétaire est moins indispensable, c’est en grande partie parce que la situation du commerce mondial s’est améliorée. Outre l’efficacité des mesures déjà prises par les banques centrales, les relations entre les États-Unis et la Chine ont connu un dégel au cours des dernières semaines. Soyons clairs: les incertitudes commerciales et les tensions généralisées entre les deux plus grandes économies du monde devraient se poursuivre pendant un certain temps. Toutefois, les deux parties se montrent actuellement prêtes à conclure un accord, même si cela ne sera probablement pas un pacte majeur. Un tel accord serait positif pour les actifs risqués, car il réduirait à un certain point l’une des principales sources d’incertitude des deux dernières années.

Une autre source d’incertitude de longue date semble également proche d’une résolution: Brexit. La semaine dernière, le Parlement britannique a fait part de sa volonté mettre un terme à la situation lorsqu’il a voté en faveur de l’accord de retrait, même si le calendrier d’une prolongation nécessaire n’a pas encore été fixé. Néanmoins, la possibilité d’un Brexit « no-deal » ou d’une incertitude prolongée est devenue beaucoup moins probable.

Le «pain trade» reste orienté à la hausse

Un environnement tel que celui d’aujourd’hui, caractérisé par une croissance stable, une politique monétaire favorable et une baisse de l’incertitude, est un terrain fertile pour les actifs risqués. Les investisseurs semblent toujours faire preuve de prudence ce qui laisse supposer qu’en cas de reprise du marché, celle-ci serait soutenue par un retour vers les actifs de croissance. Les actifs de carry dans ce contexte sont également attrayants, car le positionnement défensif des investisseurs jusqu’ici devrait maintenir les ventes relativement modérées. Néanmoins, nous ne sommes pas naïfs au point de penser que tous les risques sont correctement évalués par le marché: nous préférons exploiter pour le moment les situations de mis-pricing au travers de positions opportunistes.

Sources: Unigestion, Bloomberg, au 28 octobre 2019.

Informations importantes

Les performances passées ne préjugent pas des performances futures. La valeur des investissements est susceptible de diminuer aussi bien que d’augmenter. Rien ne garantit que vous puissiez récupérer votre investissement initial. Le présent document a été rédigé à titre d’information uniquement et il ne doit être distribué, publié, reproduit ni communiqué à aucune autre personne par ses destinataires. Il constitue une déclaration de notre philosophie d’investissement faite à des fins promotionnelles et il ne s’applique que dans le cadre de l’objet de cette présentation. Il ne constitue en aucun cas un conseil ou une recommandation d’investissement. Ce document n’est pas une offre ou une sollicitation incitant à investir dans les instruments qu’il présente, ni ne suggère qu’il serait opportun d’investir dans ceux-ci. Veuillez contacter votre conseiller ou expert qualifié avant de prendre une décision d’investissement. Dans la mesure du possible, nous nous efforçons d’informer sur les risques significatifs pertinents à ce document et ceux-ci sont normalement indiqués comme tels dans les pages du document concernées. Une liste complète de tous les risques applicables figure dans le prospectus du Fonds. Certaines des stratégies d’investissement décrites ou mentionnées dans les présentes peuvent être considérées comme des investissements à risque élevé et difficiles à réaliser, susceptibles d’entraîner des pertes importantes et soudaines, y compris la perte totale de l’investissement. Elles ne sont pas adaptées à tous les types d’investisseurs. Dans la mesure où ce rapport contient des déclarations se rapportant à des échéances futures, ces déclarations sont de nature prospective et comportent un certain nombre de risques et d’incertitudes, y compris, sans s’y limiter, l’impact des produits concurrents, les risques d’acceptation par le marché et d’autres risques. De ce fait, les déclarations prospectives ne constituent pas une assurance de rendements futurs. Les données et les graphiques figurant aux présentes sont communiqués à titre indicatif uniquement et sont susceptibles de provenir de sources extérieures. Unigestion prend des mesures raisonnables pour vérifier, mais ne garantit pas, l’exactitude et l’exhaustivité de ces informations. En conséquence, aucune déclaration ou garantie, expresse ou implicite, n’est ou sera donnée ou faite par Unigestion à cet égard et Unigestion décline par avance toute responsabilité. Toutes les informations fournies aux présentes sont sujettes à modification sans préavis. Elles ne doivent être considérées comme à jour qu’à la date de publication, indépendamment de la date à laquelle vous serez susceptible d’avoir connaissance de ces informations. Les taux de change sont susceptibles de modifier à la hausse ou à la basse la valeur des investissements. Un investissement effectué auprès d’Unigestion, à l’instar de tous les investissements, comporte des risques, y compris le risque de perte totale pour l’investisseur.