La flambée des prix du pétrole et du gaz a déclenché un réflexe bien connu des marchés face au choc d’offre brutal que constitue la quasi-fermeture du détroit d’Hormuz: taux en hausse, actions en baisse. L’ampleur du choc est aujourd’hui relativement bien intégrée.

Par Kevin Thozet, Membre du Comité d’Investissement

La flambée des prix du pétrole et du gaz a déclenché un réflexe bien connu des marchés face au choc d’offre brutal que constitue la quasi-fermeture du détroit d’Hormuz: taux en hausse, actions en baisse. L’ampleur du choc est aujourd’hui relativement bien intégrée. L’histoire montre qu’une hausse du pétrole de 60% ou plus s’accompagne d’une correction des marchés actions. Et sur les taux le mécanisme est: la hausse des prix de l’énergie alimente les anticipations d’inflation, renforce les attentes de resserrement monétaire et pousse les taux courts à la hausse. Et les économies importatrices d’énergie les plus exposées enregistrent des performances encore plus négatives à la fois sur les actions et sur les obligations.

Mais au-delà de l’ampleur du choc, la question dorénavant est celle de sa durée. Les marchés et les économies peuvent absorber un choc ponctuel; ils peinent davantage face à un choc qui s’installe. Autrement dit, un pic se digère, une persistance passe mal.

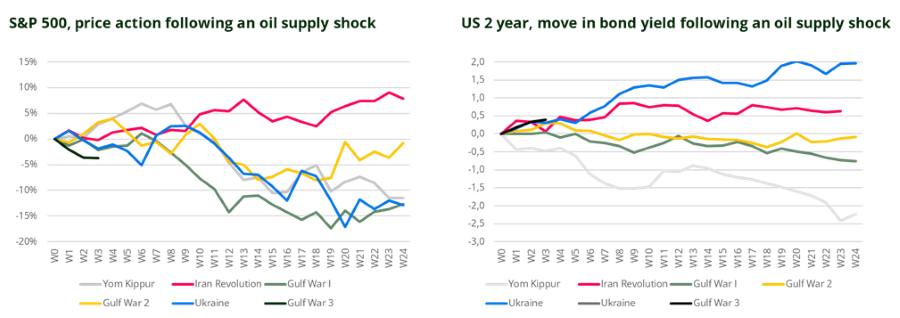

Si le conflit devait être de courte durée, le choc pétrolier resterait probablement absorbable pour les économies et les entreprises. En revanche, s’il s’inscrit dans le temps – Yom Kippour (1973), révolution iranienne (1979) ou première guerre du Golfe (1990) – la dynamique devient nettement plus défavorable. Les marchés ont tendance à évoluer par séquences. Comme on peut le voir sur les graphiques ci-dessus, qui retracent l’évolution des actions (S&P 500) et des rendements obligataires (taux américains à 2 ans) lors des chocs d’offre pétroliers et gaziers des 70 dernières années, un certain schéma récurrent semble se dégager. On observe généralement une séquence en trois temps:

- Semaines 1 à 4 : les marchés digèrent le choc, la réaction des actions reste mitigée.

- Semaines 5 à 8 : les premières fissures apparaissent, le risque de correction augmente sensiblement.

- Semaines 9 à 13 : zone de danger, les phases de stress deviennent plus fréquentes et plus durables.

En pratique, la hausse du pétrole est d’abord interprétée comme un signe d’une inflation élevée à venir, voire de croissance nominale. Mais avec le temps, elle se transforme en véritable taxe sur la croissance, comprimant les marges, érodant le pouvoir d’achat et durcissant les conditions financières.

Les taux suivent une trajectoire similaire, mais décalée dans le temps. Les taux courts montent d’abord, reflétant la hausse des anticipations d’inflation et des expectatives de biais plus restrictif des banques centrales. Puis, à mesure que le choc se prolonge, le narratif évolue. A compter des semaines 9 à 13, les inquiétudes sur la croissance prennent le dessus et les taux courts commencent alors à se détendre, même si le pétrole reste sur des niveaux élevés. Une dynamique initialement dominée par l’inflation bascule progressivement vers une problématique de croissance.

Nous évoluons encore dans la première phase. Alors que le conflit entre dans sa cinquième semaine et que les prix du pétrole demeurent proches de leurs plus hauts. Les marchés sont encore dominés par la dynamique inflationniste : les taux restent orientés à la hausse mais se rapprochent de leur point haut (nous commençons à voir des mouvements de pentification de la courbe), tandis que les actions deviennent de plus en plus vulnérables (Les actions américaines rattrapent – enfin plutôt chutent avec – le reste du monde).

La croissance économique est aujourd’hui moins énergivore que dans le passé : les économies produisent davantage de richesse pour chaque unité d’énergie consommée, grâce aux gains de productivité et à la montée des services. Cela atténue la sensibilité du PIB aux chocs énergétiques, mais sans pour autant les immuniser : une hausse durable des prix de l’énergie continue de peser, elle comprime les marges et le pouvoir d’achat.

Une résolution rapide du conflit ne peut être exclue à ce stade, mais sa probabilité demeure toutefois difficile à évaluer. Nous ne sommes pas encore dans une phase de destruction de la croissance, mais chaque jour qui passe nous en rapproche un peu plus. Et dans les chocs pétroliers d’offre, c’est le temps qui agit comme véritable catalyseur. L’histoire ne se répète pas toujours, mais les comportements, eux, oui.

Ceci est un document publicitaire. Cet article ne peut être reproduit en tout ou partie, sans autorisation préalable de la société de gestion. Il ne constitue ni une offre de souscription, ni un conseil en investissement. Les informations contenues dans cet article peuvent être partielles et sont susceptibles d’être modifiées sans préavis. Les performances passées ne préjugent pas des performances futures. La référence à certaines valeurs ou instruments financiers est donnée à titre d’illustration pour mettre en avant certaines valeurs présentes ou qui ont été présentes dans les portefeuilles des Fonds de la gamme Carmignac. Elle n’a pas pour objectif de promouvoir l’investissement en direct dans ces instruments, et ne constitue pas un conseil en investissement. La Société de Gestion n’est pas soumise à l’interdiction d’effectuer des transactions sur ces instruments avant la diffusion de la communication. Les portefeuilles des Fonds Carmignac sont susceptibles de modification à tout moment.