«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Julien Royer, Multi-asset Portfolio Manager

En résumé:

- L’or s’apprécie fortement malgré des taux réels élevés, défiant également sa relation à l’inflation

- Les ETF des particuliers suivent cette dynamique haussière plutôt qu’ils ne la provoquent.

- Ce phénomène révèle une demande structurelle profonde, au-delà des facteurs de valorisation classiques.

En ce début d’année, la question de l’or s’impose comme l’une des interrogations fondamentales dans l’univers de l’investissement. Si l’on a vanté sa capacité à diversifier les risques politiques américains et géopolitiques, sa volatilité a également provoqué des réactions vives chez de nombreux investisseurs. Ces dernières années, l’or a connu une progression spectaculaire qui, à l’instar des actions américaines, soulève une question cruciale: à partir de quel moment pourra-t-on considérer que l’or est surévalué? Plus fondamentalement, cette cherté potentielle influence-t-elle réellement sa dynamique de marché? Enfin, on pointe souvent du doigt les investisseurs particuliers qui bénéficient de l’essor d’une puissante industrie d’ETF, leur permettant d’acquérir de l’or sans détention physique, mais constituent-ils véritablement la force motrice derrière l’appréciation de ce métal précieux? Voici notre analyse en format Simply Put.

Le rôle prépondérant de l’inflation

Pour appréhender la question de la cherté de l’or, il convient d’examiner ses déterminants fondamentaux. On en distingue traditionnellement quatre: le dollar (corrélation négative), l’appétit pour le risque (corrélation négative), les taux réels (corrélation négative) et l’inflation (corrélation positive). Sans trop s’attarder sur les deux premiers facteurs, dont l’importance cette année semble moindre que celle des deux derniers, il est essentiel d’analyser minutieusement l’influence des taux réels et de l’inflation.

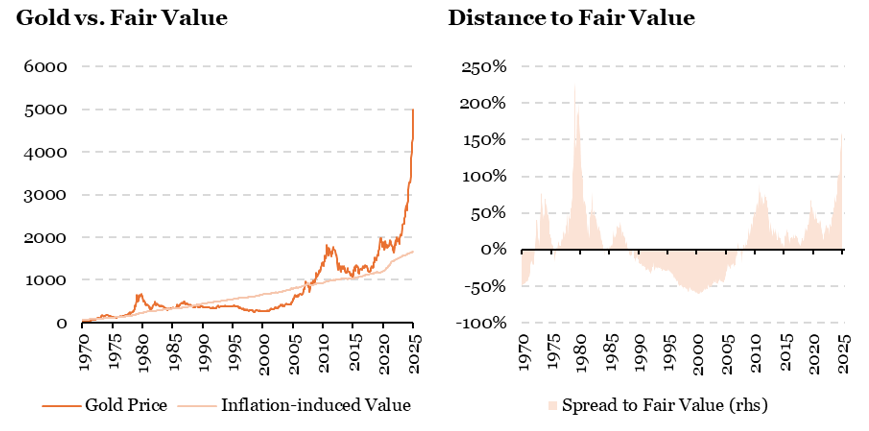

Parmi les méthodes de valorisation de l’or faisant autorité figure celle de la « Golden Constant » développée par Erb et Harvey, publiée dans le Journal of Investing. Cette théorie élégante dans sa simplicité peut se résumer ainsi: un actif ne générant aucun revenu ne peut, au mieux, que compenser l’augmentation générale des prix – c’est-à-dire l’inflation. Il s’agit d’une déclinaison de la théorie de la parité des pouvoirs d’achat: l’or représente la monnaie d’un univers parallèle sans inflation, s’échangeant contre le dollar, monnaie américaine soumise aux pressions inflationnistes.

Cette relation avec l’inflation nous permet d’évaluer si l’or reflète adéquatement cette tendance structurelle. Comme l’illustre la Figure 1, la récente poussée inflationniste américaine situe la valeur fondamentale de l’or aux alentours de 2’500 USD, sachant que dans les cas extrêmes, l’or peut surpasser cette valorisation fondamentale jusqu’à 150%. Ce phénomène s’est déjà manifesté dans les années 1980 lorsque l’or atteignait les 500$ – cette fois-là essentiellement pour des raisons d’inflation.

Si l’or paraît aujourd’hui onéreux, cette perception ne se vérifie qu’à travers le prisme de l’inflation, qui ne constitue qu’un seul de ses quatre fondamentaux. Qu’en est-il des autres?

L’énigme des taux réels

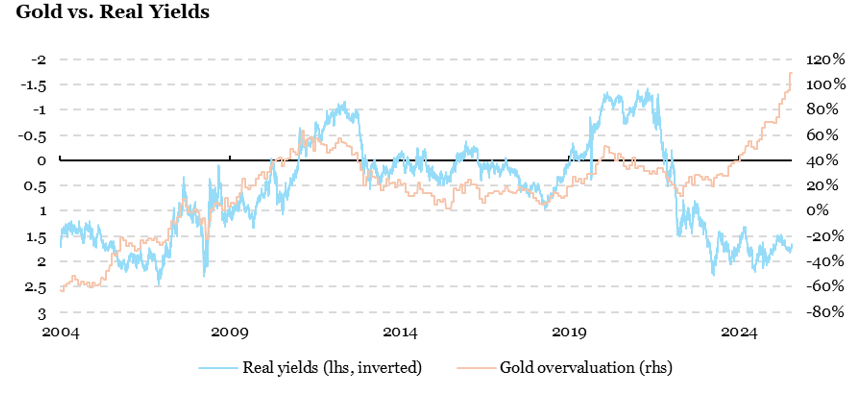

Le deuxième fondamental le plus scruté de l’or est probablement les les taux réels. Le principe de cette relation est simple : l’or ne génère aucun revenu et par conséquent, sa détention implique un renoncement à un rendement potentiel. Ce coût d’opportunité se rapproche de la théorie de la parité des taux d’intérêt: la devise offrant le taux le plus élevé tend à s’apprécier davantage, l’or représentant la monnaie d’un pays fictif à taux zéro.

La configuration actuelle s’avère particulièrement intrigante: la Figure 2 illustre l’écart entre la valorisation effective de l’or et celle suggérée par sa relation historique avec l’inflation américaine (cf. Figure1 ), comparant cette anomalie de prix aux taux réels américains. Si l’historique révèle généralement une corrélation stable et négative entre la surévaluation de l’or et les taux réels, cette relation semble s’être récemment dissipée. Les taux réels américains affichent actuellement des niveaux élevés (environ 1,65% au moment de la rédaction), ce qui devrait théoriquement entraîner une sous-évaluation de l’or d’approximativement 20%, ramenant son prix d’équilibre vers 1 500$ – une estimation dont nous sommes manifestement éloignés. Comment expliquer cette situation singulière? L’hypothèse fréquemment avancée met en cause les ETF facilitant l’accès des particuliers au marché de l’or. Les ETF sont ils responsables de la progression du prix de l’or?

L’influence des investisseurs particuliers

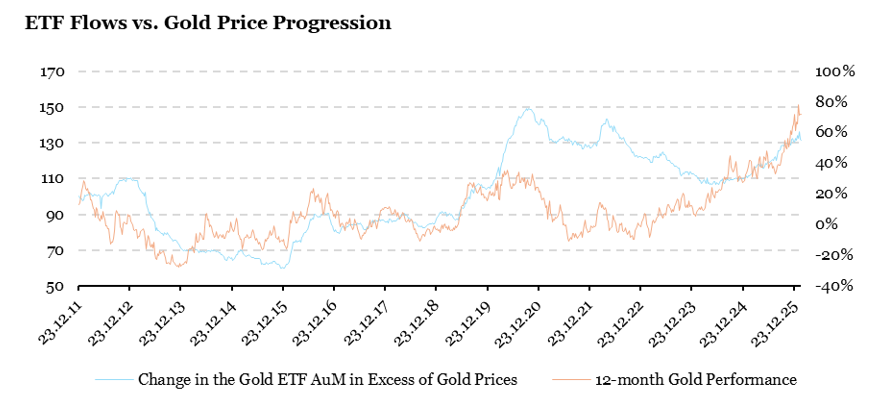

Ici, l’analyse se simplifie: l’univers des ETF mobilise aujourd’hui quelques 600 milliards de dollars investis en or. Cette somme représente approximativement 2% du stock mondial d’or et 8% de l’or à vocation spéculative (excluant les réserves des banques centrales et les applications industrielles). Bien que ces proportions puissent paraître modestes, il convient de rappeler que l’offre d’or se caractérise par une forte inélasticité face à la demande: une légère augmentation marginale de celle-ci peut provoquer une hausse substantielle des prix.

La Figure 3 met en évidence la corrélation entre les rendements de l’or et les investissements des particuliers (hors effets prix). Ce graphique dissipe toute ambiguïté concernant la nature de la relation entre les placements spéculatifs des particuliers et l’or – une corrélation manifestement positive.

Causalité : question de primauté

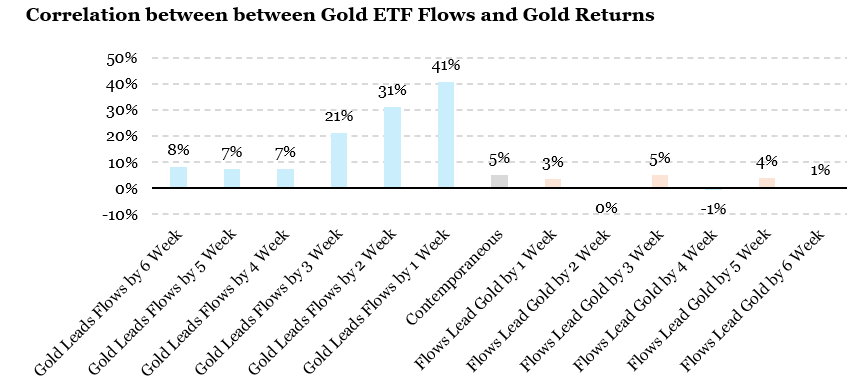

La question fondamentale consiste à déterminer si les investisseurs particuliers peuvent déclencher ces flambées soudaines du cours de l’or. La Figure 4 présente la corrélation entre la demande nette des particuliers, mesurée par les flux captés par un échantillon représentatif d’ETF, et les rendements de l’or. L’analyse explore cette relation en intégrant différents décalages temporels: les rendements de l’or induisent-ils les flux, ou l’inverse?

La figure 4 apporte une réponse sans équivoque: les investisseurs particuliers sont attirés par les performances passées, mais ces performances ne résultent pas de l’augmentation des flux vers les ETF. Cette observation, peu surprenante compte tenu de la part relativement modeste des ETF dans les positions spéculatives sur l’or, revêt néanmoins une importance capitale : lorsque l’or s’apprécie, il serait erroné d’en attribuer la responsabilité aux investissements des particuliers via les ETF. Cette dynamique s’explique davantage par un accroissement généralisé des positions sur l’or – la progression simultanée des métaux industriels en 2026 ne représentant qu’une des multiples manifestations de la profondeur de la demande pour l’or ces derniers mois. Dans ce contexte, la question de la cherté de l’or conserve-t-elle sa pertinence?

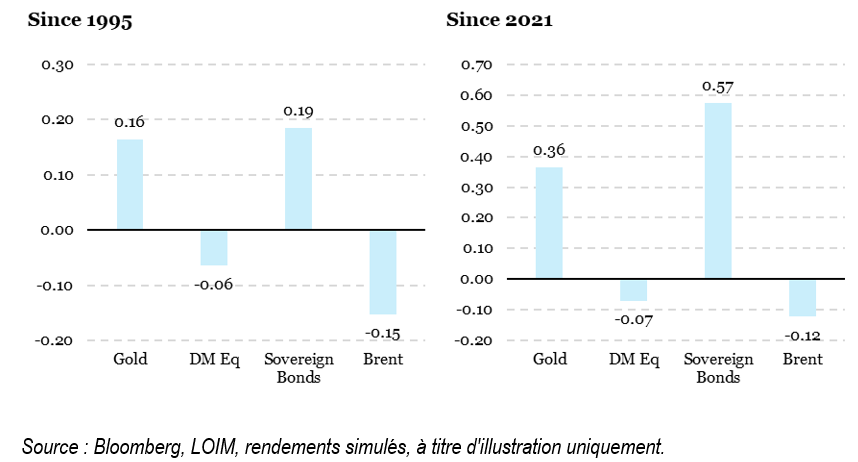

Faut-il s’inquiéter de la progression du prix de l’or?

La question fondamentale que nous devons nous poser est simple: si cette hausse n’est pas due à la spéculation des investisseurs particuliers, devons-nous tenir compte des signaux d’alerte concernant sa valorisation? La réponse est oui, mais avec nuance. La Figure 5 illustre les ratios de Sharpe d’une stratégie qui vend l’or à découvert lorsqu’il dépasse sa tendance et l’achète lorsqu’il passe en dessous (selon le filtre de Hamilton). Cette approche permet d’évaluer les rendements d’une stratégie fondée sur la valorisation de l’or, en comparaison avec d’autres classes d’actifs sur plusieurs périodes. Les résultats sont éloquents: alors que l’argument de valorisation s’applique peu aux actions et à l’énergie, il est pertinent pour les obligations (où l’argument du portage finit par prévaloir) et pour l’or. Dans les deux sous-échantillons présentés, la stratégie de valorisation génère effectivement des revenus. En conclusion, l’or est cher, et cette réalité doit être intégrée à toute analyse – sans pour autant être le seul facteur déterminant, car le risque politique semble aujourd’hui constituer l’un des principaux moteurs de ce marché.

En résumé, l’or est cher, et ce fait doit être soigneusement pris en compte lors de l’évaluation des perspectives à court terme du métal jaune.

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre nowcaster de croissance est resté stable pour la deuxième semaine consécutive, avec une légère baisse observée dans la zone Euro.

- Notre indicateur d’inflation est également resté stable cette semaine, se rapprochant du régime «élevé et en hausse». La Chine a été la seule région à continuer de reculer, en raison de la détérioration des données de consommation.

- Notre nowcaster de politique monétaire est resté globalement inchangé, avec une baisse modeste dans la zone Euro

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.