Le gouverneur de la Fed Christopher Waller a nourri les anticipations de baisses des taux cette semaine. Avec la décrue de l’inflation, les règles fixant la politique monétaire commencent à pencher vers un assouplissement. Encore faut-il que l’inflation continue de baisser. Tous les membres de la Fed n’en sont pas encore convaincus. Quelques mois de données seront nécessaires pour y voir plus clair. Dans un scénario de soft landing, la baisse des taux s’annonce graduelle. A ce jour, les marchés anticipent -125pdb d’ici fin 2024, les règles prédisent en moyenne -100pdb. En septembre, les projections du FOMC disaient -50pdb. Pas sûr que la Fed adopte un biais baissier dès ce mois-ci.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

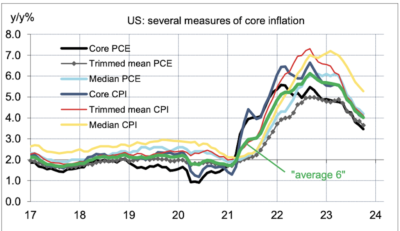

Parfois, rappeler une évidence suffit à provoquer une forte réaction de marchés. C’est ce qui s’est passé cette semaine quand le gouverneur Waller a dit que si l’inflation continuait de ralentir dans les trois à cinq prochains mois, alors la Fed pourrait baisser ses taux. Une telle réaction a-t-il précisé serait en ligne avec toutes les règles monétaires. Comme l’inflation se rapproche de sa cible, y compris dans la partie sous-jacente (graphe), l’espoir grandit. Les contrats de futures voient presque une chance sur d’une deux d’une baisse en mars, contre moins de 30% il y a une semaine.

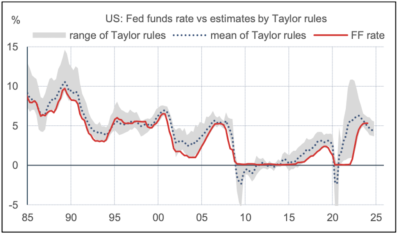

Le canon des règles monétaires, énoncé il y a près de trente ans par John Taylor, fixe le taux directeur en fonction d’une moyenne pondéré de l’écart de l’inflation à sa cible (avec un signe positif) et de l’écart du chômage à son taux naturel (avec un signe négatif). A l’origine, c’était un moyen de rationaliser ex post les choix de la Fed mais la recherche académique a montré que cette règle pouvait fixer un optimum pour l’avenir. Les variantes de la règle de Taylor sont multiples, chacune visant à remédier aux problèmes d’estimation de certaines variables non-observables. Ces variantes définissent une bande de valeurs raisonnables – bande parfois très large comme en 2022 quand le bond soudain de l’inflation a pu impliquer des réactions très différentes. Au T2 2022, une variante prescrivait un taux directeur à 1%, une autre à 11%. Ce n’est pas très utile pour le banquier central. Cet écart s’est fortement réduit. Désormais, toutes les variantes suggèrent que l’optimum a été atteint voire dépassé au T4 2023 (graphe). De plus, si l’on intègre les projections macro de la Fed, toutes les règles s’accordent pour recommander une amorce de baisse des taux au S1 2024. Cette baisse est cependant vue comme graduelle. En moyenne, le taux optimal à la fin 2024 serait à 4.25%, 100pdb au-dessous d’aujourd’hui. C’est plus bas que la prévision médiane du FOMC (5.1%) mais plus haut que les dernières anticipations de marché (4%).

Economie

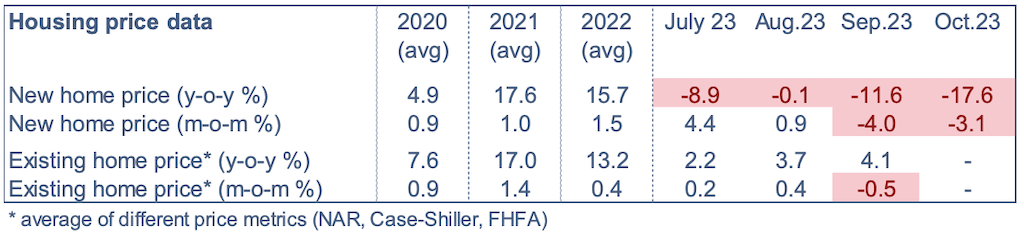

L’évolution des prix des maisons diffère sur les marchés du neuf et de l’ancien, reflétant des incitations contrastées pour les vendeurs respectifs. Un promoteur qui vient d’achever des logements neufs n’a qu’un désir, celui de s’en décharger, même s’il faut pour cela baisser les prix ou accorder des facilités de financement aux acheteurs potentiels. Selon le Census Bureau, le prix médian des maisons neuves a baissé de 17.6% sur un an en octobre. , ce qui le ramène au niveau de fin 2021. Sur le marché des maisons anciennes, la pression à vendre est beaucoup moins forte, surtout pour des propriétaires ayant sur le dos un emprunt hypothécaire avec un taux aux alentours de 3.5% (alors que ce taux a bondi jusqu’à 8%).

La confiance des ménages du Conference Board a rebondi de 2.9pts en novembre, mais les données d’octobre ayant été revues en baisse de 3.5pts, on peut parler de quasi stabilité. Les conditions d’emploi n’ont pas changé non plus ce après quatre mois de repli. A première vue, cela ne signale pas que une forte hausse du chômage. Signalons toutefois que les indices emploi des enquêtes PMI sont désormais au-dessous du seuil des 50pts dans l’industrie et dans les services.

A quel rythme l’activité économique a-t-elle progressé au T3? +5.2% t/t en rythme annualisé selon le PIB, +1.7% selon le revenu intérieur brut (GDI). Normalement, ces deux concepts sont équivalents. L’écart est sans précédent. Il y a manifestement des problèmes de mesure, sans qu’on puisse dire de quel côté penche l’erreur.

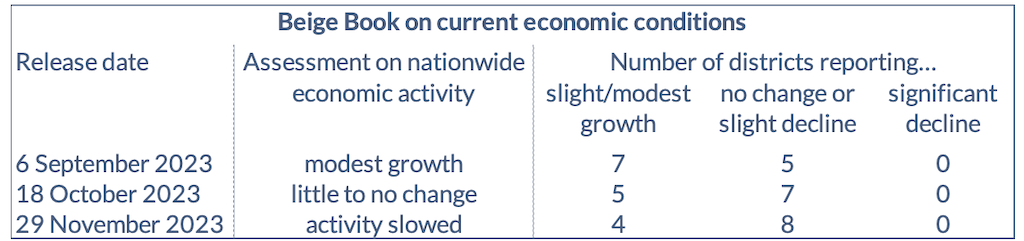

Quel est le rythme actuel de croissance au T4? Selon le Livre Beige (arrêté au 17 novembre), il y a un freinage en cours. Seuls quatre districts notaient une activité en faible hausse, deux une stabilité et six une faible baisse, la plus forte proportion cette année. Le marché du travail ralentit de nouveau par licenciements ou attrition. Il y a moins de pressions sur les salaires, plusieurs districts notant une baisse des salaires d’embauche. Des hausses de prix modérées sont attendues l’an prochain.

En octobre, les dépenses réelles de consommation ont progressé de 0.2% m/m, vs 0.3+0.4% cet été. Le freinage est plus accusé pour les biens que pour les services. A ce stade du trimestre, cela laisse espérer une hausse de la consommation totale de 2.7% t/t annualisé au T4 (vs 3.6% au T3). Le déflateur des prix est resté stable, l’indice sous-jacent gagnant lui +0.2% m/m. Le taux d’inflation PCE ressort à 3.0% sur un an, au plus bas depuis mars 2021.

Politique monétaire et budgétaire

Dans un discours le 28 novembre, le gouverneur Christopher Waller a ouvert la porte à une baisse de taux en 2024 à condition que la désinflation se poursuive. Il espère que les données des deux prochains mois lui donneront une vue plus claire pour savoir si la Fed a suffisamment durci sa politique, ce qui nous place au- delà des deux prochaines réunions du 13 décembre et du 31 janvier. De nombreux autres discours ont renforcé la position de statu quo dans laquelle se trouve la Fed. C’est le cas de John Williams de la Fed de New York; ou de Michelle Bowman, gouverneur de la Fed et plutôt classée du côté des faucons, qui conserve un biais haussier mais concède que l’incertitude a monté.

A suivre cette semaine

Le rapport sur le marché du travail (8 novembre) est l’événement-clé des prochains jours. Le chômage a entamé une légère tendance haussière depuis quelques mois, mais pas assez toutefois pour laisser penser que l’économie dévie d’une trajectoire de soft landing vers celle d’une récession. A surveiller aussi dans ce rapport les salaire et l’emploi, dont les rythmes de hausse ont ralenti. Auparavant, il y aura de quoi apprécier les conditions d’emploi avec le rapport JOLTS sur les ouvertures de poste et la composante emploi de l’enquête ISM services (le 5).

(1)–https://www.clevelandfed.org/en/indicators-and-data/simple-monetary-policy-rules

Sources : Thomson Reuters, Fed, ODDO BHF Securities