«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Le secteur manufacturier affiche une reprise insolente, alors même que les taux réels ont pris une dangereuse altitude.

- Les investisseurs doivent s’interroger quant à la capacité de cette reprise industrielle à porter les résultats et les valorisations des actions mondiales.

- Nos régressions indiquent que la récente baisse des actions les a placées en cohérence avec le message des données économiques: le reste de l’histoire tient probablement à la réalisation d’un scénario économique, plus qu’à une évolution du positionnement des investisseurs.

Un nombre important d’enquêtes pointent du doigt une reprise de l’industrie manufacturière. Le secteur manufacturier est d’ordinaire le secteur le plus cyclique d’une économie et nombre d’économistes se livrent gaiement à sa dissection, afin d’y lire les hauts et les bas du cycle économique. Si vous suivez les dernières valeurs atteintes par ces enquêtes, il ne vous aura pas échapper qu’après plusieurs mois de contraction, l’industrie manufacturière mondiale opérait un virage à 180 degrés ainsi qu’une vigueur pour le moins inattendue. Le souci, c’est qu’avec cette reprise on pourrait s’attendre à ce que l’ensemble de l’économie mondiale reprenne son envol après des mois de croissance réelle morne. Quand l’industrie va, tout va? Si tel est le cas, est ce que les valorisations de marché ont intégré cette embellie? A ce stade du cycle, la confrontation entre les attentes et la réalité de la situation économique devrait revêtir une importance croissante. Voici quelques éléments de réponse.

Le secteur manufacturier s’améliore

Le secteur manufacturier a tendance à reproduire une part importante des grandes variations du cycle économique. Les économistes de marché le savent tous, et c’est pour cette raison qu’un grand nombre d’entre eux et de leur signaux (comme les nôtres) ont commencé à flasher rouge depuis janvier de cette année. La détérioration du secteur, notamment aux Etats-Unis, a probablement été l’évolution macro-économique la plus significative de l’année. La récente amélioration de ces mêmes signaux ne doit pas manquer de nous interroger: si le déclin du secteur manufacturier n’a pas réussi à créer pour le moment la récession tant attendue, est ce que sa reprise peut générer à elle seule une remontée des résultats des entreprises? A l’aube de l’ouverture de la saison des résultats du troisième trimestre, la question va rapidement devenir essentielle.

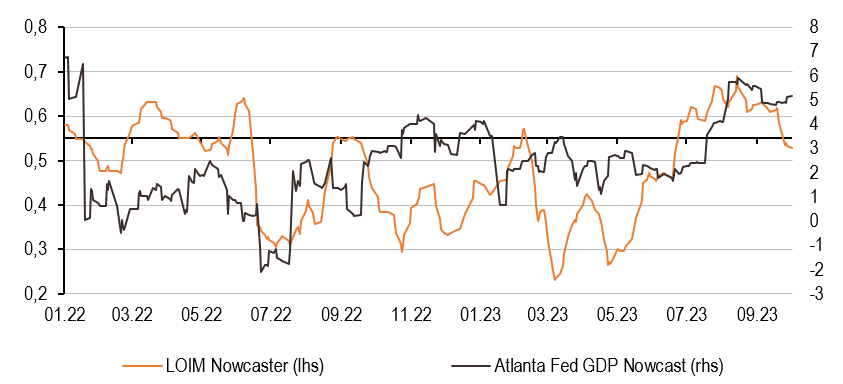

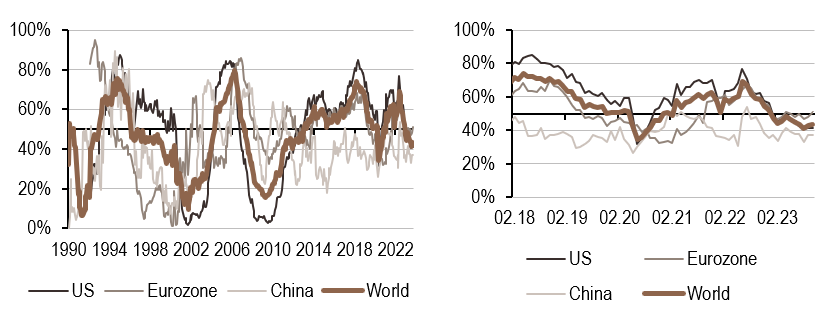

Pour le moment, quel que soit les signaux avancés de l’économie (notamment US) que l’on regarde on y lit une amélioration nette des perspectives: la Figure 1 en apporte quelques illustrations. Le fameux «GDPNow» de la Fed d’Atlanta qui monitore en base journalière la croissance américaine s’est sérieusement amélioré, passant d’une croissance proche des 2% comme on l’a vu aux trois premiers trimestres de 2023, à une croissance de plus 5%. On peut douter du chiffre, mais difficilement de la tendance. Notre propre indicateur de nowcasting (ici l’indice de diffusion) capture la même amélioration. Attention cependant aux conclusions hâtives: ces deux indicateurs se basent sur des analyses économétriques historiques. Et cette histoire nous enseigne l’importance du secteur manufacturier. Mais cette histoire est-elle toujours autant d’actualité eut égard au rôle que joue l’industrie des services dans ce cycle? Difficile à dire et c’est pourtant une question clef pour naviguer les eaux de ces prochains trimestres. La question à court terme est plutôt de savoir si la baisse des marchés que l’on a observée n’incorpore pas déjà cette situation. Si les marchés ont déjà pricé le pire, le risque est d’être surpris par le re-pricing de cette reprise.

Scénario de marché vs. nowcasting

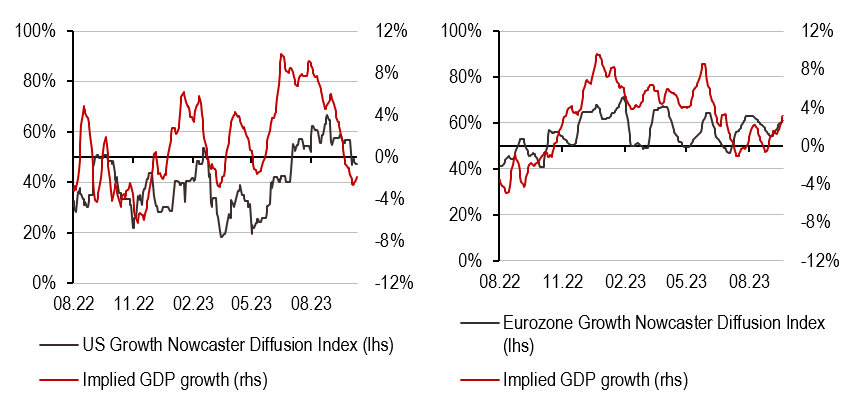

Une façon de répondre à cette question essentielle revient à comparer le scénario en termes de croissance implicite dans les données économiques qui forment nos indicateurs de nowcasting et le scénario qui anime les fluctuations du marché actuellement. Si la translation de nos indicateurs en croissance américaine ou européenne se fait naturellement, le scénario implicite aux prix de marché est lui plus difficile à produire. A l’aide de quelques régressions, on peut découper l’effet de la croissance attendue de l’effet des variations de taux d’intérêt. Ces variations d’intérêts et variations de marché étant observées, la croissance attendue devient l’inconnue de ce petit problème mathématique. La Figure 2 montre les estimés de croissance attendue par le marché, comme fonction des niveaux atteints par le S&P500 et l’Eurostoxx. On y lit très clairement la coïncidence des phases d’amélioration et de détérioration entre les deux indicateurs, à la fois coté américain et européen. On semble y lire également que l’envolée de cet été était peut-être davantage une affaire de sentiment qu’une affaire de fondamentaux. Plus récemment la baisse des marchés semble avoir coïncidé avec une réconciliation entre les deux sources d’information. La suite de l’histoire pourrait ainsi davantage d’appuyer sur une histoire de nature fondamentale et économique que sur des flux d’investissement gouvernés par le sentiment de marché N’oublions pas qu’avec des taux significativement plus élevés, le point neutre des marchés action est probablement d’ores-et-déjà plus bas.

Pour dire les choses simplement, l’exagération de cet été est derrière nous et la situation macro pourrait bien reprendre la main au cours de mois à venir. Pour le moment, celle-ci s’améliore alors que le cout du capital progresse.

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre indicateur de croissance a progressé sur la semaine. Cette amélioration masque une nette détérioration dans le flux de nouvelles macro aux Etats-Unis. Là où on a vu jusqu’à 60% de données en amélioration, ce chiffre s’établit aujourd’hui à 45%.

- Notre signal d’inflation poursuit sa remontée, et s’est nourrit cette semaine des données américaines.

- Notre indicateur de politique monétaire a marginalement progressé, notamment du fait des données américaines.

Source: Bloomberg, LOIM

Note de lecture: L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.