«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Un choc pétrolier menace les bénéfices des entreprises, et mesurer l’étendue de cette menace est important au vu de la saison actuelle des résultats.

- Un choc d’offre pétrolier a des effets bien plus négatifs qu’une hausse des prix liée à la croissance économique mondiale.

- Notre analyse montre qu’une hausse de 50% du prix du pétrole réduirait les bénéfices des entreprises d’environ 15%, principalement via l’augmentation des coûts plutôt que par la hausse des taux d’intérêt.

Face aux tensions géopolitiques actuelles dans le détroit d’Ormuz, une question cruciale se pose pour les investisseurs: comment réagiraient les bénéfices des entreprises américaines face à une perturbation majeure de l’approvisionnement en pétrole? Cette question dépasse la simple prévision du prix du baril. Certes, le S&P 500 comprend des compagnies pétrolières qui bénéficieraient d’une hausse des cours, mais pour la majorité des entreprises de l’indice, les conséquences seraient négatives : augmentation des coûts de production, réduction des marges bénéficiaires, ralentissement de la demande des consommateurs et potentiellement un durcissement des conditions financières. L’analyse de ce phénomène est complexe car toutes les hausses du prix du pétrole ne se ressemblent pas. Une augmentation due à une forte demande mondiale reflète une économie en croissance, tandis qu’une hausse causée par une restriction de l’offre ou par des tensions géopolitiques a des effets bien différents. Simply put se penche cette semaine sur la mesure de ces effets et pose la question: si l’offre de pétrole se contracte, quel effet sur les mages à moyen terme?

Ce que nous dit la littérature

La recherche économique nous offre des enseignements précieux pour comprendre les conséquences d’une crise pétrolière sur les marchés financiers. Les travaux de Kilian (2009) ont notamment fait apparaitre un point fondamental : toutes les hausses du prix du pétrole n’ont pas les mêmes effets économiques. Une augmentation due à une forte croissance mondiale a des conséquences très différentes d’une hausse provoquée par une perturbation de l’offre, comme celle qui résulte du conflit dans le détroit d’Hormuz.

Aujourd’hui nos économies sont certes plus résistantes aux chocs pétroliers qu’elles ne l’étaient dans les années 1970. Comme l’expliquent Blanchard et Galí (2010, 2013), cette amélioration s’explique par une moindre dépendance au pétrole, des anticipations d’inflation mieux maîtrisées et des banques centrales plus crédibles. Néanmoins, cette résilience ne signifie pas une immunité totale. Bernanke, Gertler et Watson (1997) soulignent notamment que les dommages économiques peuvent être amplifiés par les réactions des banques centrales et des marchés financiers face à l’inflation énergétique, même si nous relativisions ce point la semaine dernière. Par ailleurs, Baumeister et Peersman (2013) précisent que l’impact d’une même réduction de l’offre de pétrole varie selon les époques, en fonction de l’élasticité de la demande et de l’organisation du marché pétrolier.

Concernant spécifiquement les marchés actions, les études de Ready (2018) et Thorbecke (2019) révèlent qu’un choc d’offre pétrolier affecte généralement négativement les actions américaines, même si l’effet s’est diversifié depuis le développement du pétrole de schiste. Les secteurs grands consommateurs d’énergie et les valeurs cycliques sont les plus touchés, tandis que le secteur énergétique lui-même peut amortir partiellement le choc au niveau des indices. En pratique, une crise pétrolière telle que celle qui menace dans le détroit d’Hormuz représente donc principalement un risque pour les marges bénéficiaires de la majorité des entreprises, plus qu’un simple problème de taux d’actualisation plus élevés. La question se pose donc en ces termes: de combien doit-on réviser à la baisse les anticipations de croissance bénéficiaires à l’aune d’un pétrole à 95$, du fait d’un choc d’offre négatif? La réponse nécessite un petit peu d’économétrie.

Ce qu’un choc d’offre produit sur les bénéfices

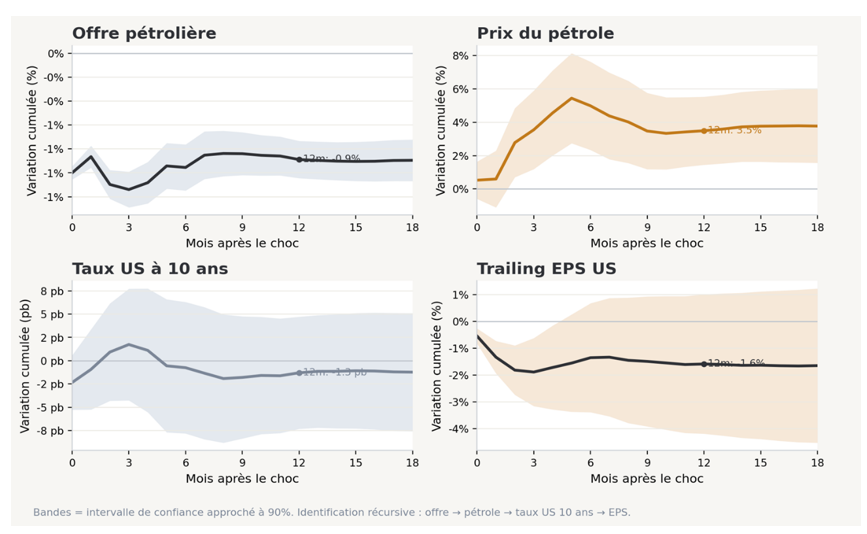

Pour comprendre les conséquences potentielles d’une crise dans le détroit d’Hormuz, nous avons analysé plus de trois décennies de données économiques et financières. Notre analyse repose sur un modèle SVAR qui isole spécifiquement l’effet d’une réduction de l’offre pétrolière, en distinguant ce facteur des autres influences comme la demande mondiale ou les politiques monétaires. Ce modèle nous permet d’observer comment les prix du pétrole, les taux d’intérêt et les bénéfices des entreprises réagissent en chaîne à un choc d’approvisionnement.

La Figure 1 présente l’effet dynamique d’un recul de l’offre de pétrole de 1%. Les résultats sont particulièrement révélateurs pour les investisseurs dans le contexte géopolitique actuel:

- Prix du pétrole : Une baisse de 1% de l’offre entraîne une hausse de près de 5% du prix du baril après six mois.

- Taux d’intérêt : L’impact sur les rendements obligataires à 10 ans reste limité, avec une hausse maximale de seulement 1,7 points de base, qui s’estompe rapidement.

- Bénéfices des entreprises : L’effet le plus significatif se manifeste sur les profits, avec une chute rapide d’environ 1,9% après trois mois, qui persiste autour de -1,6% même un an après le choc.

En appliquant ces résultats à la situation actuelle, une perturbation de 10% de l’approvisionnement mondial en pétrole, comparable à ce que pourrait provoquer un blocage prolongé du détroit d’Hormuz, pourrait entraîner une augmentation de 50% du prix du baril et une chute d’environ 15-20% des bénéfices des entreprises américaines sur une période d’un an. C’est précisément ce que les marchés semblent avoir «pricé» au creux du recul des prix des actions en mars 2026. De telles projections soulignent pourquoi les investisseurs doivent accorder une attention particulière non seulement aux fluctuations du prix de l’énergie, mais surtout à leurs conséquences sur les marges bénéficiaires des entreprises ainsi qu’à leur valorisation dans le cours des actifs.

Pourquoi les bénéfices attendus baissent-ils?

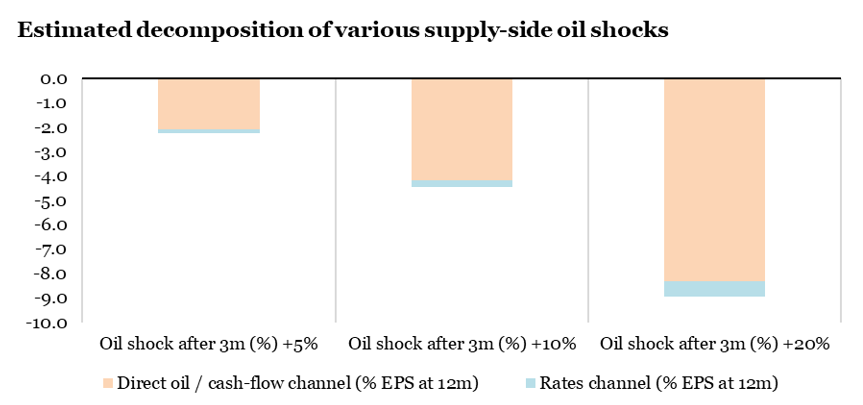

Pour offrir une perspective plus concrète aux investisseurs, il est possible de détailler l’analyse en décomposant les différents canaux par lesquels une crise pétrolière affecte les bénéfices des entreprises américaines. Le modèle économétrique utilisé permet d’isoler deux mécanismes distincts: l’impact direct du pétrole sur les cash-flows des entreprises (coûts énergétiques, marges, décisions d’investissement) et l’effet indirect via les taux d’intérêt à long terme (les taux longs montent avec la progression de l’inflation anticipée, pesant sur les perspectives bénéficiaires et la rentabilité des CAPEX).

Les résultats sont particulièrement instructifs:

- Impact global : Une hausse de 5% du prix du pétrole entraîne une baisse d’environ 2,2% des bénéfices des entreprises américaines sur 12 mois.

- Canal direct pétrole/cash-flows : Ce mécanisme représente la quasi-totalité de l’impact, avec une contribution de -2,1% aux bénéfices, reflétant l’augmentation des coûts énergétiques, la compression des marges et l’attitude plus prudente des entreprises.

- Canal des taux d’intérêt : Contrairement à ce qu’on pourrait croire, l’effet via la hausse des taux reste très limité, ne représentant que -0,2% de l’impact total.

Cette décomposition garde sa validité même dans des scénarios plus sévères. Qu’on envisage une hausse de 10% ou même de 20% du prix du pétrole, le canal direct reste largement prédominant. La principale menace pour les bénéfices des entreprises américaines n’est donc pas tant un resserrement monétaire qu’une détérioration des fondamentaux microéconomiques: factures énergétiques alourdies, marges comprimées et ralentissement de l’activité. Dans le contexte actuel, où l’on pourrait craindre une perturbation majeure de l’approvisionnement en pétrole, ces résultats suggèrent que les investisseurs devraient se concentrer davantage sur la capacité des entreprises à absorber ou répercuter la hausse des coûts énergétiques que sur les implications pour la politique monétaire.

Pour dire les choses simplement, un choc pétrolier affecte principalement les bénéfices des entreprises américaines via l’augmentation des coûts, et très peu par la hausse des taux d’intérêt. Une hausse de 50% du prix du pétrole entraînerait environ 15% de baisse des bénéfices sur un an.

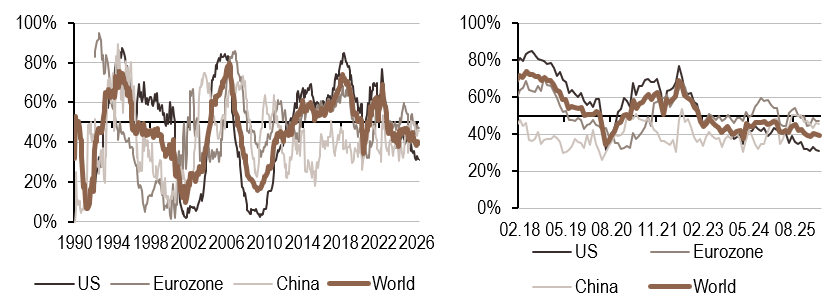

Macro/Nowcasting Corner

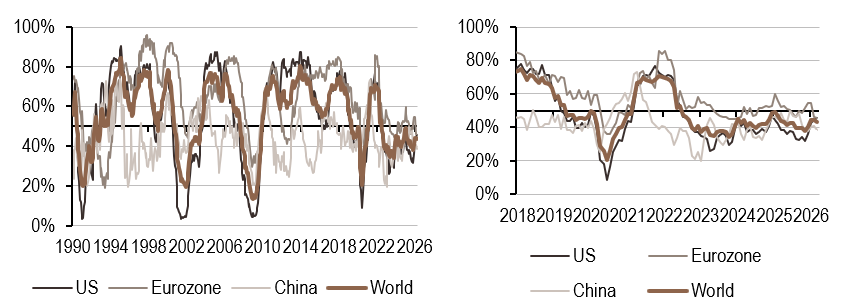

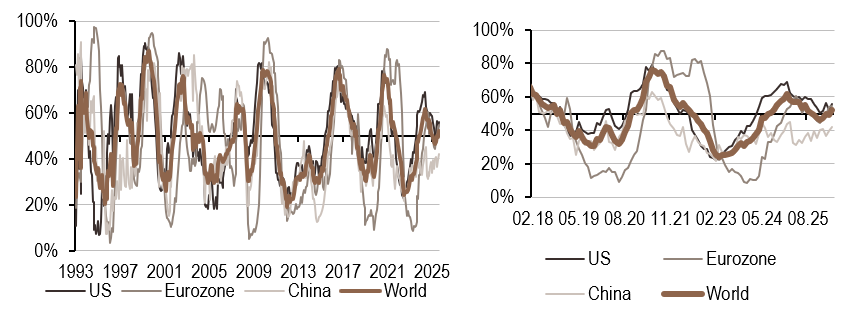

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre nowcaster de la croissance mondiale a reculé cette semaine, principalement en raison de la Chine, où les données sur les exportations se sont affaiblies. L’indicateur se situe désormais dans un régime bas mais en hausse, la part des données en amélioration ayant progressé de manière globale.

- Notre indicateur d’inflation a continué d’augmenter cette semaine, avec des hausses notables observées en Chine et dans la zone Euro. La progression du signal reflète l’augmentation des prix et des coûts.

- Notre signal de politique monétaire a diminué cette semaine, en particulier aux États‑ Le nowcaster reste positionné dans un régime bas mais en hausse.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.