Depuis le début de l’année, les obligations convertibles profitent du rebond des marchés d’actions tout en conservant leur qualité défensive, caractéristique non négligeable si la dynamique économique venait de nouveau à se dégrader.

Le point avec Kristell Agaesse, Responsable de la Gestion Obligations Convertibles.

Le contexte initié en 2019 est-il favorable aux obligations convertibles?

Kristell Agaesse : Cette année devrait être davantage propice à la classe d’actifs pour plusieurs raisons. Les valorisations sont attractives suite notamment à la forte baisse intervenue fin 2018. Sa liquidité demeure à des niveaux tout à fait corrects. De plus, depuis le début de l’année, dans le sillage des principaux marchés, les convertibles profitent du rebond, tout en gardant un coussin protecteur en cas de retournement. 2019 constitue donc un point d’entrée intéressant aussi bien pour les émetteurs que les investisseurs. Nous restons persuadés que ce type d’obligations représente un actif qu’il convient de posséder au sein d’une allocation globale, d’autant plus qu’avec l’avancée du cycle et les niveaux de valorisations actuels, les alternatives se font de plus en plus rares pour les investisseurs.

Kristell Agaesse : Cette année devrait être davantage propice à la classe d’actifs pour plusieurs raisons. Les valorisations sont attractives suite notamment à la forte baisse intervenue fin 2018. Sa liquidité demeure à des niveaux tout à fait corrects. De plus, depuis le début de l’année, dans le sillage des principaux marchés, les convertibles profitent du rebond, tout en gardant un coussin protecteur en cas de retournement. 2019 constitue donc un point d’entrée intéressant aussi bien pour les émetteurs que les investisseurs. Nous restons persuadés que ce type d’obligations représente un actif qu’il convient de posséder au sein d’une allocation globale, d’autant plus qu’avec l’avancée du cycle et les niveaux de valorisations actuels, les alternatives se font de plus en plus rares pour les investisseurs.

Comment évoluez-vous dans cet environnement?

K. A. : En dépit d’un contexte macroéconomique de plus en plus complexe, nos convictions demeurent et nous privilégions une approche pragmatique. Nous restons diversifiés et nos choix sectoriels s’établissent sur une vision de moyen terme. La sensibilité action des obligations convertibles remonte progressivement et il faut savoir se positionner pour profiter du rebond des marchés tout en conservant des couvertures en cas de baisse. Nous sélectionnons donc des titres de manière discrétionnaire et préconisons d’être sélectifs compte tenu des chocs observés l’année dernière. Du fait de l’avancée dans le cycle, nous adoptons un positionnement plus défensif avec une gestion attentive du risque en s’appuyant sur une analyse fondamentale exigeante.

Pourquoi est-il intéressant pour un investisseur de posséder des obligations convertibles au sein de son portefeuille?

K. A. : De par leur potentiel de diversification, ne serait-ce qu’en termes de secteurs, les obligations convertibles constituent une classe d’actifs qu’il est intéressant d’avoir en portefeuille. Leur univers singulier comporte une grande proportion d’obligations Investment Grade et non notées pour sa composante obligataire et un mélange de “blue chips” et de midcap pour sa composante action. Elles peuvent ainsi dynamiser un portefeuille obligataire, mais également optimiser le couple rendement-risque d’un portefeuille d’actions. Aussi, grâce à leur nature hybride et leur horizon de placement de moyen terme, les obligations convertibles permettent d’atténuer la difficile question du timing d’investissement dans un contexte de marché incertain.

Quel est l’intérêt des obligations convertibles par rapport à un fonds d’allocation diversifiée?

K. A. : Il ne serait pas juste d’opposer les convertibles, classe d’actifs à part entière, aux fonds d’allocation diversifiée. Une convertible ne se conçoit pas comme la combinaison d’une action et d’une obligation, elle dispose de caractéristiques intrinsèques. Par exemple, dans le cas d’une action, si celle-ci baisse de 50%, le gérant subit cette baisse de 50%, alors que pour une convertible, une baisse du sous-jacent impacte essentiellement sa probabilité de conversion. De même, la sensibilité aux variations de taux d’intérêt d’une obligation convertible est moins importante que celle d‘une obligation “classique”. L’investisseur a la possibilité de convertir l’obligation ou bien d’obtenir son remboursement si jamais l’action sous-jacente n’affiche pas une performance suffisamment attrayante avant sa maturité. On peut ainsi la considérer comme une action avec un matelas de sécurité. Cette particularité crée de la convexité à moyen terme et s’avère d’autant plus intéressante dans un contexte de fin de cycle et de revirement de politique monétaire.

Pourquoi n’investissez-vous que sur le marché européen?

K. A. : Nous investissons exclusivement en Europe car nous disposons d’une connaissance approfondie de cet univers et d’une longue expérience de la gestion de ce type de fonds. La gestion de conviction requiert une implication à plein temps. Les analystes et les gestionnaires doivent être en mesure d’examiner les marchés en continu, suivre les nouvelles émissions et prêter une attention particulière aux dossiers non notés tant sur des données financières qu’extra-financières. Nous effectuons une gestion active et sommes attentifs à l’évolution des valeurs du gisement, en particulier sur les résultats des entreprises mais aussi au suivi des critères Environnementaux, Sociaux et de Gouvernance, à la trajectoire carbone et bien évidemment aux composantes techniques… Sans être implanté sur un marché, il paraît compliqué d’effectuer ce travail et donc d’opérer une gestion de conviction efficace. Enfin, d’un point de vue plus conjoncturel, les convertibles européennes restent une brique de diversification appréciable au sein d’une allocation monde.

Quels sont les avantages d’une gestion de conviction par rapport à une gestion indicielle?

K. A. : Être un gérant de conviction permet de dégager une véritable valeur ajoutée dans la sélection de titres à moyen terme. Un indice ne prend pas de décision et ne développe pas non plus de réflexion poussée sur les mouvements de taux, les niveaux de volatilité ou de nombreux facteurs d’ordre macroéconomique. Il ne réfléchit pas, n’anticipe pas et ne prend pas en compte le potentiel d’un émetteur ou les incohérences de marché. Il agrège des titres en fonction d’un certain nombre de critères sans la souplesse et la réactivité propre à une gestion active. Enfin, avec l’indiciel, l’investisseur ne maîtrise pas les biais de son portefeuille, ce qui va totalement à l’encontre de notre philosophie.

Une équipe de gestion et des solutions d’investissement dédiées

L’équipe de gestion obligations convertibles s’appuie sur l’expertise des analystes action et obligataire de Rothschild & Co Asset Management Europe et se compose de deux gérants seniors, Kristell Agaesse et Florence de Roux, en charge de la sélection des titres et de la construction des portefeuilles. Ce fonctionnement collégial permet une couverture optimale de l’univers d’investissement et facilite le partage des idées et des flux d’informations. Rothschild & Co Asset Management Europe propose deux fonds ouverts aux caractéristiques complémentaires ainsi que des mandats dédiés.

R-co Conviction Convertibles Europe

Fonds couvrant l’ensemble de l’univers européen des obligations convertibles, l’équipe de gestion met en oeuvre une gestion de conviction couplant analyses “Top-down” et “Bottom-up”, afin de bénéficier des inefficiences et opportunités présentes sur les marchés. Le fonds vise à réduire les risques spécifiques par la diversification des émetteurs et la recherche d’investissements asymétriques présentant un couple rendement-risque attrayant. La recherche de convexité est au coeur du processus d’investissement. Si la construction de portefeuille s’articule essentiellement autour d’une sélection rigoureuse de titres, la mise en oeuvre de stratégies sur les options permet d’optimiser la diversification du portefeuille en matière de secteurs et/ou d’émetteurs.

Martin Maurel Convertibles

Intégralement investi en obligations convertibles libellées en euro, son positionnement relativement défensif se traduit par une sensibilité aux marchés d’actions généralement inférieure à celle de son indice de référence. L’équipe de gestion cherche à bénéficier du rendement de la partie obligataire des titres convertibles et/ou de la partie protectrice du plancher obligataire et à capter partiellement la performance des marchés d’actions. Reposant sur une gestion active de conviction et une sélection rigoureuse des titres, son processus de gestion vise à exploiter les opportunités d’investissement en accordant une importance significative à la gestion des risques

R-co Conviction Convertibles Europe I EUR

Durée de placement recommandée: 3 ans

Durée de placement recommandée: 3 ans

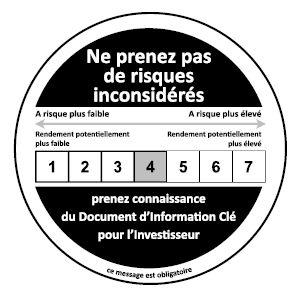

Le niveau de risque de cet OPCVM est de 4 (volatilité comprise entre 5% et 10%) et reflète principalement son positionnement sur les marchés des obligations convertibles européennes. Les données historiques utilisées pour le calcul de cet indicateur synthétique pourraient ne pas constituer une indication fiable du profil de risque futur de l’OPCVM. La catégorie de risque associée à l’OPCVM n’est pas garantie et pourra évoluer dans le temps à la hausse comme à la baisse. La catégorie la plus faible ne signifie pas sans risque. L’OPCVM n’est pas garanti en capital. Autres facteurs de risque importants, non pris en compte de manière adéquate par l’indicateur : risque de crédit, risque de liquidité, risque de contrepartie, impact des techniques telles que des produits dérivés. La survenance de l’un de ces risques pourra entraîner une baisse de la valeur liquidative de l’OPC. Pour de plus amples informations sur le profil de risque et ses principaux contributeurs, merci de vous référer au prospectus.

Martin Maurel Convertibles C EUR

Durée de placement recommandée: 3 ans

Durée de placement recommandée: 3 ans

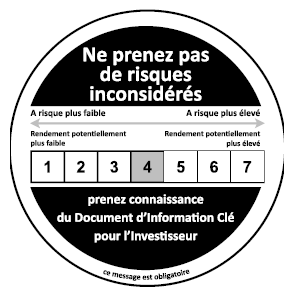

Le niveau de risque de cet OPCVM est de 4 (volatilité comprise entre 5% et 10%) et reflète principalement son positionnement sur les marchés des obligations convertibles de la zone Euro. Les données historiques utilisées pour le calcul de cet indicateur synthétique pourraient ne pas constituer une indication fiable du profil de risque futur de l’OPCVM. La catégorie de risque associée à l’OPCVM n’est pas garantie et pourra évoluer dans le temps à la hausse comme à la baisse. La catégorie la plus faible ne signifie pas sans risque. L’OPCVM n’est pas garanti en capital. Autres facteurs de risque importants, non pris en compte de manière adéquate par l’indicateur : risque de crédit, risque de contrepartie, risque de liquidité. La survenance de l’un de ces risques pourra entraîner une baisse de la valeur liquidative de l’OPC. Pour de plus amples informations sur le profil de risque et ses principaux contributeurs, merci de vous référer au prospectus.

Avertissements

Les commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne constituent ni une recommandation d’investissement ni un conseil. Rothschild & Co Asset Management Europe ne saurait être tenu responsable d’aucune décision prise sur le fondement des éléments contenus dans ce document ou inspirée par eux (reproduction totale ou partielle interdite sauf accord préalable de Rothschild & Co Asset Management Europe). Dans la mesure où des données externes sont utilisées pour l’établissement des termes du présent document, ces données émanent de sources réputées fiables mais dont l’exactitude ou l’exhaustivité ne sont pas garanties. Rothschild & Co Asset Management Europe n’a pas procédé à une vérification indépendante des informations contenues dans ce document et ne saurait donc être responsables de toute erreur ou omission, ni de l’interprétation des informations contenues dans ce document. La présente analyse n’est valable qu’au moment de la rédaction du présent rapport. Compte tenu du caractère subjectif de certaines analyses, il convient de souligner que les informations, projections, estimations, anticipations, hypothèses et/ou opinions éventuelles ne sont pas nécessairement mises en pratique par les équipes de gestion de Rothschild & Co Asset Management Europe, qui agissent en fonction de leurs propres convictions. Certains énoncés prévisionnels sont préparés sur la base de certaines hypothèses, qui pourront vraisemblablement différer soit partiellement, soit totalement de la réalité. Toute estimation hypothétique est, par nature, spéculative et il est envisageable que certaines, si ce n’est l’ensemble, des hypothèses relatives à ces illustrations hypothétiques ne se matérialisent pas ou différent significativement des déterminations actuelles. La responsabilité de Rothschild & Co Asset Management Europe ne saurait être engagée du fait des informations contenues dans ce document et notamment par une prise de décision de quelque nature que ce soit sur la base de ces informations. L’Organisme de Placement Collectif (OPC) présenté ci-dessus est organisé selon la loi française, et réglementé par l’Autorité des marchés financiers (AMF). L’OPC pouvant être enregistré à l’étranger en vue de sa commercialisation active, il appartient à chaque investisseur de s’assurer des juridictions dans lesquelles l’OPC est effectivement enregistrés. Pour chaque juridiction concernée, l’investisseur est invité à se référer aux spécificités propres à chaque pays, indiquées dans la section “caractéristiques administratives”. L’émetteur de ce document est Rothschild & Co Asset Management Europe, qui est une société de gestion de portefeuille agréée et réglementée par l’Autorité des marchés financiers (www.amf-france.org) sous le numéro GP-17000014. Les informations présentées ne sont pas destinées à être diffusées et ne constituent en aucun cas une invitation à destination de ressortissants des États-Unis ou de leurs mandataires. Les parts ou actions de l’OPC présenté dans ce document ne sont et ne seront pas enregistrés aux États-Unis en application du U.S. Securities Act de 1933 tel que modifié (ci-après le “Securities Act”) ou admises en vertu d’une quelconque loi des États-Unis. Les parts ou actions dudit OPC ne doivent être ni offertes, ni vendues, ni transférées aux États-Unis, y compris dans ses territoires et possessions, ni bénéficier, de façon directe et indirecte à une “U.S. Person”, au sens du règlement S du Securities Act, et assimilées, telles que visées par la loi américaine dite “HIRE” du 18 mars 2010 et dans le dispositif FATCA. Les informations contenues dans ce document ne constituent pas un conseil en placement, une recommandation d’investissement ou un conseil fiscal. Les informations ne présument pas de l’adéquation de l’OPC qui y est présenté aux besoins, au profil et à l’expérience de chaque investisseur individuel. En cas de doutes quant aux informations présentées ou à l’adéquation de l’OPC quant aux besoins personnels, et avant toute décision d’investir, nous vous recommandons de prendre contact avec votre conseiller financier ou fiscal. L’investissement dans des parts ou actions de tout OPC n’est pas exempt de risques. Avant toute souscription dans un OPC, veuillez lire attentivement le prospectus, et plus particulièrement sa section relative aux risques, et le document d’information clé pour l’investisseur (DICI). La valeur liquidative (VL) / valeur nette d’inventaire (VNI) est disponible sur le site internet www.am.eu.rothschildandco.com.

Veuillez noter que les performances passées de l’OPC présenté dans ce document ne préjugent pas des performances futures. Ces performances ne sont pas constantes dans le temps. La valeur des investissements et des revenus en découlant peut varier à la hausse comme à la baisse, et n’est pas garantie. Il est donc possible que vous ne récupériez pas le montant initialement investi. Les variations des taux de change peuvent affecter à la hausse comme à la baisse la valeur des investissements et des revenus en découlant, lorsque la devise de référence de l’OPC est différente de la devise de votre pays de résidence. Les OPC dont la politique d’investissement vise plus particulièrement des marchés ou secteurs spécialisés (comme les marchés émergents) sont généralement plus volatils que les fonds plus généralistes et diversifiés. Pour un OPC volatil, les fluctuations peuvent être particulièrement importantes, et la valeur de l’investissement peut donc chuter brusquement de façon importante. Les performances présentées ne tiennent pas compte des éventuels frais et commissions perçus lors de la souscription et rachat des parts ou actions de l’OPC concerné. Les portefeuilles, produits ou valeurs présentés sont soumis aux fluctuations du marché et aucune garantie ne peut être donnée quant à leur évolution future. Le traitement fiscal dépend de la situation individuelle de chaque investisseur, et peut faire l’objet de modifications.

À propos de Rothschild & Co Asset Management Europe

Rothschild & Co Asset Management Europe, branche du groupe Rothschild & Co, est un acteur indépendant de la gestion d’actifs offrant des services personnalisés de gestion et de conseil en investissement à une large clientèle d’investisseurs institutionnels, d’intermédiaires financiers et de distributeurs. Nous articulons notre développement autour d’expertises complémentaires en gestion active et de conviction et en architecture ouverte. Basés à Paris et implantés dans 10 pays en Europe, nous gérons plus de 21 milliards d’euros et regroupons près de 170 collaborateurs. Plus d’information sur : www.am.eu.rothschildandco.com