Entre prudence et confiance – quels messages des dirigeants des petites et moyennes entreprises pour 2024?

Par Frédérique Caron et Edouard de Buchet, gérants actions

Après avoir assisté en janvier à deux conférences avec des sociétés cotées, à Lyon et à Francfort, nous retenons plusieurs messages importants pour 2024. Tout d’abord, les dirigeants semblent être confiants sur une stabilisation des coûts, dans un contexte de ralentissement de l’inflation. Certains coûts sont en baisse, comme les matières premières et l’énergie. Les salaires seront certes en hausse en 2024 (autour de 4% avec des disparités selon les géographies et secteurs), mais moins qu’en 2023 (autour de 5%). Il y a un point d’interrogation sur les coûts du fret, qui remontent légèrement à court terme en raison des évènements en mer Rouge. Les dirigeants sont donc relativement confiants sur les niveaux de marge en 2024, surtout ceux bénéficiant d’un réel pricing power.

Au niveau de l’activité, les messages divergent selon les secteurs. Certains ont une grande visibilité avec de longs carnets de commande comme dans l’énergie avec GTT (membranes pour le transport de GNL). D’autres sont confiants car ils bénéficient d’un rebond des volumes: c’est par exemple le cas des équipementiers pour l’industrie des semiconducteurs qui s’attendent à un rebond des investissements en 2024, comme évoqué par ASM International ou Aixtron. Nous avons aussi entendu un message positif de Do&Co et Elis sur l’industrie du voyage et loisir qui devrait continuer à profiter du boom post covid en 2024.

A l’inverse, la visibilité est faible sur le niveau de la demande finale dans certains secteurs. Nous avons ainsi entendu des messages prudents dans l’automobile (Plastic Omnium), l’industrie (GEA, Duerr), la construction (Aalberts, Thermador) et la consommation (Zalando, JD Sports).

Au niveau des géographies, nous notons un ton prudent en Allemagne, notamment de la part des acteurs exposés à l’industrie ou l’automobile. Alors que l’économie allemande a reculé en 2023 à -0,3%, la croissance 2024 est attendue très faible. De même, il y a des incertitudes sur la croissance chinoise en 2024, après un rebond décevant en 2023. A l’inverse, l’économie américaine pourrait, comme en 2023, se montrer plus dynamique.

Enfin, la question du déstockage, qui a dominé 2023, était moins présente en ce début d’année, la situation générale s’améliorant, avec toutefois des disparités selon les secteurs.

En conclusion, le ton est plutôt prudent en ce début d’année sur la demande finale, mais il y a des éléments positifs à noter pour 2024, à l’instar de la stabilisation des coûts et la fin du déstockage.

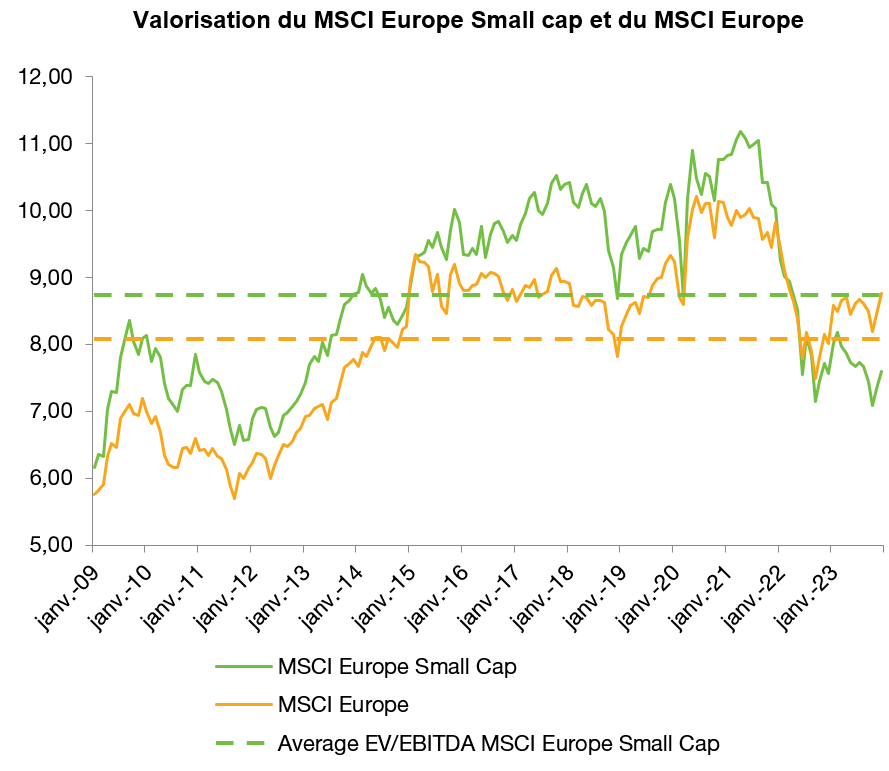

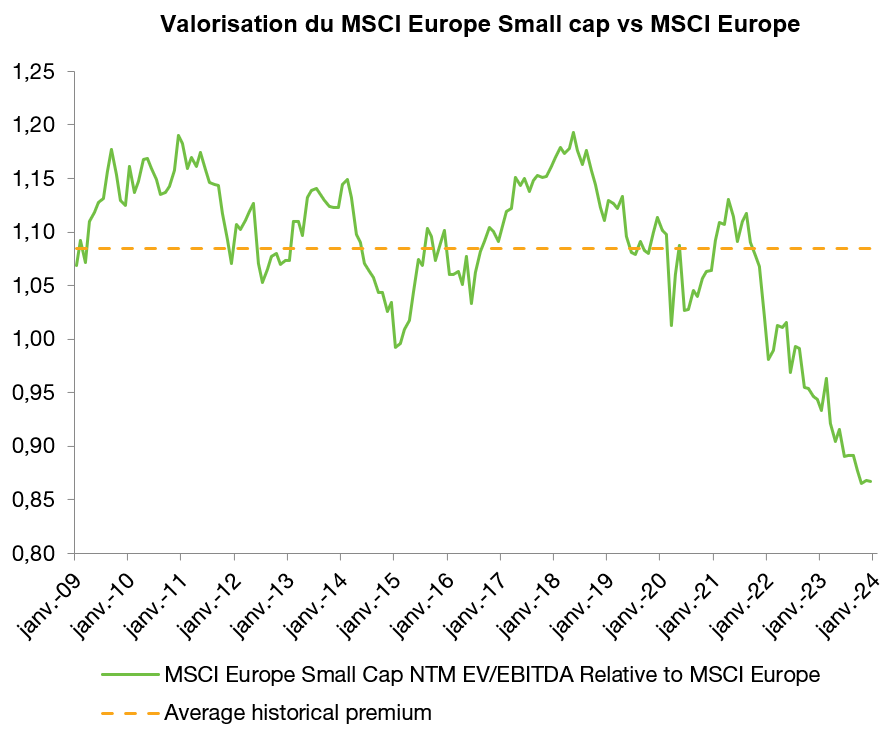

Nous sommes toujours confiants sur les petites et moyennes valeurs européennes, qui, après plus de deux ans de sous performance, affichent aujourd’hui des niveaux de valorisation très attractifs, avec une décote de 13% par rapport aux indices généraux contre une prime historique de 8%. Cette prime reste justifiée, les petites et moyennes valeurs européennes offrant historiquement un meilleur profil de croissance.

Nous continuons à trouver des opportunités pour investir dans des entreprises uniques avec un potentiel de croissance attractif.

Source : Factset, Mandarine Gestion, janvier 2024