Durant son premier mandat à la tête de la Fed, Jerome Powell a prolongé le cycle de hausse de taux amorcé sous Janet Yellen jusqu’à 2.5% en 2018, dégonflé le bilan (-650Md$), pivoté vers l’assouplissement en 2019, remis les taux au plancher en 2020 et opéré la plus large expansion du bilan (+4600Md$). En somme, un cycle complet concentré en peu de temps. Cela démontre une grande agilité. M. Powell vient d’être confirmé à son poste pour un deuxième mandat de quatre ans. Il faut tout reprendre depuis le début: stopper les achats d’actifs, sortir de la politique de taux zéro et alléger le bilan de la Fed. Examinons la séquence.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

La normalisation monétaire de la Fed repose sur trois piliers.

Primo, la fin du QE. L’arrêt des achats d’actifs a été conditionné à des progrès substantiels vers les objectifs de « stabilité des prix et d’emploi maximal ». Le FOMC a jugé ce critère rempli à sa réunion du 3 novembre. Il penche ces derniers jours vers un tapering plus rapide que l’annonce initiale.

Secundo, la sortie de la politique de taux zéro. Sachant que l’inflation est déjà bien au-dessus de la cible de 2% et va le rester en 2022, le critère de liftoff est l’atteinte du plein-emploi.

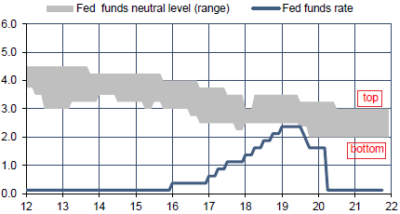

Enfin, la convergence vers un taux neutre de long terme. Il est estimé dans une fourchette de 2% à 3% (graphe). Rien ne préjuge du rythme de progression vers ce niveau, au demeurant révisable. Dans le précédent de cycle de normalisation, il y avait eu neuf hausses de taux de 25bp étalée sur trois années.

Le principal point d’attention aujourd’hui est la date de la première hausse de taux. Dans la nouvelle stratégie monétaire présentée en 2020, la Fed a cherché à dissocier ses deux objectifs de prix et d’emploi pour ne pas se trouver en conflit et avoir à donner la priorité à l’un plutôt qu’à l’autre1. A l’époque, la vue centrale était qu’il fallait atteindre le plein-emploi et qu’ensuite l’évolution des prix dicterait l’ajustement du taux directeur. C’est plus difficile désormais de raisonner ainsi vu le niveau élevé de l’inflation. La Fed ne peut sûrement pas tolérer n’importe quel dépassement de sa cible au seul motif que le pleinemploi n’est pas encore atteint. De surcroît, la notion de plein-emploi est fluctuante.

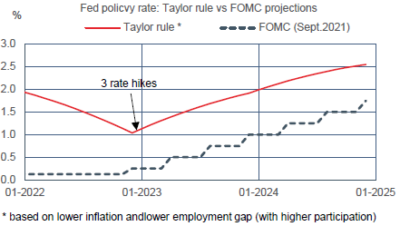

Selon les hypothèses sur l’évolution du taux de participation, on peut estimer que l’emploi reviendrait sur sa tendance pré-crise entre début 2023 et fin 2024. La marge est large. Si l’on retient l’hypothèse la plus favorable pour l’emploi et qu’on admet un reflux de l’inflation en 2022, une estimation de la règle de Taylor suggère trois hausses de taux d’ici la fin 2023 (graphe). La dernière projection en date du FOMC, en septembre 2021, envisageait une « demi-hausse », le FOMC étant partagé entre une hausse et le statu quo. La prochaine projection, le mois prochain, sera plus agressive assurément. De là à mettre trois hausses en scénario central, ça nous parait douteux.

Economie

En deuxième estimation, la croissance du PIB réel ressort à +2.1% t/t annualisé au T3 2021 (initialement 2%) après +6.8% au T2. Une mesure alternative des comptes nationaux – GDI (gross domestic income) plutôt que GDP (gross domestic product) – signale au contraire une accélération entre le T2 et le T3, de +4.3% à 6.7%. En tout état de cause, le coup de froid ponctuel associé à la vague du variant Delta ne semble pas avoir enrayé la reprise. Les signes de raffermissement se multiplient. Sur la base de son indicateur GDPnow, la Fed d’Atlanta prévoit une croissance du PIB réel de +8.6% t/t annualisé au T4 2021. Avec la seconde mouture des comptes nationaux, les statisticiens du BLS estiment aussi les profits des entreprises. Les profits avant impôt ont continué d’augmenter pour le troisième trimestre de suite (+18% t/t annualisé) pour ressortir près de 25% au-dessus de leur niveau moyen de 2019. C’est là une mesure macro qui diffère de la masse des profits du S&P500 mais la corrélation des deux est élevée.

En octobre, les dépenses de consommation totales ont, comme les ventes au détail, surpris à la hausse, avec un gain de 1.3% m/m en terme nominal et +0.7% en terme réel (ajusté de l’inflation). Pour la première fois depuis le début de la pandémie, le taux d’épargne est revenu sous son niveau pré-crise à 7.3% du revenu disponible. L’excès d’épargne, estimé à 2600Md$, ne gonfle plus. Le déflateur des dépenses, qui est un indice de prix plus large que le CPI et, à ce titre, préféré par la Fed, ressort à 5% sur un an. L’inflation du PCE-core accélère de 3.7% à 4.1% sur un an.

En octobre, les commandes de biens durables hors transports/défense ont monté (+0.6% m/m) comme c’est le cas depuis mai 2020 (sauf une seule interruption en février 2021 pour cause d’événement météo). Elles approchent 80Md$, au-dessus des précédents hauts de cycle au voisinage de 70Md$ en 2000, 2008, 2018.

Du côté du climat des affaires, l’ambiance reste au beau fixe. En novembre, selon les estimations flash des PMI, le moral dans l’industrie s’améliore (+0.7 t à 59.1) et reste historiquement élevé dans les services (-1.7 pt à 57). En deuxième estimation, le moral des ménages a été un rehaussé selon l’enquête de l’Université du Michigan mais reste très faible dans l’absolu. L’indice hebdomadaire Langer se reprend.

Politique monétaire et budgétaire

Le 22 novembre, Joe Biden a proposé le ticket Powell-Brainard pour tenir les rênes de la Fed. Le premier est confirmé comme président, la seconde élevée au poste de vice-présidente du Board. Le choix de Powell réduit le risque d’accident lors de la confirmation au Congrès. Le président US aura encore à pourvoir trois postes du Board dans les prochaines semaines.

Le débat sur l’accélération du tapering prend de l’ampleur depuis quelques jours. James Bullard, président de la Fed de St. Louis, le plus « faucon » du FOMC, y est favorable car arrêter les achats d’actifs est un préalable à la hausse des taux directeurs. L’idée est aussi défendue par des économistes de renom appartenant au camp démocrate, pour n’en citer que deux, Larry Summers, Secrétaire au Trésor sous Bill Clinton (éditorial du 15 novembre dans le Washington Post) et Jason Furman, président du Council of Economic Advisers sous Barack Obama (discours au PIIE du 18 novembre). Le 19 novembre, Christopher Waller et Richard Clarida, tous deux gouverneurs, ont évoqué cette possibilité. Ce sera sans doute le coeur de la discussion lors de la prochaine réunion du FOMC le 15 décembre. Lors de l’annonce du tapering, le pas retenu était une baisse des achats de 15Md$ par mois en novembre et décembre, ce qui, en prolongeant la tendance, aurait mis la fin des achats d’actifs à la fin juin 2022. Passer de 15 à 30Md$ à partir de janvier permettrait d’avancer la fin du QE à mars 2022. Dans son discours, M. Waller s’interroge aussi sur la réduction du portefeuille de titres détenus par la Fed. Lors du précédent cycle de normalisation, la Fed avait fixé des limites pour réinvestir les fonds venant des actifs arrivant à maturité, ce qui avait dégonflé de manière passive le bilan de la Fed (balance sheet runoff). Le portefeuille d’actifs avait reculé d’environ 650Md$ entre juin 2017 et septembre 2019, pour atteindre alors 3600Md$. Au dernier point connu, le montant des actifs détenus approchait 8200Md$.

Le 19 novembre, la Chambre des représentants a voté (220 vs 213) le plan de 1.75ttr$ de dépenses sociales et climatiques proposé par Joe Biden. Selon les évaluations du CBO, les nouvelles dépenses seraient en très large partie couvertes par de nouvelles recettes. La confirmation par le Sénat est attendue avant Noël.

A suivre cette semaine

Grosse semaine de publications de données macro, avec notamment, l’indice du Conference Board sur la confiance des ménages (30 novembre), l’indice ISM-manufacturier (1er décembre), le Livre Beige de la Fed (le 1er ) et le rapport mensuel du BLS sur l’emploi et le chômage (le 3).

Sources : Thomson Reuters, Oddo BHF Securities

1. Clarida (2021), The Federal Reserve’s New Framework: Context and Consequences