«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Les marchés financiers, confrontés à la crise énergétique actuelle, révisent leurs prévisions concernant les politiques monétaires et envisagent désormais des hausses de taux limitées mais significatives.

- L’étude des données historiques révèle que les grandes banques centrales ne ciblent généralement pas l’inflation énergétique en tant que telle, mais réagissent uniquement lorsque celle-ci contamine l’inflation globale.

- La sensibilité à ces chocs varie considérablement selon les époques et les dirigeants en place, ce qui soulève des inquiétudes particulières dans le contexte imminent de renouvellement à la tête de la Fed et de la BCE.

Confrontées à un choc énergétique global, les marchés financiers ont rapidement commencé à revisiter les différents scénarios de taux pour les grandes banques centrales du G10. Là où il y a encore quelques semaines on anticipait un vaste statu quo avec quelques poches de dovishness, on anticipe désormais une nouvelle vague de hausses de taux relativement limitées mais bien présentes dans la partie courte de la courbe des grandes monnaies. Arrivé à ce stade, il devient nécessaire de s’interroger: peut-on réellement anticiper de la part de nos banques centrales une série de hausses de taux s’il ne s’agit que d’un choc d’inflation énergétique provenant d’un choc d’offre? L’histoire économique et financière devrait ici nous renseigner: la fonction de réaction des banques centrales du G10 est-elle réellement sensible à l’inflation énergétique? Cette semaine, Simply Put plonge dans les fonctions de réaction des 5 plus grandes banques centrales et explore leur sensibilité à l’inflation énergétique au cours du temps.

Ce que nous dit la littérature

Les recherches académiques révèlent des différences significatives dans la manière dont les banques centrales des principales zones économiques réagissent à l’inflation, particulièrement celle liée aux prix de l’énergie. Ces divergences reflètent des mandats institutionnels, des structures économiques et des expériences historiques distincts:

- La Réserve Fédérale américaine, avec son double mandat, montre historiquement une plus grande tolérance envers l’inflation énergétique transitoire que la BCE. Bernanke et al. (2001) ou Mishkin (2007) voient leurs analyses se conclure sur la conclusion suivante: la Fed tend à regarder par-delà des chocs pétroliers temporaires, se concentrant sur l’inflation sous-jacente.

- La Banque Centrale Européenne, influencée par l’héritage de la Bundesbank et les traumatismes inflationnistes européens, adopte généralement une position plus stricte face aux pressions énergétiques. Selon Issing (2003), cette vigilance accrue s’explique par le mandat unique de stabilité des prix et par la sensibilité historique aux spirales inflationnistes. Hartmann et Smets (2018) documentent comment la BCE a systématiquement considéré les chocs pétroliers comme présentant des risques d’effets de second tour plus prononcés qu’aux États-Unis.

- Au Japon, la Banque du Japon présente un cas particulier où l’inflation énergétique a souvent été perçue comme bénéfique dans un contexte déflationniste persistant. Shirakawa (2012) et Kuroda (2015) ont exposé comment les chocs énergétiques étaient parfois les seuls facteurs permettant de rapprocher l’inflation de l’objectif, créant une relation ambivalente avec ce type d’inflation.

- La Banque d’Angleterre occupe une position intermédiaire, avec une flexibilité qui a évolué depuis l’indépendance de 1997. Bean (2007) note que la BoE a développé une approche où les chocs énergétiques sont évalués principalement pour leurs effets potentiels sur les anticipations d’inflation à moyen terme, expliquant une réponse de cette banque centrale fluctuante au cours du temps.

Ces différences de sensibilité à l’inflation énergétique expliquent en partie les divergences de politique monétaire observées pendant les périodes de volatilité des prix de l’énergie (Cecchetti et Moessner, 2008). Les travaux de Blanchard et Galí (2010) suggèrent que la structure économique sous-jacente, notamment la dépendance énergétique et la rigidité des marchés du travail, influence significativement la transmission des chocs pétroliers à l’inflation sous-jacente, expliquant partiellement ces préférences institutionnelles divergentes. Quelles conclusions tirer de l’analyse des données de ces 30 dernières années ?

On s’inquiète de l’inflation, pas de l’inflation énergétique

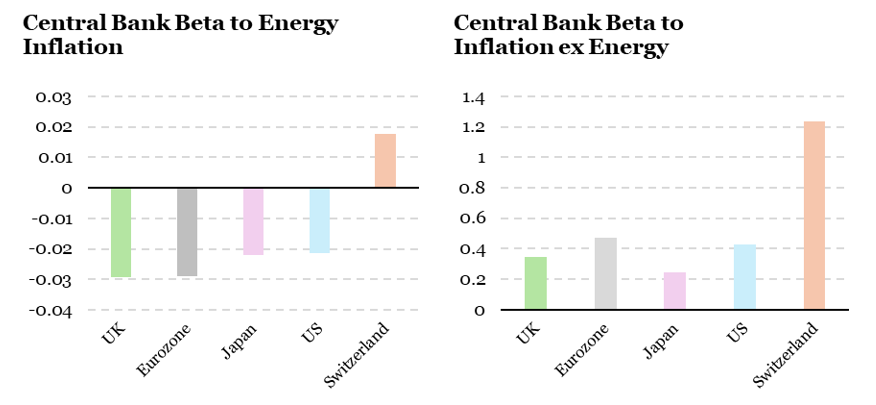

Un cadre simple d’analyse de l’intensité de la réponse des banques centrales à l’inflation énergétique est celui de la règle de Taylor. Dans sa version la plus simple de 1993, cette règle relie le niveau des taux d’une banque centrale à l’inflation et à l’output gap au travers d’une régression linéaire. On peut augmenter cette relation d’un indicateur d’inflation énergétique et orthogonaliser l’inflation totale de cette composante énergétique à l’aide d’une régression préalable afin d’identifier la sensibilité de chaque banque centrale à l’inflation énergétique. C’est ce qui est présenté en Figure 1 et la conclusion est évidente:

- Les banques centrales ne réagissent pas à l’inflation énergétique: les «beta» sont soit négatifs soit non significatifs, soit les deux.

- En revanche, la réponse des banques centrales à l’inflation est, elle, unanimement positive et significative, la zone Euro en tête (la Suisse présente un beta élevé du fait de ses taux structurellement bas face à une inflation comparable aux autres économies), suivie des États-Unis.

La conclusion est simple: l’inflation énergétique rencontre une réponse de la part de ces banques centrales si et seulement si celle-ci devient de l’inflation globale. Comme le mentionne Blanchard, c’est la réponse de l’économie elle-même qui importe: une économie dont les salaires ne s’ajustent pas à l’inflation énergétique a donc moins de chance de voir les hausses de taux se multiplier dans un contexte d’inflation énergétique pure. Cette conclusion est-elle stable au cours du temps?

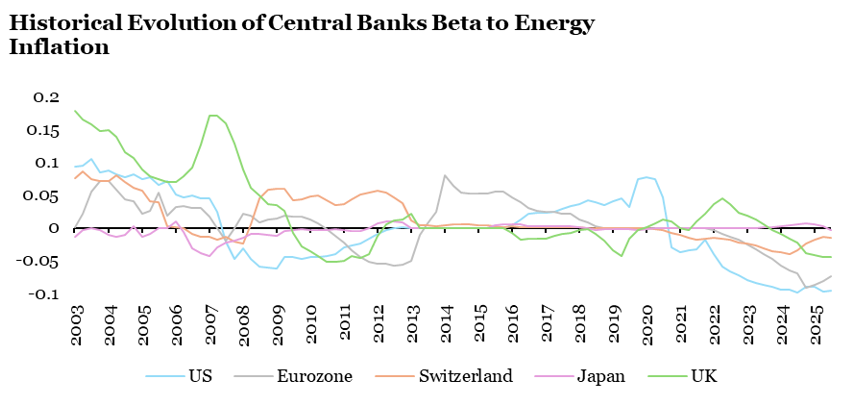

La Figure 2 répond à cette précédente question en présentant le beta à l’inflation énergétique au cours du temps, sur des périodes de 5 ans. Si l’analyse globale montre un beta proche de zéro et majoritairement négatif, on le lit sur le graphique, celui-ci peut changer de signe:

- Dans le cas de la BCE, les années 2000 ont typiquement vu une réponse de l’ordre de 0,5% en plus de taux BCE pour 10% d’inflation énergétique. La période 2014-2018 présente un phénomène similaire.

- La BoE a été la banque centrale présentant la fonction de réaction la plus changeante, de très agressive au début des années 2000 à plutôt permissive au cours de 2016-2019.

- La Fed de Greenspan semble avoir été plutôt vigilante avec l’inflation, de même que celle de Yellen.

- La BoJ quant à elle a été constante dans sa négligence de l’inflation énergétique.

On le comprend en lisant le graphique: cette réponse des taux de banque centrale aux chocs énergétiques diffère en fonction des zones monétaires mais aussi en fonction des périodes. Pire encore, on peut imaginer que ces réponses diffèrent en fonction du banquier central à la tête de la banque centrale. C’est un point important au vu du changement de leadership à la tête de la Fed et de la BCE attendus cette année.

Doit-on s’inquiéter de qui tient la barre?

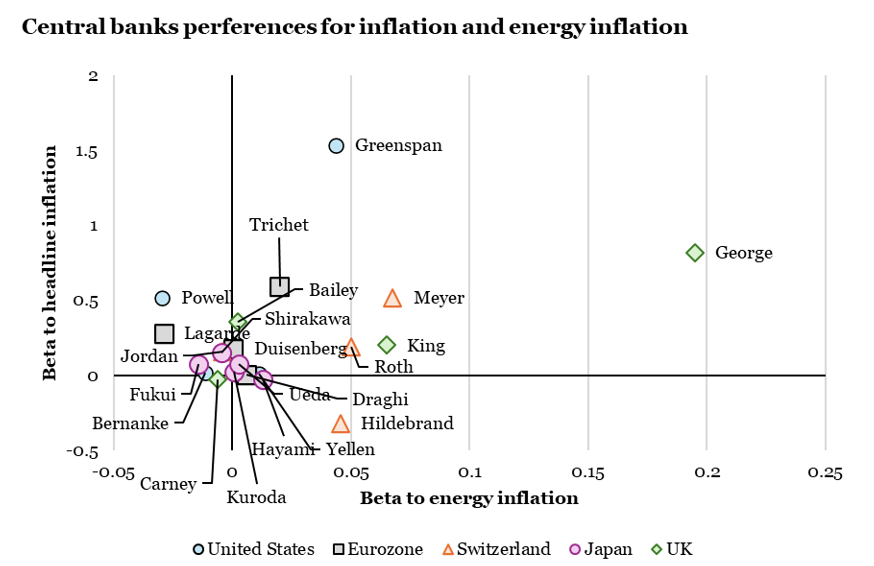

La Figure 3 présente une comparaison entre beta à l’inflation énergétique et beta à l’inflation globale pour chaque zone monétaire, en fonction des différents banquiers centraux alors à la tête de chacune de ces banques centrales. On dit souvent ces banques centrales faiblement influencées par celui qui dirige le conseil décisionnaire de la banque centrale, au vu de leur fonctionnement démocratique. Pourtant la Figure 3 montre combien pour une même zone monétaire, en fonction du banquier central à sa tête, les betas peuvent changer. Ils peuvent changer au gré des conditions économiques – l’inflation énergétique de 2007 ne ressemble pas à l’inflation énergétique de 2022 – mais également au gré des personnalités et des doctrines économiques qui les accompagnent.

Chez les Britanniques, la défiance vis-à-vis de l’inflation énergétique s’accentue avec la défiance vis-à-vis de l’inflation tout court, et le triptyque Carney, King et George en atteste. Le désintérêt japonais pour l’inflation énergétique est global, Hayami affichant la plus forte défiance pour celle-ci. La Figure 3 montre néanmoins une forme de relation entre beta à l’inflation énergétique et beta à l’inflation globale, mais cette relation semble plutôt nuancée, au gré des différents banquiers centraux. Ce point est particulièrement important dans le contexte actuel de changement de leadership côté US et Européen (le récent changement en Suisse empêche le calcul de ces betas glissants et conditionnels). N’oublions pas que le «patron de la Fed» a souvent imprimé son style aux décisions du conseil des gouverneurs – et là c’est une nouvelle source d’incertitude vis-à-vis de la réaction potentielle de la Fed à ce choc inflationniste ces prochains mois.

Pour dire les choses simplement, les banques centrales luttent rarement contre l’inflation énergétique per se, mais les styles des banques centrales peuvent changer au grès des changements de gouverneurs.

Macro/Nowcasting Corner

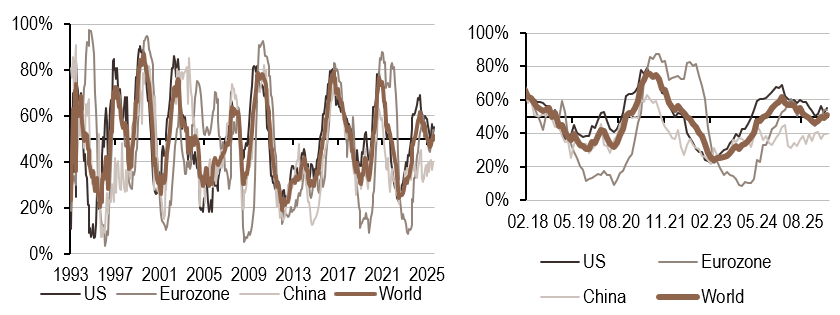

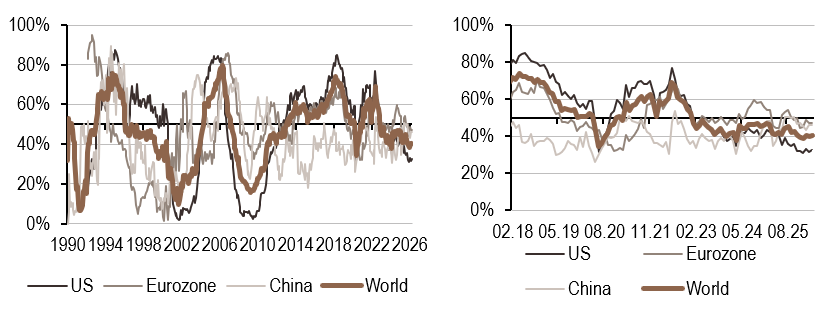

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

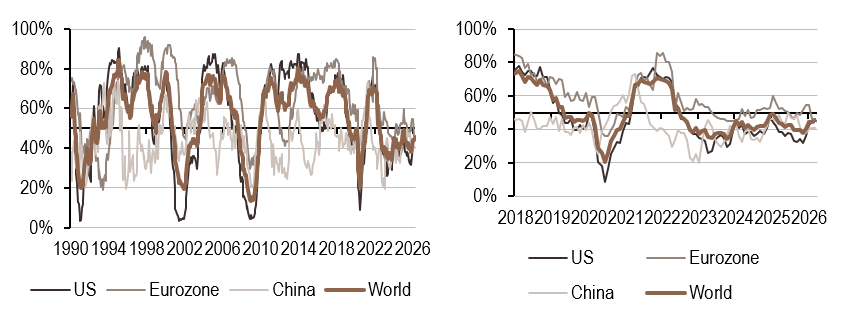

Nos indicateurs de nowcasting indiquent actuellement:

- Notre nowcaster de croissance mondiale a progressé cette semaine et est resté stable en zone Euro. L’indice de diffusion a également augmenté, se rapprochant du seuil de 50% de données en amé

- Notre indicateur d’inflation a continué de progresser aux États‑Unis, tandis qu’il est resté inchangé en Chine et en zone Euro. L’indicateur se situe dans un régime élevé mais en phase de reflux.

- À l’instar de l’inflation, notre signal de politique monétaire a augmenté aux États‑Unis et est resté inchangé en Chine et en zone Euro.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.