«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- Le pétrole occupe une place centrale en macroéconomie, car il influence non seulement les coûts de production, mais aussi l’inflation, les décisions des banques centrales et la valorisation des actifs.

- Le risque actuel est qu’une hausse durable des prix du pétrole transforme la perception des marchés: d’un choc temporaire, elle deviendrait une source d’inquiétude inflationniste plus large, générant une véritable «prime de peur».

- Même si la théorie suggère une réponse des banques centrales sous forme de resserrement monétaire, ce lien s’est affaibli, ce qui rend la réaction de politique monétaire plus incertaine et plus difficile à anticiper.

Le pétrole occupe une place particulière en macroéconomie. C’est une matière première qui, à l’image de l’or, joue le rôle d’une variable macro-financière: quand son prix monte fortement, la question ne porte plus seulement sur le coût du baril. Elle devient une question d’inflation, de banques centrales, de taux d’actualisation et, au bout de la chaîne, de valorisation des actifs risqués.

C’est pour cette raison que les tensions renouvelées autour du détroit d’Ormuz comptent pour les marchés. Les économies développées sont moins intensives en pétrole qu’au cours des années 1970, et leurs banques centrales sont plus crédibles. Mais cela ne rend pas le pétrole insignifiant : cela change simplement le canal par lequel il agit (et l’ampleur du dommage). Le choc ne porte plus seulement sur un frein mécanique à l’activité. Il porte sur le moment où la hausse de l’énergie commence à modifier le récit d’inflation intégré par les marchés. Cette semaine on revient sur l’écart qu’on peut trouver entre le surcroit d’inflation qui nait précisément d’un choc pétrolier et la «peur de l’inflation» qui peut naitre dans une économie et qui ne peux se résorber que par une remontée de taux. Au vu de la progression de cette «prime d’aversion à l’inflation», de combien de hausses de taux banque centrale avons-nous besoin pour ramener les marchés de la peur à la raison? C’est la question que se pose Simply Put cette semaine.

Ce que nous dit la littérature

La littérature fournit un point de départ utile. Comme le disait Lutz Kilian, tous les chocs pétroliers ne se ressemblent pas. Une hausse du pétrole liée à une demande mondiale forte n’a pas le même sens qu’une hausse provoquée par une perturbation de l’offre. La première peut être le symptôme d’une économie solide. La seconde ressemble davantage à une taxe sur l’activité et à un choc d’inflation en même temps.

La situation actuelle n’est pourtant pas sans espoir. Blanchard et Galí le rappelaient, un même choc pétrolier ne produit plus nécessairement les mêmes dégâts macroéconomiques que dans les années 1970: l’intensité énergétique est plus faible, l’indexation des salaires est moins généralisée et les anticipations d’inflation sont mieux ancrées. C’est le côté rassurant de l’histoire: les économies modernes devraient mieux absorber les chocs énergétiques.

Mais la littérature contient aussi un avertissement. Bernanke, Gertler et Watson ont montré qu’une partie du coût économique des chocs pétroliers provient de la réaction de politique monétaire qu’ils déclenchent. En langage de marché, un choc pétrolier devient dangereux lorsqu’il cesse d’être lu comme un choc de prix relatif et commence à être interprété comme une raison pour les banques centrales de rester restrictives plus longtemps – un choc de prix global. L’exercice empirique qui suit reprend cette logique, estimant d’abord une prime de peur d’inflation pour ensuite tenter de quantifier combien de hausse de taux sont nécessaires pour purger cette prime du système.

La prime de peur d’inflation

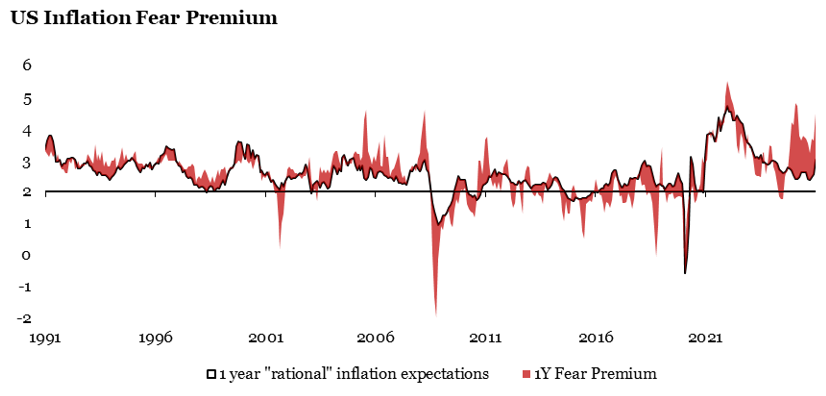

Le premier graphique mesure la prime de risque liée à l’inflation. L’idée est simple: une hausse ponctuelle du pétrole peut être ignorée par les marchés. Une hausse durable, en revanche, ne peut pas l’être. Lorsqu’elle se prolonge, elle modifie la perception du risque inflationniste. Les investisseurs ne se contentent plus d’ajuster leur scénario central d’inflation ; ils exigent aussi une compensation pour le risque que l’inflation reste plus élevée plus longtemps, révisant leurs anticipations.

C’est ce que reflètent les points morts d’inflation. Ils ne mesurent pas uniquement l’inflation attendue. Ils incorporent également une prime de risque, surtout lorsque les marchés doutent de la poursuite de la désinflation. Plus le choc pétrolier dure, plus il devient crédible comme facteur de pression sur les prix, et plus cette prime tend à augmenter. La figure 1 présente une mesure d’inflation anticipée qui est un mix d’une mesure de marché (les breakevens) et d’une enquête (UMich). Lorsque l’on régresse cette variable d’anticipation sur le prix du baril, un indicateur de croissance et de l’inflation «cœur» réalisée, on peut en déduire une estimation du surcroit d’inflation qu’il serait raisonnable d’attendre – l’écart entre l’attente effective et l’attente raisonnable donne une idée de la prime de « peur d’inflation ».

La Figure 1 présente la comparaison entre ceux deux mesures d’inflation, permettant au lecteur de se forger une idée de son niveau actuel: à un an, il serait «raisonnable» d’anticiper une inflation à 3%, alors que notre mesure «combinée» d’inflation attendue avoisine les 4.5% à présent. La prime de «peur d’inflation» atteint donc 1.5%, et la question qui se pose alors est simple: de combien de hausses de taux anticipée doit ont exiger pour que cette prime se replie?

La réponse des banques centrales

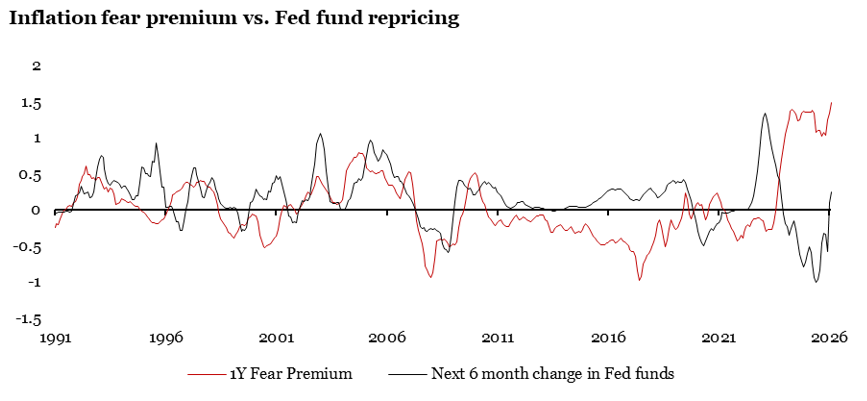

La Figure 2 présente une estimation de la fonction de réaction des anticipations de taux à cette peur de l’inflation. Le graphique compare l’évolution historique de la prime de peur de l’inflation à la pente de la structure par terme des fed funds. Cette pente indique de combien le marché anticipe que la Fed va faire varier ses taux sur les 6 prochains mois: si peur de l’inflation il y a, alors le marché doit finir par anticiper une réaction de la Fed. Oui, mais de combien? Le graphique apporte une réponse nuancée à cette question :

- A long terme la réponse est quasiment «un pour un»: depuis 1990, une prime d’inflation de 1% conduit le marché à anticiper un redressement des taux de la Fed de 1%.

- Depuis 2010, cette relation s’est clairement desserrée, surtout depuis le Covid. A l’heure d’écrire ces lignes, les taux Fed sont attendu en hausse de 25 points de base sur les 6 prochains mois alors que la prime d’inflation avoisine les 150 points de base. Pre-2010, on aurait pu attendre une pente des taux Fed de l’ordre de 100 points de base, mais aujourd’hui le message a gagné en confusion, clairement.

Avec un nouveau banquier central à la tête de la Fed, il est difficile de conclure que le marché sous-anticipe l’ampleur du resserrement monétaire, d’autant plus qu’une part de cette histoire se joue dans la conclusion incertaine du détroit d’Ormuz Il reste néanmoins important de comprendre que si le choc est moins temporaire que prévu, la pente de la structure par terme des Fed funds pourrait devoir se redresser – un message à avoir au fur et à mesure que les jours de blocage du détroit s’égrènent.

Pour dire les choses simplement, les chocs pétroliers font d’abord craindre l’inflation, puis seulement ensuite les banques centrales. Le risque actuel n’est donc pas seulement que le pétrole monte, mais qu’il monte suffisamment longtemps pour transformer un choc énergétique en problème de politique monétaire.

Macro/Nowcasting Corner

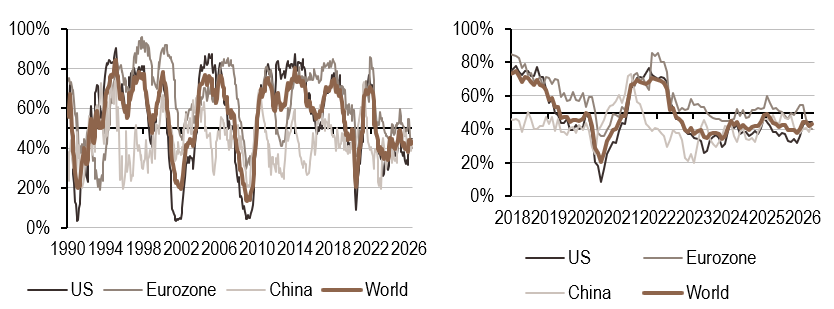

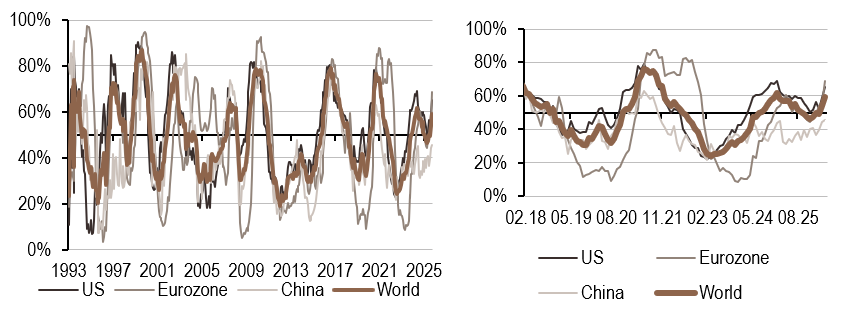

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre nowcaster de croissance mondiale a légèrement reculé au cours de la semaine. Les premiers signes du «stag» de stagflation commencent à apparaître dans les données macroéconomiques en dehors des États-Unis.

- Notre indicateur d’inflation a de nouveau progressé à l’échelle mondiale cette semaine : les pressions sur les prix deviennent de plus en plus visibles.

- À l’image de l’inflation, notre nowcaster de politique monétaire a également augmenté sur la semaine: les données d’inflation ne sont pas encore suffisamment fortes pour provoquer un ajustement des banques centrales, mais la direction n’est désormais plus à un assouplissement.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.