«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro

En résumé:

- La guerre Iran–États Unis déclenchée fin février 2026 agit comme un choc d’offre mondial et un test pour la soutenabilité budgétaire américaine

- La recherche académique confirme que les guerres stimulent temporairement le PIB et la demande publique, mais génèrent de l’inflation et une éviction du capital privé.

- Les effets positifs sont généralement localisés – défense, énergie, petites capitalisations – mais s’accompagnent d’une montée de risque stagflationniste.

La guerre déclenchée par les États-Unis et Israël contre l’Iran le 28 février 2026 a plongé l’économie mondiale dans une nouvelle phase d’incertitude, dépassant largement la seule dimension énergétique. Le détroit d’Hormuz, passage obligé pour un cinquième du pétrole mondial, est devenu un point de tension géostratégique majeur. Les conséquences ont été immédiates: envolée de 60% des cours pétroliers, progression de 40 points de base des taux d’intérêt américains en quelques semaines, et correction des marchés actions atteignant 5 à 8% selon les indices. L’économie américaine abordait pourtant cette crise dans une situation intermédiaire, ni en récession ni en surchauffe. Elle présentait une croissance du PIB réel attendue à 2% et une inflation PCE à 2,8%. Le consensus entourant une économie «Boucles d’Or» s’est trouvé mis à mal – mais doit-on réellement s’inquiéter des effets de cette guerre sur l’économie américaine? C’est la question que se pose Simply Put cette semaine.

Un moteur budgétaire éphémère

La littérature s’est depuis longtemps penchée sur les effets économiques des conflits armés. Ces effets incluent des effets en termes de croissance, d’investissement et de taux:

- Croissance : Les travaux de Ramey (2011) et de Barro & Redlick (2011) constituent des références incontournables pour appréhender les multiplicateurs budgétaires en économie de guerre. Leurs conclusions présentent une cohérence remarquable: chaque dollar de dépense militaire ne génère que 0,6 à 0,9 dollar de PIB, car les effets bénéfiques sur l’emploi et la production se trouvent partiellement neutralisés par l’impact négatif sur la consommation et l’investissement privés. Ce multiplicateur reste systématiquement inférieur à l’unité, particulièrement lorsque l’économie opère déjà proche de sa pleine capacité – situation qui caractérise précisément les États-Unis aujourd’hui.

- Taux : Par essence, les dépenses militaires sont financées par l’endettement plutôt que par de nouvelles recettes fiscales. Les modèles développés par Hall et Sargent (2020) pointent vers une progression des déficits publics, une pentification de la courbe des taux et une progression de inflation à douze mois – atteignant environ 0,7 sur l’ensemble de la période 1941-2020.

- Investissement : Les retombées les plus pérennes des périodes de conflit proviennent de l’essor de la recherche et de l’innovation stimulées par les commandes publiques. L’étude de Moretti, Steinwender et Van Reenen (2019) établit qu’une augmentation de 10% des marchés de défense fédéraux entraîne une progression de 4% des dépôts de brevets civils dans les cinq années suivantes. Néanmoins, ces bénéfices demeurent circonscrits à certains secteurs, principalement la technologie et la cybersécurité, sans générer d’effet macroéconomique immédiat.

Dans le lexique des économistes financiers, les guerres représentent des « stimulus de réallocation » : elles opèrent davantage une redistribution des richesses qu’une création nette. Cette réalité était déjà parfaitement synthétisée par Robert Solow en 1968: «une guerre, c’est le plein emploi du mauvais type». Ce cadre nous éclaire sur les raisons pour lesquelles le conflit iranien accentue la probabilité d’un retour à une stagflation modérée – caractérisée par une croissance faiblement stimulée, des coûts énergétiques en progression et une inflation tenace – plutôt que d’engendrer une relance claire des marchés actions. Passons donc en revue les effets économiques les plus visibles de ces guerres menées par les Etats-Unis sur sa propre économie.

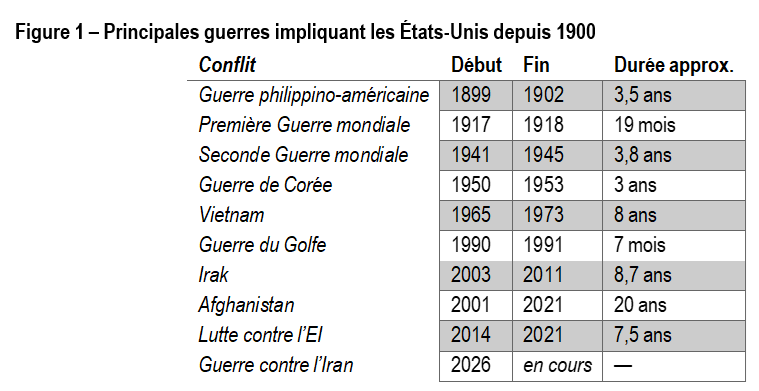

Un siècle de guerres et de contraintes budgétaires

Depuis 120 ans, les États-Unis ont connu dix guerres majeures, chacune ayant produit une signature macroéconomique distincte: mobilisation totale (1939-45), surchauffe (Vietnam), ou chocs brefs (Golfe 1991). L’histoire enseigne que plus une guerre est longue et intense, plus la hausse de la dette et l’inflation ultérieure sont durables. La Figure 1 des archives du CBO montre que durant ces phases, le R² de MacFadden reliant notations de crédit et spreads souverains atteint un pic au bout de 24 mois, preuve que les marchés peuvent tolérer les déséquilibres financiers pendant une période limitée.

Les guerres les plus coûteuses ne sont pas nécessairement celles dont les marchés ont le plus souffert: le conflit afghan, long et peu médiatisé, n’a exercé qu’une pression modérée sur les taux, tandis que le Vietnam et le Golfe ont engendré des hausses brutales de prime de risque atteignant 50 points de base. Quels effets a-t-on réellement observé sur les principales variables qui font l’économie américaine?

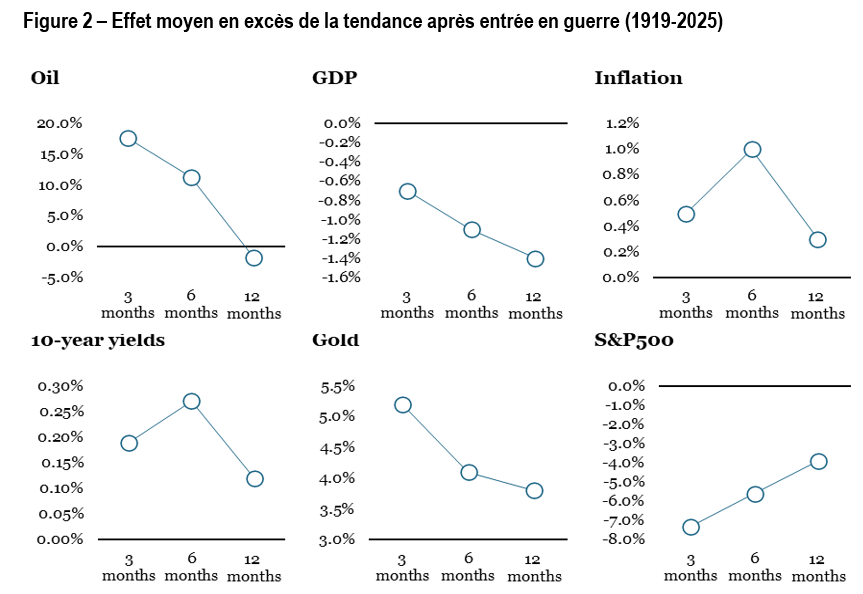

Au-delà du contexte actuel, les données historiques sur les marchés financiers américains montrent des comportements quasi mécaniques après une entrée en guerre. L’impact des conflits sur les marchés financiers suit une séquence désormais bien identifiée en trois phases distinctes: d’abord une période de choc initial (0-3 mois) marquée par une forte volatilité, un repli significatif des actifs risqués et une envolée des matières premières pendant que les marchés réévaluent le risque géopolitique; puis une phase d’ajustement (3-6 mois) caractérisée par la hausse des taux souverains, une stabilisation relative des actions mais une pression accrue sur les spreads de crédit; enfin une phase macroéconomique (6-12 mois) où se manifestent le ralentissement de la croissance, le pic d’inflation et les premières reprises sur les valeurs défensives et les petites capitalisations – tout ceci dans un contexte où la corrélation actions-obligations demeure légèrement positive, atteignant généralement son maximum après quatre ans, comme l’attestent les observations sur la période 1920-2025.

L’analyse des réactions post-conflit des principaux indicateurs financiers (1919-2025) confirme les trois phases distinctes évoquées précédemment:

- À court terme (3 mois), on observe une forte volatilité caractérisée par un repli significatif des actions (-7,3%), une envolée des matières premières (or +5,2%, pétrole +17,6%) et une tension sur les taux souverains (+0,19%);

- dans la phase d’ajustement intermédiaire (6 mois), les marchés amorcent une stabilisation partielle avec une modération du repli des indices actions (-5,6%) mais une pression maintenue sur les taux (+0,27%);

- enfin, sur l’horizon long (12 mois), les effets macroéconomiques deviennent prédominants avec un écart négatif persistant du PIB par rapport à sa tendance (-1,4 points de pourcentage) et une normalisation progressive des spreads de crédit (-0,04%) – corroborant ainsi les observations de la littérature.

En termes simples, la guerre iranienne agit comme un impôt énergétique mondial : elle soutient les profits sectoriels mais affaiblit la croissance globale. En 2026, les États-Unis seront plus réarmés que riches, plus inflationnistes que prospères.

Macro/Nowcasting Corner

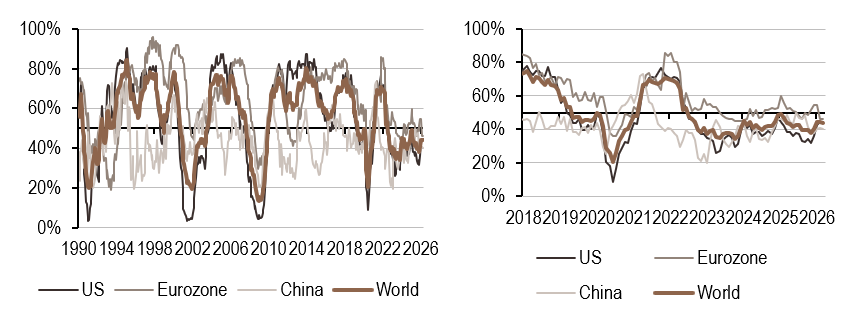

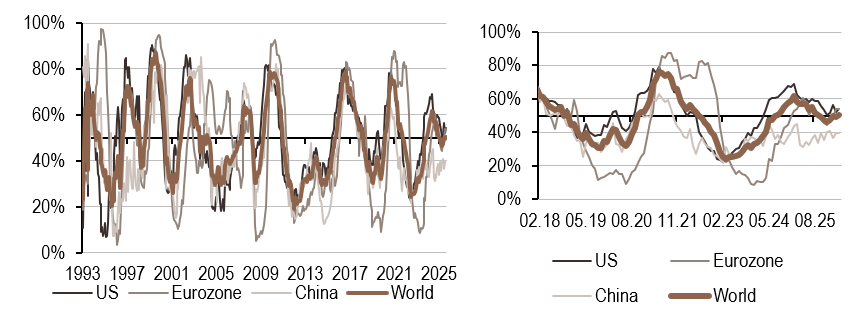

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

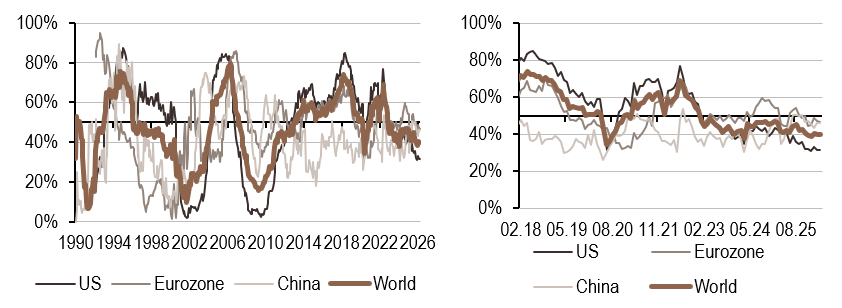

Nos indicateurs de nowcasting indiquent actuellement:

- Notre nowcaster de croissance mondiale a reculé cette semaine, principalement en raison de la zone Euro, où le régime est passé de haut et en hausse à faible et en hausse. Les données de consommation et d’emploi se sont détériorées dans cette région. La Chine a été la seule zone où le signal s’est légèrement amélioré.

- Notre indicateur d’inflation a fortement augmenté, franchissant le seuil de 50 %, à l’exception de la Chine où il est resté inchangé.

- Notre signal de politique monétaire mondiale est resté globalement stable. Une hausse aux États‑Unis a été compensée par une baisse du signal en zone Euro.

Source : Bloomberg, LOIM

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.