«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro, Multi Asset, Trevor Leydon, Head of Risk, et Alain Forclaz, deputy CIO, Multi Asset

Need to know:

- Au cours de la dernière décennie, les programmes d’investissement guidé par le passif sont devenus monnaie courante pour les fonds de pension du monde entier. Leur solvabilité a été mise à mal au Royaume-Uni, où un choc de liquidité risquait de devenir un choc de solvabilité, ce qui a conduit la Banque d’Angleterre à intervenir, temporairement, et à apporter une certaine stabilité sur les marchés des Gilts.

- Cet épisode a mis en évidence la nécessité de repenser l’approche actuelle, menant à des défis clés: comment mieux gérer les exigences de collatéral pour les programmes LDI tout en maintenant des rendements en ligne avec les attentes au niveau du régime.

- Comme les événements récents l’ont douloureusement illustré, la forme de l’effet levier est d’une importance capitale: c’est en repensant l’usage du levier que réside une solution potentielle pour ces caisses de pension.

Le drame qui a récemment embrasé le marché britannique des fonds de pension a mis en lumière un acronyme qui a fait la une des journaux: LDI. « Liability Driven Investing » a pris de nombreuses formes mais décrit généralement une approche d’investissement impliquant la couverture partielle ou totale du risque de taux et d’inflation du passif d’un caisse de pension. La venue de ces solutions et leur mode de fonctionnement actuel reflète l’histoire des marchés financiers ainsi que le cadre réglementaire. Depuis une vingtaine d’années, mais avec une acceptation croissante depuis la crise financière de 2008, des changements de directives réglementaires ont conduit de nombreux régimes de retraite à se tourner vers le LDI de façon à mieux faire face aux échéances de leur passif. Dans un contexte de rendements décroissants des classes d’actifs traditionnelles, cela a ouvert la voie à une utilisation accrue de l’effet de levier dans le programme LDI, afin de libérer du capital qui pourrait ensuite être investi dans des actifs de croissance (liquides et non liquides). La solution a connu son succès depuis 2008, mais s’est retrouvé récemment au cœur d’un maelstrom financier sans précédent.

La mécanique LDI post-GFC mise à mal

La couverture des risques de taux d’intérêt et d’inflation par de nombreux programmes LDI s’est faite par le biais de swaps – soit de manière autonome, soit par le biais de fonds communs de placement dédiés lorsque leur taille n’était pas suffisante. Où est le problème ? Nulle part, aussi longtemps que les taux évoluent avec douceur, par pas contrôlés. En revanche, lorsque les taux augmentent rapidement, par bonds, les régimes de pension sont confrontés à de larges appels de marge, qui doivent être payés en cash. Le graphique 1 montre à quel point ces mouvements ont été extrêmes récemment – environ 3 à 4 fois la norme historique. Il convient de noter qu’au niveau global de la caisse de pension, en tenant compte à la fois de l’actif et du passif, cette montée des taux a été en fait une évolution positive. Le passif a diminué face à la hausse des taux et par conséquent, la solvabilité de long terme des régimes de retraite n’a pas été affectée par la montée des taux. selon les dernières estimations de PPF, les régimes de retraite britanniques avaient un ratio de financement agrégé de 134,8 % à la fin du mois de septembre, bien loin des creux de septembre 2016 où il avait atteint 50%! Le véritable problème se situe du côté de la liquidité : lorsque le montant nanti pour faire face à ces appels de marge est faible et que le levier est par conséquent important alors que les taux évoluent rapidement, les appels de marge peuvent devenir substantiels. En outre, les régimes de retraite sont légalement tenus de les satisfaire – c’est la base de l’effet de levier à recours total: si les garanties existantes déposées auprès des contreparties dérivées sont insuffisantes, l’investisseur est tenu d’en déposer davantage (jusqu’à 100 millions de GBP pour certains régimes de retraite) – et doit libérer des liquidités pour ce faire. À cette fin, la plupart des régimes ont dû commencer à vendre leurs actifs liquides (plutôt qu’illiquides), ce qui a précipité le déclin des marchés à l’échelle globale. Ce faisant, ils ont réalisé, à grand-peine, qu’un fonds d’actions avec des transactions hebdomadaires n’était pas aussi liquide qu’imaginé.

La hausse des taux est-elle responsable de la quasi-défaillance de ces régimes? En partie seulement : la hausse des taux a entraîné une baisse de la valorisation de la plupart des actifs détenus par les régimes de retraite, ce qui a rendu l’exercice de génération de liquidités encore plus difficile. Le principal coupable est le rythme auquel les taux ont augmenté: des mouvements importants ont entraîné des appels de marge plus importants et des besoins de liquidités plus importants.

Source: Bloomberg, LOIM

Trois points à retenir

Quels enseignements pouvons-nous tirer de ces événements ?

- Tout d’abord, cet épisode nous rappelle que le danger de l’effet de levier n’est pas l’effet de levier lui-même (c’est-à-dire la technique d’ingénierie financière) mais sa mise en œuvre (c’est-à-dire les actifs financiers auxquels il est appliqué). L’utilisation de l’effet de levier sur un actif unique, concentré et potentiellement peu liquide, tel que la courbe de taux de la GBP, est délicate. Il convient donc de réduire l’effet de levier dans ce cas. L’effet de levier utilisé sur un portefeuille diversifié d’instruments liquides, avec une gestion quotidienne du risque pour anticiper plutôt que de réagir aux grands mouvements, devrait rester une source de performance pour les investisseurs professionnels.

- Deuxièmement, la structure juridique par laquelle l’exposition au marché est obtenue doit faire l’objet d’un examen minutieux : il existe une différence fondamentale entre les structures à recours total (une caisse rentrant directement dans un swap par exemple) et celles à recours limité (une caisse souscrivant à un fonds de placement qui contient du levier).

- Troisièmement, les fournisseurs de programmes LDI intégreront désormais sans aucun doute des scénarios à la septembre 2022 dans leur dimensionnement, ce qui obligera les clients à déposer davantage de garanties ou à réduire leur levier. Comment dès lors maintenir des attentes de rendements avec une moindre exposition ? En outre, les allocations des caisses en actifs illiquides ayant mécaniquement augmenté, les régimes ne voudront (ou ne pourront) pas nécessairement les augmenter davantage. La bonne nouvelle est qu’il existe des solutions permettant aux régimes de retraite de continuer à couvrir leurs engagements tout en atteignant leurs objectifs de rendement – des stratégies multi-actifs liquides et bien diversifiées – une thématique qui nous est chère.

Rappelons enfin que ce moment critique pour les régimes de retraite LDI n’est pas derrière nous et ne se limite pas au Royaume-Uni. On peut également trouver des LDI aux États-Unis, au Canada, en Australie ou aux Pays-Bas. De plus, à l’approche de la fin de l’année, les marchés repo pourraient devenir plus difficiles d’accès (en plus de l’arrêt des mesures temporaires de la BOE), auquel cas un nouveau choc sur les taux pourrait causer un autre choc à l’écosystème LDI: l’histoire continue.

En bref, l’histoire des n’est pas terminée, mais l’expérience britannique doit être considérée comme une occasion de repenser l’usage du levier au sein d’un outil aussi essentiels pour ces régimes de retraite.

Macro/Nowcasting Corner

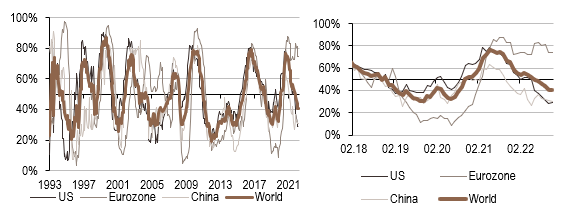

L’évolution la plus récente de nos indicateurs propriétaires de nowcasting pour la croissance mondiale, les surprises d’inflation mondiale et les surprises de politique monétaire mondiale. Ils sont conçus pour suivre les dernières évolutions macroéconomiques qui font bouger les marchés.

Nos indicateurs nowcasting indiquent actuellement:

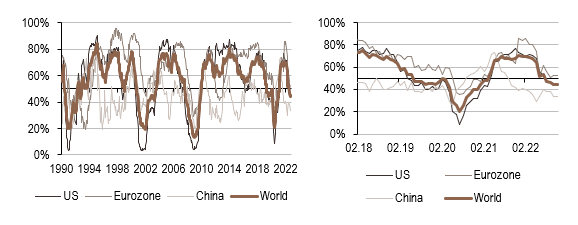

- La croissance mondiale est clairement déclinante. Le signal pour les Etats-Unis a atteint un niveau compatible avec une récession, et évolue actuellement de façon volatile avec un flux de nouvelles macroéconomiques turbulent.

- Les surprises en matière d’inflation resteront positives pour la zone euro, mais elles sont déclinantes partout ailleurs et désormais inexistantes aux États-Unis.

- La politique monétaire devrait rester hawkish : les banquiers centraux devraient rester plus belliqueux que prévu.

Nowcasting de la croissance mondiale : Long terme (à gauche) et évolution récente (à droite)

Note de lecture : L’indicateur de nowcasting de LOIM rassemble des indicateurs économiques de manière ponctuelle afin de mesurer la probabilité d’un risque macroéconomique donné – croissance, surprises d’inflation et surprises de politique monétaire. Le Nowcaster varie entre 0% (faible croissance, faibles surprises d’inflation et politique monétaire dovish) et 100% (forte croissance, fortes surprises d’inflation et politique monétaire hawkish).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.