L’incertitude devient la norme, selon les investisseurs, qui ajustent leurs stratégies pour naviguer dans un environnement de volatilité durablement élevée et en tirer parti.

85% des investisseurs mondiaux anticipent une hausse de la volatilité au cours des 12 prochains mois, selon la dernière édition de l’enquête Schroders Global Investor Insights Survey. Cette enquête annuelle, fondée sur les réponses de plus de 1’000 investisseurs à travers le monde après le déclenchement de la guerre en Iran, constitue un véritable baromètre des préoccupations et des intentions des investisseurs.

Une volatilité durable, portée par des facteurs de long terme

Bien que la grande majorité anticipe une volatilité plus élevée au cours de l’année à venir, elle l’attribue à des facteurs de long terme. Les trois principaux risques géopolitiques cités sont le conflit au Moyen-Orient (69 %), l’incertitude entourant la politique étrangère américaine et le leadership mondial (67%), ainsi que les menaces pesant sur la sécurité énergétique (60 %). Ce dernier point constitue une préoccupation majeure. Interrogés sur les risques susceptibles d’affecter leurs portefeuilles, les investisseurs citent en premier lieu les «chocs sur les prix des matières premières et de l’énergie» (26%).

Implications pour la construction des portefeuilles: diversification mondiale et recherche d’opportunités

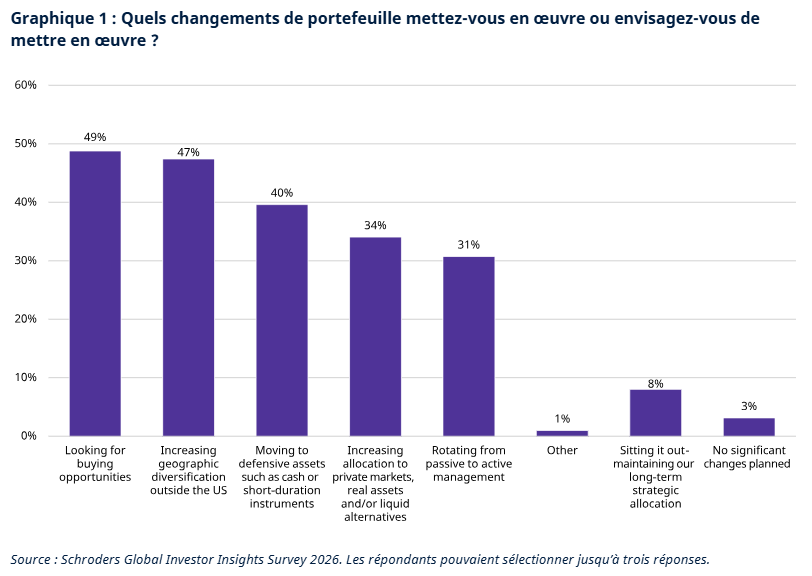

Compte tenu de ces perspectives de volatilité, les investisseurs adoptent une approche à la fois plus défensive et plus opportuniste. Ils indiquent vouloir rechercher des opportunités d’achat (49%), renforcer la diversification géographique hors des États-Unis (47%) et s’orienter vers des actifs défensifs assimilables à des liquidités (40%).

Les trois classes d’actifs que les investisseurs jugent les plus bénéfiques pour leurs portefeuilles sont les actions internationales (37%), les actions de petites et moyennes capitalisations (32 %) et les actifs réels, tels que l’immobilier ou les infrastructures (28%).

Les objectifs de portefeuille ont évolué de manière similaire. Dans le contexte actuel, les trois principales priorités sont la diversification (84%), la protection contre les baisses ou la préservation du capital (83%), puis la croissance du capital (61%).

Un basculement vers la gestion active

Les stratégies actives, plutôt que les approches passives qui répliquent la composition des marchés, figurent parmi les solutions privilégiées par les investisseurs. Comme l’illustre le Graphique 1, près d’un tiers des répondants (31%) prévoient d’accroître leur allocation à la gestion active au détriment de la gestion passive.

Une conviction largement partagée se dégage quant aux bénéfices des approches actives dans l’environnement actuel. 85% des répondants se disent «plutôt ou très» confiants dans la capacité de la gestion active à les aider à atteindre leurs objectifs.

Johanna Kyrklund, Directrice des investissements du groupe Schroders, a déclaré: «Les investisseurs remodelent leurs portefeuilles pour placer la diversification et la résilience au premier plan, tout en jonglant avec le risque géopolitique. Il est révélateur que, dans ce contexte, une large majorité d’entre eux exprime sa confiance dans la capacité des gérants actifs à les aider à atteindre leurs objectifs au cours des 12 à 18 prochains mois.

La capacité à être sélectif, à gérer les risques et à s’adapter de manière dynamique à des conditions de marché en évolution rapide constitue un avantage clé de la gestion active pour naviguer dans ces marchés plus volatils.»

Pour en savoir plus sur les préoccupations actuelles des investisseurs et la manière dont ils y répondent : consultez l’enquête Schroders Global Investor Insights Survey 2026.

Limiter le risque de concentration grâce à une allocation active

Le fait que les marchés évoluent à des niveaux proches de leurs plus hauts historiques, dans un contexte marqué par de multiples risques perçus et une volatilité accrue, contribue à expliquer l’attrait actuel pour les stratégies actives. Les investisseurs mettent en avant à la fois les qualités défensives de la gestion active et la possibilité de tirer parti des inefficiences de valorisation sur les marchés.

Interrogés sur les caractéristiques de la gestion active qui leur inspirent confiance, ils citent principalement la capacité à générer de la surperformance (61%), à naviguer dans l’incertitude (53%) et à atténuer les niveaux élevés de risque de concentration sur les marchés actions (48%).

Ce dernier point est une source de préoccupation présente depuis plusieurs années et qui revient aujourd’hui au premier plan, alors que l’appétit pour l’exposition à l’intelligence artificielle contribue à faire grimper les valorisations d’entreprises déjà fortement dominantes au sein des indices. À titre d’illustration, les actions américaines représentent aujourd’hui plus de 70% de l’indice MSCI World. Au sein de l’indice S&P 500, la concentration est encore plus marquée: les dix plus grandes capitalisations représentent près de 40% de l’indice. Cette concentration n’a cessé d’augmenter au cours de la dernière décennie, alors qu’elle était inférieure à 20% en 2015-2016*.

Le paradoxe de l’IA: entre opportunité et disruption

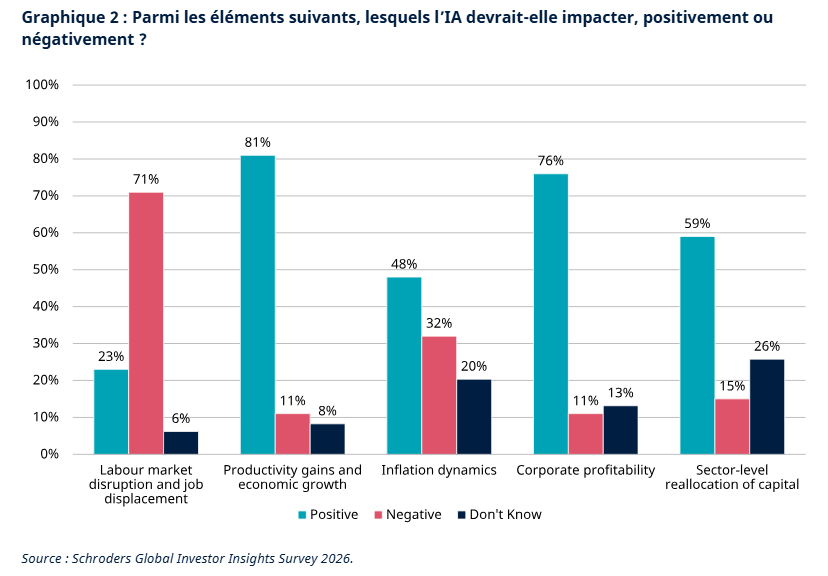

L’intelligence artificielle ajoute une nouvelle couche de complexité aux perspectives macroéconomiques. Les investisseurs adoptent une attitude nuancée à son égard, mais elle s’impose clairement comme un thème central. Invités à identifier les trois tendances les plus susceptibles d’influencer leurs portefeuilles dans les 12 prochains mois, ils placent la disruption liée à l’IA au deuxième rang des risques, derrière les chocs sur les prix des matières premières et de l’énergie.

Les investisseurs s’attendent à ce que l’IA ait des effets globalement positifs sur:

- la productivité et la croissance économique

- la rentabilité des entreprises

- l’allocation du capital entre les secteurs

Ils soulignent néanmoins certains risques, notamment en matière de perturbation des marchés du travail et de substitution de certains emplois. Fait intéressant, les opinions sont partagées concernant son impact potentiel sur l’inflation. De nombreux observateurs y voient un levier d’amélioration de la productivité susceptible de contenir les pressions inflationnistes, et 48% des répondants anticipent un effet positif en ce sens. À l’inverse, 32% s’attendent à une dynamique inflationniste défavorable, estimant que les besoins importants en énergie et en investissements liés à l’IA pourraient, au contraire, alimenter l’inflation.

*Sources : S&P, Schroders. Au 30 avril 2026.

Cette communication est destinée à des fins marketing. Ce document exprime les opinions de ses auteurs sur cette page. Ces opinions ne représentent pas nécessairement celles formulées ou reflétées dans d’autres supports de communication, présentations de stratégies ou de fonds de Schroders. Ce support n’est destiné qu’à des fins d’information et ne constitue nullement une publication à caractère promotionnel. Le support n’est pas destiné à représenter une offre ou une sollicitation d’achat ou de vente de tout instrument financier. Il n’est pas destiné à fournir, et ne doit pas être considéré comme un conseil comptable, juridique ou fiscal, ou des recommandations d’investissement. Il convient de ne pas se fier aux opinions et informations fournies dans le présent document pour réaliser des investissements individuels et/ou prendre des décisions stratégiques. Les performances passées ne constituent pas une indication fiable des résultats futurs. La valeur des investissements peut varier à la hausse comme à la baisse et n’est pas garantie. Tous les investissements comportent des risques, y compris celui de perte du principal. Schroders considère que les informations de la présente communication sont fiables, mais n’en garantit ni l’exhaustivité ni l’exactitude. Certaines informations citées ont été obtenues auprès de sources externes que nous estimons fiables. Nous déclinons toute responsabilité quant aux éventuelles erreurs commises par ou informations factuelles obtenues auprès de tierces parties, sachant que ces données peuvent changer en fonction des conditions de marché. Cela n’exclut en aucune manière la responsabilité de Schroders à l’égard de ses clients en vertu d’un quelconque système réglementaire. Les régions/secteurs sont présentés à titre d’illustration uniquement et ne doivent pas être considérés comme une recommandation d’achat ou de vente. Les opinions exprimées dans le présent support contiennent des énoncés prospectifs. Nous estimons que ces énoncés reposent sur nos anticipations et convictions dans des hypothèses raisonnables dans les limites de nos connaissances actuelles. Toutefois, aucune garantie ne peut être apportée quant à la réalisation future de ces anticipations et opinions. Les avis et opinions sont susceptibles de changer. Ce contenu est publié au Royaume-Uni par Schroder Investment Management Limited, 1 London Wall Place, London EC2Y 5AU. Société immatriculée en Angleterre sous le numéro 1893220. Agréé et réglementé par la Financial Conduct Authority.