«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Alain Forclaz, Deputy CIO

En résumé:

- L’Euro a connu une forte volatilité récemment, progressant de 11% jusqu’à mi-avril avant de se replier de 5%, reflétant notamment des changements de politique économique de part et d’autre de l’Atlantique.

- La crédibilité fiscale américaine est devenue un facteur déterminant pour l’EURUSD, avec une corrélation accrue entre le CDS américain et la paire de devises qui explique environ 4% de l’appréciation totale de 9% de l’Euro face au Dollar depuis le début de l’année.

- L’Euro se trouve actuellement tiraillé entre deux facteurs opposés: attractif sur le plan de la valorisation mais cher vis-à-vis du différentiel des taux courts – en ces temps d’incertitude, le retour à la valorisation semble pour le moment dominer.

Depuis quelques semaines, avec la montée des tensions commerciales entre les États-Unis et le reste du monde et le clair changement de cap en termes de politique économique de part et d’autre de l’Atlantique, la trajectoire de l’Euro s’est mise à présenter une volatilité accrue. Après avoir progressé de plus de 11% entre le début de l’année et la mi-avril, dépassant les 1,15 pour la première fois depuis 2022, la monnaie européenne s’est repliée de quelques 5% en quelques semaines pour venir buter contre ses supports techniques. Cette volatilité accrue, on la doit naturellement en partie à la volatilité du Dollar lui-même — les annonces de la Maison Blanche créant de larges mouvements sur les actifs et le billet vert. Pour de nombreux investisseurs européens, cette volatilité de la devise est centrale : les performances des indices actions américains restent en berne en Dollar, et le sont encore davantage en Euro. Il nous semble opportun de s’interroger à ce stade quant aux facteurs qui animent le marché des changes, afin d’en évaluer la persistance dans la conjoncture économique et la situation financière dans laquelle nous semblons nous trouver à présent: partagé entre «value» et «carry», le destin de l’Euro semble difficile à lire pour le moment.

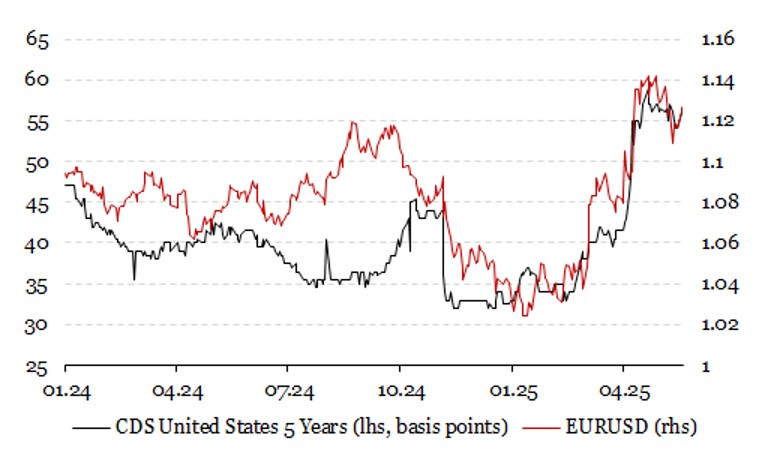

L’Euro et le Trésor américain

S’il est encore besoin d’en apporter la preuve, la politique fiscale US et sa crédibilité — telle que perçue par le marché — font une grande part des variations du Dollar depuis le début de l’année. La politique économique menée par l’administration américaine interroge le monde de l’investissement quant à la capacité du Trésor Américain à financer les ambitions économiques de l’administration Trump. On l’a déjà évoqué dans le cadre de cette chronique, la baisse des impôts sur les sociétés qui est censée former l’acmé du programme Trump doit être financée pour éviter à l’administration américaine la désagréable expérience de l’administration Liz Truss: les taux qui montent en flèche (annulant une part de l’impact économique des baisses d’impôt) et une monnaie qui dévisse dans son sillage. La Figure 1 donne de claires indications en ce sens: si la corrélation historique entre le CDS des États-Unis et l’EURUSD est historiquement faible, depuis quelque temps, cette corrélation s’est clairement intensifiée. La phase de progression rapide de mi-février à mi-avril s’est clairement faite dans le sillage de la progression de la prime fiscale américaine. Le recul de l’Euro qui a ensuite suivi s’est lui-même fait sur fond de baisse du CDS de 57 à 54 bps. Nos estimations montrent que depuis le début de l’année, chaque 10 bps de progression du CDS US entraînait un renchérissement de l’Euro de quelque 1,7%. Ce facteur explique à lui seul environ 4% des 9% de l’appréciation de la monnaie européenne face au dollar américain – bien que significative, cette prime fiscale n’est donc pas l’unique moteur de la hausse de l’Euro. Si d’autres éléments entrent en jeu, quels sont les autres facteurs qui déterminent l’évolution de la devise?

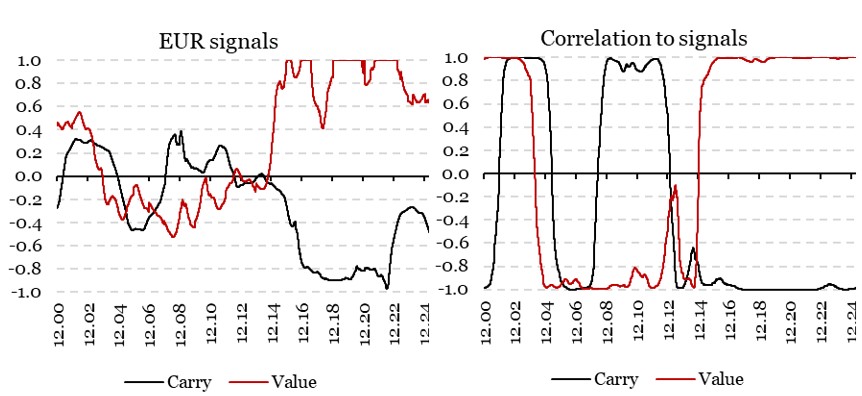

Value ou carry?

Tout économiste le sait bien, la valeur d’une monnaie reflète avant tout deux grands facteurs économiques : l’inflation et les taux. Si l’inflation est un phénomène de long terme, elle sert généralement à établir une valorisation de long terme des monnaies. Au contraire, les écarts de taux courts forment un facteur de moyen terme qui doit voir les monnaies à taux plus élevés progresser plus vite que les autres — une autre façon de parler de «forex carry». La Figure 2 plus bas présente l’évolution récente de nos indicateurs propriétaires de «carry» et de «value» dans le cas de l’EURUSD depuis 2000 pour permettre au lecteur d’avoir un peu de perspective au sujet de cette paire de devises. L’analyse de ces graphiques met en avant deux points clefs:

- L’Euro est une devise qui se place bien sur l’échiquier de la valorisation: notre score allant de -1 (extrême cherté relative) à 1 (extrêmement bon marché) atteint 0,63.

- L’Euro est une devise plutôt moins bien positionnée en termes de carry. Ses taux courts sont plus bas que ceux des autres monnaies du G10, avec un score de -0,49 (pour une échelle allant de -1 à 1 également).

L’Euro se retrouve ainsi tiraillé entre deux facteurs (value et carry) qui s’opposent et la question du moment est celle du facteur qui doit dominer cette équation. La Figure 2 présente la corrélation des rendements de la paire de devises avec ces deux facteurs. Là aussi la conclusion est claire : si le facteur «carry» a pu guider la devise de 2008 à 2012, actuellement, l’EURUSD est positivement corrélé à notre signal de value et négativement à celui de carry. La progression récente de l’Euro face au Dollar s’est effectuée sous la forme d’un retour de la paire de monnaies vers sa valeur fondamentale — l’inflation américaine a été clairement plus forte que l’inflation européenne et ce différentiel joue le rôle d’un rappel à l’ordre de long terme. Pour que l’argument du carry gagne en poids, il faudrait que la situation économique et financière gagne en clarté, pour permettre au carry de guider les valorisations de monnaies. Il n’est pas tout à fait clair que ce soit l’élément dominant du moment. Chaque remise en question de la valorisation du Dollar pourrait ainsi profiter à l’Euro — dans cette perspective, une position longue EURUSD constitue un remarquable instrument de couverture contre les dérapages économiques potentiels de la Maison Blanche.

Ce que cela signifie pour All Roads

Nous n’entretenons pour le moment pas de stratégie de change dans notre franchise de fonds All Roads, mais restons attentifs aux fluctuations des monnaies et à leur message dans le contexte actuel d’incertitude accrue. Dans ce contexte, le budget de risque total continue d’augmenter alors que les risques se normalisent sur les marchés après les discussions sur l’accord commercial États-Unis/Chine. Ces derniers temps, le budget de risque global a poursuivi son expansion à mesure que les risques de marché se normalisent après les négociations commerciales sino-américaines. En conséquence, nous poursuivons un déploiement méthodique du risque sur les différentes classes d’actifs, tout en conservant un positionnement défensif, incluant notre exposition structurelle aux stratégies de couverture contre les risques de queue de distribution.

Pour dire les choses simplement, la monnaie européenne pourrait offre une couverture contre le risque fiscal américain, à mesure que sa valorisation retourne à sa «fair value».

Macro/Nowcasting Corner

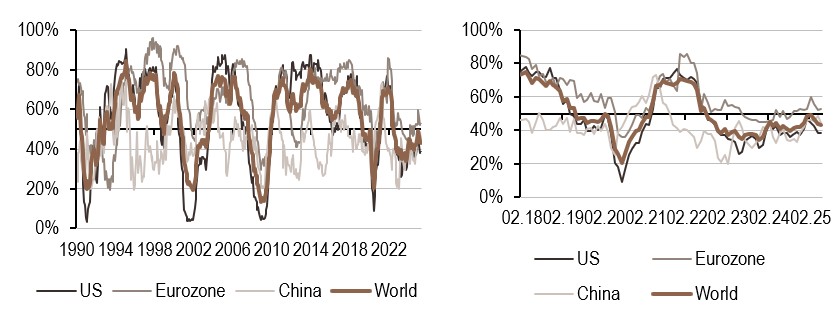

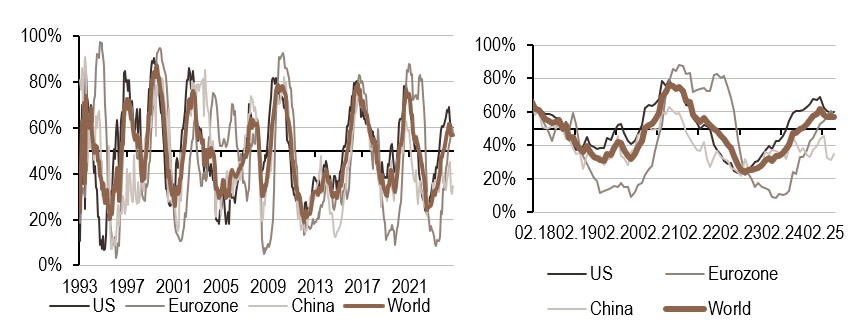

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Notre indicateur de croissance a augmenté au cours de la semaine, en particulier aux États-Unis, où les données sur le logement ont augmenté.

- En Chine et dans la zone Euro, les indicateurs d’inflation ont légèrement augmenté, tandis qu’ils ont diminué aux États-Unis. Cela a conduit à une diminution du «nowcaster» mondial, suggérant que l’inflation mondiale est orientée dans une direction plus favorable.

- Notre «nowcaster» de la politique monétaire reflète une tendance similaire à celle des données sur l’inflation, l’indicateur américain se détériorant, ce qui indique que les banques centrales sont dans une position dovish.

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

Source : Bloomberg, LOIM. Au 20 mai 2025

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.