Le gérant de R-Co Conviction Credit Euro, le fonds flexible obligataire de Rothschild & Co se positionne.

Par Emmanuel Petit, Responsable de l’équipe obligataire et Philippe Lomné, Gérant obligataire

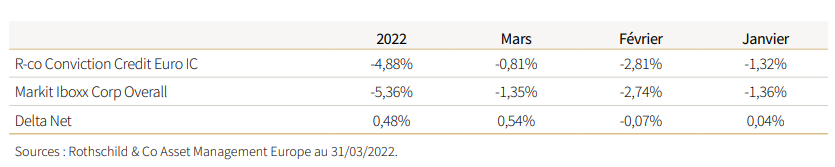

Le marché européen du crédit a été durement touché depuis le début de l’année, pénalisé par la hausse des taux d’intérêt et l’élargissement des spreads(1). Les obligations Investment Grade(2) ont chuté de -5,36% et celles à haut rendement(3) de -4,66% sur le trimestre, soit la plus forte baisse de ces deux marchés depuis mars 2020. La tendance haussière des taux d’intérêt qui s’est initiée en début d’année s’est accélérée en mars des deux côtés de l’Atlantique, notamment en Europe où les taux ont augmenté de 50 points de base (pdb) pour atteindre 2,74% sur un horizon de 10 ans. Le Bund à 10 ans s’est inscrit en hausse de 41 pdb à 0,55%.

Aux États-Unis, la Fed a annoncé son premier relèvement des taux de 25 pdb et détaillé les conditions de réduction de son bilan. Par ailleurs, les prévisions d’un net durcissement monétaire ont accentué l’aplatissement de la courbe des taux. Les taux à 10 et 2 ans ont augmenté de 51 et 86 pdb, respectivement, pour clôturer la période au même niveau de 2,34%. Le marché du crédit en euro subit des pressions depuis le début de l’année, dont des sorties de capitaux massives au cours des quatre dernières semaines. Le nombre d’émissions sur le marché primaire est ressorti nettement inférieur à la moyenne et la liquidité a été faible sur le marché secondaire, les investisseurs s’étant généralement tenus à l’écart de ces marchés.

L’inflation annuelle de la Zone euro a été de 5,9% en février, elle a bondi à 7,5% en mars au point d’être actuellement plus de trois fois supérieure à l’objectif de 2%. Cette forte accélération a été principalement imputable à la hausse des prix de l’énergie et des produits alimentaires induite par la guerre entre la Russie et l’Ukraine : les prix de l’énergie ont augmenté de 32% en février à 44% en mars. L’inflation sous-jacente (hors produits alimentaires et énergie) a augmenté à 3,2% en mars contre 2,8% le mois précédent. Si la BCE a annoncé en mars qu’elle mettrait un terme à son programme d’assouplissement quantitatif au 3ème trimestre 2022 compte tenu de pressions inflationnistes élevées, elle est désormais confrontée aux problèmes de la guerre, qui tire notamment à la hausse les prix de l’énergie et des produits alimentaires.

Ainsi, elle doit gérer des niveaux élevés d’inflation tout en tenant compte du ralentissement de la dynamique économique sans nuire à la croissance.

Faits marquants du 1er trimestre 2022

Tandis que la performance du fonds en janvier et février est ressortie en ligne avec celle de son indice de référence, le fonds l’a surperformé de 50 pdb en mars grâce à son positionnement sur la courbe et à l’incidence des taux. Sur le plan des notations, l’intégralité de l’alpha(4) provient des paniers BB et d’obligations à haut rendement/non notées, les signatures BB ayant été un moteur de la performance positive (+65 pdb).

Les meilleures performances ont été le fait de EP infrastructure 2024 (+5 pdb), RBI 2023 et RBI Tier 2 2023 (+3 pdb pour toutes les deux) et l’obligation hybride d’EDF (+ 3pdb). Quant à elles, les moins bonnes performances ont concerné Technip Energies 2028 (-5 pdb), Finnair 2025 (-4 pdb), Euronet 2026 (-3 pdb) et Prosus 30 (-3 pdb).

Nous avons récemment acheté EP Infrastructure 2024 (BBB), Raffeisen Tier 2 30 call 25 (Baa2, 6,55%), Easyjet 28 (BBB-, 4,2%) et Prosus 26 (BBB, 3,5%). Sur le marché primaire, nous avons investi dans 2 obligations AT1 de Deutsche Bank et Rabobank, respectivement.

Perspectives

Dans un contexte de hausse des taux d’intérêt et de rapide évolution du cycle du crédit, nous sommes d’avis que le fonds R-co Conviction Credit Euro, un fonds à gestion active et à forte conviction, est idéalement positionné:

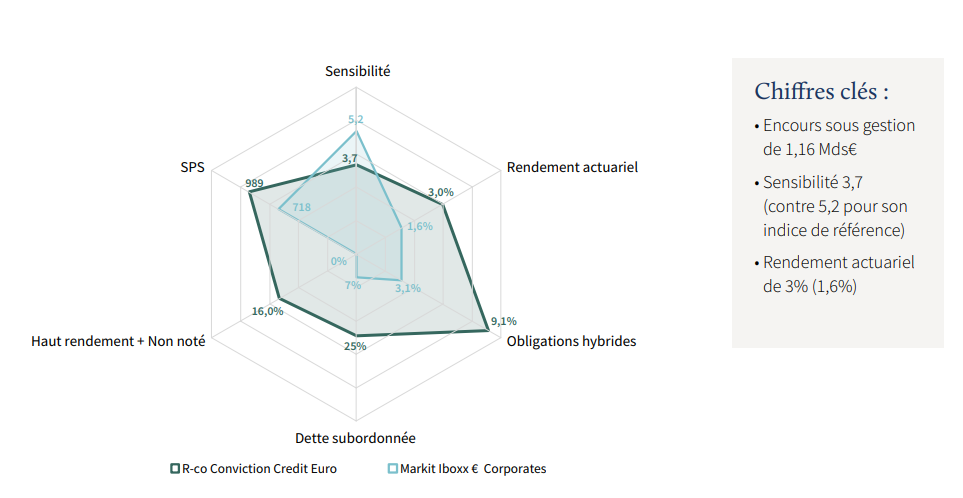

Un positionnement défensif sur le crédit via des signatures BBB/BBB-. Dans la mesure où le marché Investment Grade (IG) offre actuellement des rendements attractifs et sa valeur relative la plus élevée par rapport au haut rendement, le gérant du fonds privilégie les investissements dans les obligations IG. – Cette décision permettra d’améliorer progressivement la qualité des actifs de nos portefeuilles car le cycle du crédit devrait évoluer très rapidement. Le portefeuille investit à hauteur de 83 % dans l’IG, principalement des signatures BBB (60,7%), et présente un bêta(5) supérieur à celui de son indice de référence.

Nous privilégions les obligations à duration plus courte et moyenne. Le fonds adopte un positionnement plus défensif que son indice de référence et surpondère les obligations aux durations plus courtes, favorisant les échéances de 3 à 7 ans en tant que protection contre la hausse des taux. Sa duration en années est actuellement de 3,8.

Une gestion continue et active de la sensibilité pour protéger le portefeuille contre la hausse des taux d’intérêt. Sa sensibilité s’élève à 3,74 (contre 5,2 pour l’indice) et elle a été systématiquement inférieure à celle de l’indice. Cette décision a permis historiquement au fonds de faire preuve de plus de résistance que l’indice lors des périodes de pentification de la courbe des taux.

Une exposition à la dette financière et à la dette financière subordonnée qui pourrait bénéficier de la hausse des taux d’intérêt. Le fonds est investi à hauteur de 51,8% dans la dette financière et la dette financière subordonnée. La pentification de la courbe a entraîné une inflexion des marges nettes d’intérêt qui influe négativement sur la moitié du chiffre d’affaires du secteur bancaire européen en moyenne.

Un portefeuille efficacement diversifié composé de 192 positions et au rendement actuariel de 3%

(1) Spread : Le spread désigne l’écart de rendement entre une obligation et un emprunt de maturité équivalente considéré comme « sans risque ».

(2) Investment Grade : Titre de créance émis par des entreprises ou États dont la notation est comprise entre AAA et BBB- selon l’échelle de Standard & Poor’s.

(3) High Yield : Les obligations “High Yield” (ou à haut rendement) sont émises par des entreprises ou États présentant un risque crédit élevé. Leur notation financière est inférieure à BBB selon l’échelle de Standard & Poor’s. Les chiffres cités ont trait aux années ou aux mois écoulés et les performances passées ne sont pas un indicateur fiable des performances futures. Les performances sont calculées en € et nettes de frais de gestion.

(4) Alpha : Mesure de la surperformance d’un portefeuille, d’une action ou d’un titre par rapport à sa performance théorique. L’alpha dénote donc la capacité d’un gestionnaire à créer de la valeur en étant capable de détecter les titres ou les actions qui rapportent plus qu’ils ne devraient, compte tenu de leur risque, et ce pour une période donnée.

(5) Bêta : Mesure du risque de volatilité d’une action par rapport au marché dans son ensemble. Le coefficient bêta du marché est 1,00. Tout titre ayant un bêta supérieur à 1 est considéré cille étant plus volatil que le marché, et donc plus risqué.

Pour plus d’information sur le fonds: email

Le niveau de risque de cet OPCVM est de 6 (volatilité comprise entre 15% et 25%) et reflète principalement une politique de gestion discrétionnaire sur les marchés actions et produits de taux. Les données historiques utilisées pour le calcul de cet indicateur synthétique pourraient ne pas constituer une indication fiable du profil de risque futur de l’OPCVM. La catégorie de risque associée à l’OPCVM n’est pas garantie et pourra évoluer dans le temps à la hausse comme à la baisse. La catégorie la plus faible ne signifie pas sans risque. L’OPCVM n’est pas garanti en capital. Pour de plus amples informations sur le profil de risque et ses principaux contributeurs, merci de vous référer au prospectus.

Les caractéristiques/objectifs/stratégies mentionnés ci-dessus sont indicatifs et peuvent être modifiés sans préavis. La présente analyse n’est valable qu’au moment de la rédaction du présent rapport. Les allocations et répartitions, géographiques et sectorielles, ne sont pas figées et sont susceptibles d’évoluer dans le temps, dans les limites du prospectus de la SICAV. Les allocations et répartitions, géographiques et sectorielles, ne sont pas figées et sont susceptibles d’évoluer dans le temps, dans les limites du prospectus du fonds. Les informations ci-dessus ne constituent pas un conseil en placement ou une recommandation d’investissement. Les informations ne présument pas de l’adéquation de l’OPC présenté au profil et à l’expérience de chaque investisseur individuel.

Document à caractère publicitaire, simplifié et non contractuel. Les informations, commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne sauraient être considérés comme un conseil en placement, un conseil fiscal, une recommandation ou un conseil en investissement de la part de Rothschild & Co Asset Management Europe. Les informations/opinions/données contenues mentionnées dans ce document, considérées comme légitimes et correctes le jour de leur publication, conformément à l’environnement économique et financier en place à cette date, sont susceptibles d’évoluer à tout moment. Bien que ce document ait été préparé avec le plus grand soin à partir de sources réputées fiables par Rothschild & Co Asset Management Europe, il n’offre aucune garantie quant à l’exactitude et à l’exhaustivité des informations et appréciations qu’il contient, qui n’ont qu’une valeur indicative et sont susceptibles d’être modifiées sans préavis. Rothschild & Co Asset Management Europe n’a pas procédé à une vérification indépendante des informations contenues dans ce document et ne saurait donc être responsable de toute erreur ou omission, ni de l’interprétation des informations contenues dans ce document. Toutes ces données ont été établies sur la base d’informations comptables ou de marché. Les données comptables n’ont pas toutes été auditées par un commissaire aux comptes. En outre, compte tenu du caractère subjectif de certaines analyses, il convient de souligner que les informations, projections, estimations, anticipations, hypothèses et/ou opinions éventuelles ne sont pas nécessairement mises en pratique par les équipes de gestion de Rothschild & Co Asset Management Europe ou de ses affiliés, qui agissent en fonction de leurs propres convictions. Certains énoncés prévisionnels sont préparés sur la base de certaines hypothèses, qui pourront vraisemblablement différer soit partiellement, soit totalement de la réalité. Toute estimation hypothétique est, par nature, spéculative et il est envisageable que certaines, si ce n’est l’ensemble, des hypothèses relatives à ces illustrations hypothétiques ne se matérialisent pas ou différent significativement des déterminations actuelles. La présente analyse n’est valable qu’au moment de la rédaction du présent rapport. R-co Valor est une Société d’investissement au Capital Variable immatriculée 789 648 409 RCS Paris. R-co Valor Balanced est un compartiment de la SICAV “R-co”, immatriculée 844 443 390 RCS Paris. Les informations ne présument pas de l’adéquation de l’OPC présenté au profil et à l’expérience de chaque investisseur individuel. Rothschild & Co Asset Management Europe ne saurait être tenu responsable d’aucune décision prise sur le fondement des éléments contenus dans ce document ou inspirée par eux. En cas de doute, et avant toute décision d’investir, nous vous recommandons de prendre contact avec votre conseiller financier ou fiscal. L’Organisme de Placement Collectif (OPC) présenté ci-dessus est organisé selon la loi française, et réglementé par l’Autorité des marchés financiers (AMF). L’investissement dans des parts ou actions de tout OPC n’est pas exempt de risques. Avant tout investissement, il est impératif de lire attentivement le DICI et prospectus de l’OPC, et plus particulièrement sa section relative aux risques. Chaque investisseur doit également s’assurer des juridictions dans lesquelles les parts ou actions de l’OPC sont enregistrées. Le DICI/prospectus complet est disponible sur notre site Internet : www.am.eu.rothschildandco.com. La valeur liquidative (VL) / valeur nette d’inventaire (VNI) est disponible sur notre site internet. Les informations présentées ne sont pas destinées à être diffusées et ne constituent en aucun cas une invitation à destination des ressortissants des États-Unis ou de leurs mandataires. Les parts ou actions de l’OPC présenté dans ce document ne sont pas et ne seront pas enregistrées aux États-Unis en application du U.S. Securities Act de 1933 tel que modifié (“Securities Act 1933”) ou admises en vertu d’une quelconque loi des États-Unis. Ces parts ou actions ne doivent ni être offertes, vendues ou transférées aux États-Unis (y compris dans ses territoires et possessions) ni bénéficier, directement ou indirectement, à une “U.S. Person” (au sens du règlement S du Securities Act de 1933) et assimilées (telles que visées dans la loi Américaine dite “HIRE” du 18/03/2010 et dans le dispositif FATCA). Veuillez noter que les performances passées ne sont pas un indicateur fiable des performances futures, et ne sont pas constantes dans le temps. La valeur des investissements et des revenus en découlant peut varier à la hausse comme à la baisse, et n’est pas garantie. Il est donc possible que vous ne récupériez pas le montant initialement investi. Les variations des taux de change peuvent affecter à la hausse comme à la baisse la valeur des investissements et des revenus en découlant, lorsque la devise de référence de l’OPC est différente de la devise de votre pays de résidence. Les OPC dont la politique d’investissement vise plus particulièrement des marchés ou secteurs spécialisés (comme les marchés émergents) sont généralement plus volatils que les fonds plus généralistes et d’allocation diversifiée. Pour un OPC volatil, les fluctuations peuvent être particulièrement importantes, et la valeur de l’investissement peut donc chuter brusquement de façon importante. Les performances présentées ne tiennent pas compte des éventuels frais et commissions perçus lors de la souscription et rachat des parts ou actions de l’OPC concerné. Les portefeuilles, produits ou valeurs présentés sont soumis aux fluctuations du marché et aucune garantie ne peut être donnée quant à leur évolution future. Le traitement fiscal dépend de la situation individuelle de chaque investisseur, et peut faire l’objet de modifications. Édité par Rothschild & Co Asset Management Europe, Société de gestion de portefeuille au capital de 1 818 181,89 euros, 29, avenue de Messine – 75008 Paris. Agrément AMF N° GP 17000014, RCS Paris 824 540 173. Toute reproduction partielle ou totale de ce document est interdite, sans l’autorisation préalable de Rothschild & Co Asset Management Europe, sous peine de poursuites.