Les marchés ont clôturé le trimestre en territoire positif pour les actions internationales. Ainsi, le MSCI World affichait une performance à +7,3% sur les trois premiers mois de l’année, porté notamment par l’espoir d’une inflexion prochaine des politiques des banques centrales. Aux États-Unis, le S&P 500 et le Nasdaq affichaient respectivement une performance de +7% et +16,8%. L’Europe, malgré un mois de mars en demi-teinte, clôturait à +13,7% (Euro Stoxx 50) et la Chine, plus modeste, terminait à +3,1% (Hang Seng Index).

Par Yoann Ignatiew et Charles-Edouard Bilbault, Gestionnaires

Co-gestionnaire de R-co Valor

Les déboires de Silicon Valley Bank et Crédit Suisse, mêlant crise de confiance et fuite des dépôts, sont venus éprouver la solidité du système bancaire américain, puis européen. Les actions conjointes des gouvernements et des banques centrales, fortes de leur expérience acquise en 2008, semblent avoir circonscrit l’incendie. Les investisseurs ont salué les efforts des autorités et parient désormais sur un assouplissement à venir des politiques monétaires.

Aux États-Unis, l’inflation a poursuivi sa décrue, mais sur un rythme moins rapide que prévu pour la partie “core” (hors alimentation et énergie). La Fed a maintenu le cap, en relevant ses taux directeurs de 0,25%, les plaçant désormais entre 4,75% et 5%. En Europe, l’inflation sous-jacente accuse de nouvelles hausses, avec une dernière publication à +5,7% sur un an(2). Cette dernière change progressivement de nature et semble désormais portée par le secteur des services. Comme attendu, la BCE a, de son côté, acté une hausse de 0,50%, portant ses taux d’intérêt dans une fourchette située entre 3% et 3,75%. En Chine, la situation est nettement différente. Malgré la fin de la politique “zéro Covid” fin 2022, le rebond des indices s’est avéré décevant sur cette première partie de l’année.

“En Europe, l’inflation sous-jacente accuse de nouvelles hausses…”

de R-co Valor

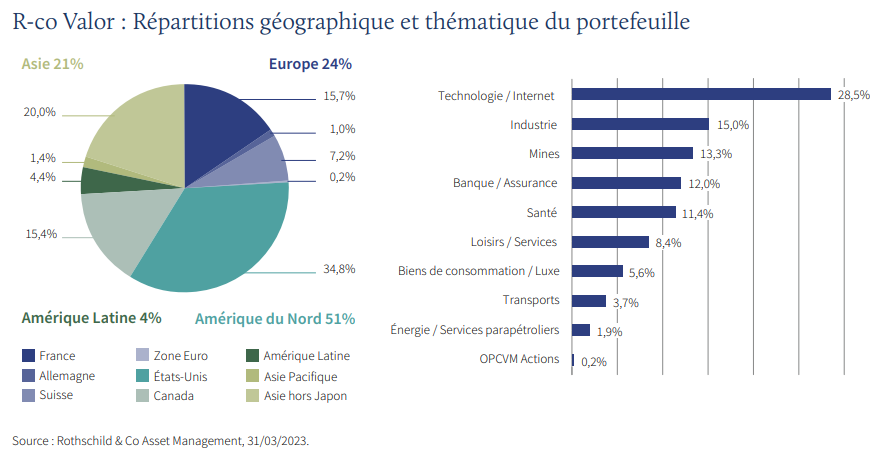

Des tensions géopolitiques couplées à un manque de publications venant confirmer une reprise solide expliquent en partie l’apathie constatée sur les marchés actions. Néanmoins, selon nous, la normalisation sanitaire, les taux bas et les mesures de stimulus pour soutenir la croissance devraient entraîner un rebond économique significatif au cours des prochains mois. Le déploiement de la grande quantité de dépôt par les particuliers devrait constituer un support conséquent à une reprise qui semble sur la bonne voie. R-co Valor affiche une exposition action à 77% à fin mars, à son plus bas niveau depuis janvier 2020. Nous avons poursuivi notre stratégie de prise de bénéfice après un début d’année porteur pour les marchés actions, et cela, malgré une dégradation globale des conditions macroéconomiques. Le reste de l’allocation, 23%, est actuellement investi en monétaire ou assimilé, au travers d’OPC monétaires, mais également de bons d’État Français inférieurs à un an(3).

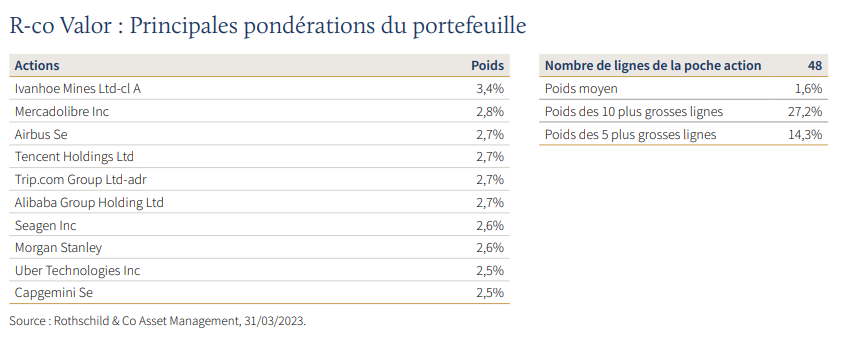

Peu d’achats ont été effectués au cours du premier trimestre, en ligne avec notre volonté d’orienter le portefeuille vers un profil plus défensif. Nous avons vendu l’intégralité du laboratoire pharmaceutique AstraZeneca après une année boursière 2022 solide (+29%(4)) ainsi que le reliquat de notre position sur le croisiériste Royal Caribbean. En parallèle nous avons profité du rebond de certains titres pour les écrêter dans l’objectif de thésauriser nos bénéfices. Ainsi Manulife, Richemont, ABB ou encore Hello Group ont été partiellement vendus.

Le fonds publie une performance de 6.95% depuis le début de l’année(5). Le secteur des financières s’affiche comme moins bon contributeur à la performance, impacté par la faillite de Silicon Valley Bank. Le titre représentait 1% du fonds au début du mois de mars et est désormais valorisé à 0. De son côté, le secteur de la technologie s’établi comme premier contributeur, profitant notamment de la baisse marquée du 10 ans aux États-Unis et du repli des investisseurs vers les “big tech(6)” américaines.

Certains de nos titres issus du secteur de la santé s’affichent également dans les meilleurs contributeurs depuis le début de l’année, à l’image de Seagen, contribuant à hauteur de 1 % à la performance du fonds suite à l’annonce de rachat par Pfizer(7). La dégradation progressive des publications macroéconomique, le durcissement des conditions d’accès aux crédits en tête, nous pousse à une certaine prudence. C’est dans cette optique que nous avons repositionné le portefeuille vers un profil plus défensif. Nous restons néanmoins convaincus que des opportunités demeurent, dans un environnement où la Fed devrait probablement stopper sa politique de montée de taux en milieu d’année.

Achevé de rédiger le 14 avril 2023

(1) Source : Bloomberg, 31/03/2023, en devises locales.

(2) Source : Eurostat, avril 2023. Les chiffres cités ont trait aux mois écoulés.

(3) Source : Rothschild & Co Asset Management, 31/03/2023.

(4) Source : Bloomberg, 31/03/2023.

(5) Source : Rothschild & Co Asset Management, 31/03/2023.

(6) Principales valeurs technologiques américaines.

Plus d’information sur le fonds R-co Valor ici

Document à caractère publicitaire, simplifié et non contractuel. Les informations, commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne sauraient être considérés comme un conseil en placement, un conseil fiscal, une recommandation ou un conseil en investissement de la part de Rothschild & Co Asset Management Europe. Les informations/opinions/données contenues mentionnées dans ce document, considérées comme légitimes et correctes le jour de leur publication, conformément à l’environnement économique et financier en place à cette date, sont susceptibles d’évoluer à tout moment. Bien que ce document ait été préparé avec le plus grand soin à partir de sources réputées fiables par Rothschild & Co Asset Management Europe, il n’offre aucune garantie quant à l’exactitude et à l’exhaustivité des informations et appréciations qu’il contient, qui n’ont qu’une valeur indicative et sont susceptibles d’être modifiées sans préavis. Rothschild & Co Asset Management Europe n’a pas procédé à une vérification indépendante des informations contenues dans ce document et ne saurait donc être responsable de toute erreur ou omission, ni de l’interprétation des informations contenues dans ce document. Toutes

ces données ont été établies sur la base d’informations comptables ou de marché. Les données comptables n’ont pas toutes été auditées par un commissaire aux comptes.

En outre, compte tenu du caractère subjectif de certaines analyses, il convient de souligner que les informations, projections, estimations, anticipations, hypothèses et/ou opinions éventuelles ne sont pas nécessairement mises en pratique par les équipes de gestion de Rothschild & Co Asset Management Europe ou de ses affiliés, qui agissent en fonction de leurs propres convictions. Certains énoncés prévisionnels sont préparés sur la base de certaines hypothèses, qui pourront vraisemblablement différer soit partiellement, soit totalement de la réalité. Toute estimation hypothétique est, par nature, spéculative et il est envisageable que certaines, si ce n’est l’ensemble, des hypothèses relatives à ces illustrations hypothétiques ne se matérialisent pas ou différent significativement des déterminations actuelles. La présente analyse n’est valable qu’au moment de la rédaction du présent rapport.

R-co Valor est une Société d’investissement au Capital Variable immatriculée 789 648 409 RCS Paris. R-co Valor Balanced est un compartiment de la SICAV “R-co”, immatriculée 844 443 390 RCS Paris. Les informations ne présument pas de l’adéquation de l’OPC présenté au profil et à l’expérience de chaque investisseur individuel. Rothschild & Co Asset Management Europe ne saurait être tenu responsable d’aucune décision prise sur le fondement des éléments contenus dans ce document ou inspirée par eux. En cas de doute, et avant toute décision d’investir, nous vous recommandons de prendre contact avec votre conseiller financier ou fiscal. L’Organisme de Placement Collectif (OPC) présenté ci-dessus est organisé selon la loi française, et réglementé par l’Autorité des marchés financiers (AMF). L’investissement dans des parts ou actions de tout OPC n’est pas exempt de risques. Avant tout investissement, il est impératif de lire attentivement le DICI et prospectus de l’OPC, et plus particulièrement sa section relative aux risques. Chaque investisseur doit également s’assurer des juridictions dans lesquelles les parts ou actions de l’OPC sont enregistrées. Le DICI/prospectus complet est disponible sur notre site Internet : www.am.eu.rothschildandco.com. La valeur liquidative (VL)/ valeur nette d’inventaire (VNI) est disponible sur notre site internet. Les informations présentées ne sont pas destinées à être diffusées et ne constituent en aucun cas une invitation à destination des ressortissants des États-Unis ou de leurs mandataires. Les parts ou actions de l’OPC présenté dans ce document ne sont pas et ne seront pas enregistrées aux États-Unis en application du U.S. Securities Act de 1933 tel que modifié (“Securities Act 1933”) ou admises en vertu d’une quelconque loi des États-Unis. Ces parts ou actions ne doivent ni être offertes, vendues ou transférées aux États-Unis (y compris dans ses territoires et possessions) ni bénéficier, directement ou indirectement, à une “U.S. Person” (au sens du règlement S du Securities Act de 1933) et assimilées (telles que visées dans la loi Américaine dite “HIRE” du 18/03/2010 et dans le dispositif FATCA).

Veuillez noter que les performances passées ne sont pas un indicateur fiable des performances futures, et ne sont pas constantes dans le temps. La valeur des investissements et des revenus en découlant peut varier à la hausse comme à la baisse, et n’est pas garantie. Il est donc possible que vous ne récupériez pas le montant initialement investi. Les variations des taux de change peuvent affecter à la hausse comme à la baisse la valeur des investissements et des revenus en découlant, lorsque la devise de référence de l’OPC est différente de la devise de votre pays de résidence. Les OPC dont la politique d’investissement vise plus particulièrement des marchés ou secteurs spécialisés (comme les marchés émergents) sont généralement plus volatils que les fonds plus généralistes et d’allocation diversifiée. Pour un OPC volatil, les fluctuations peuvent être particulièrement importantes, et la valeur de l’investissement peut donc chuter brusquement de façon importante. Les performances présentées ne tiennent pas compte des éventuels frais et commissions perçus lors de la souscription et rachat des parts ou actions de l’OPC concerné. Les portefeuilles, produits ou valeurs présentés sont soumis aux fluctuations du marché et aucune garantie ne peut être donnée quant à leur évolution future. Le traitement fiscal dépend de la situation individuelle de chaque investisseur, et peut faire l’objet de modifications.

Édité par Rothschild & Co Asset Management Europe, Société de gestion de portefeuille au capital de 1 818 181,89 euros, 29, avenue de Messine – 75008 Paris. Agrément AMF N° GP 17000014, RCS Paris 824 540 173.

Toute reproduction partielle ou totale de ce document est interdite, sans l’autorisation préalable de Rothschild & Co Asset Management Europe, sous peine de poursuites.