Un an après le déraillement des économies mondiales provoqué par une épidémie dont personne n’aurait pu alors prédire l’ampleur, la situation semble être en voie de normalisation. Le stakhanovisme dont ont fait preuve les banques centrales, poussant les différents gouvernements à s’impliquer sans commune mesure afin de soutenir leurs économies, semble avoir porté ses fruits.

Par Yoann Ignatiew, Co-gestionnaire de R-co Valor & R-co Valor Balanced, Charles-Edouard Bilbault, Co-gestionnaire de R-co Valor et Emmanuel Petit, Co-gestionnaire de R-co Valor Balanced et Responsable de la Gestion Obligataire.

Des marchés portés par les banques centrales et les stratégies de vaccination

Si l’effondrement des marchés d’actions avait alors marqué les esprits du fait de sa violence, le rebond s’est avéré tout aussi spectaculaire. Le S&P 500 affiche ainsi une performance de +75% à fin mars1 par rapport au point le plus bas de l’année précédente, avec un indice dépassant son plus haut niveau historique.

L’Europe, plus modeste, affiche un bond d’environ 65%1, avec en France, un CAC 40 franchissant son dernier pic atteint en 2007. La rotation sectorielle entamée post “Pfizer day” se poursuit avec des investisseurs privilégiant les valeurs cycliques2 au détriment des valeurs s’étant démarquées par leur résilience au plus fort de la crise.

Le “retour à la normale” se fait progressivement et de façon inégale. Si la Chine, première frappée par l’épidémie, amorce d’ores et déjà un resserrement de sa politique monétaire, les États-Unis et l’Europe semblent encore fortement dépendants de l’aide de leurs gouvernements et banques centrales respectives.

En Europe, Christine Lagarde a annoncé l’accélération du rythme des achats d’actifs au cours du trimestre à venir, dans l’objectif d’éviter un resserrement des conditions de financement. De nombreuses voix s’élèvent en faveur d’une action plus décisive de la banque centrale mais aussi des gouvernements européens.

Aux États-Unis, les plans se succèdent : “Relief Package” “Rescue plan”, “Build Back Better Plan” et les questions autour du financement commencent à se poser. Les sommes déversées dans l’économie américaine devraient porter la croissance de la zone, mais également profiter à ses partenaires commerciaux. L’anticipation de la reprise économique a entraîné une hausse des taux souverains américains stupéfiante du fait de sa rapidité, portant le taux 10 ans américain à 1,74%1 pour se stabiliser par la suite à 1,62% à fin avril.

La vaccination de la population mondiale progresse, à un rythme parfois cahoteux, au gré des distributions des laboratoires et des validations des autorités qualifiées. Si Israël, en tête de proue, a déjà vacciné 62%3 de sa population avec au moins une dose, l’Union européenne semble en retard avec seulement 24%3 de sa population partiellement vaccinée. Le prochain challenge réside dans la vaccination des populations des pays les plus pauvres, avec une distribution de doses incroyablement inéquitable à ce jour.

L’Afrique polarise seulement 1,64% des doses administrées alors que le continent représente environ 17% de la population mondiale4.

Positionnement du portefeuille

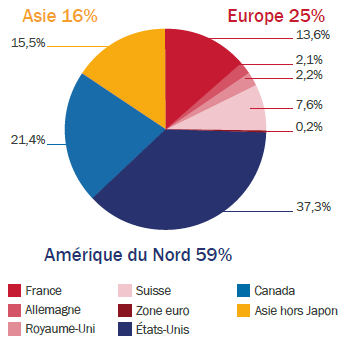

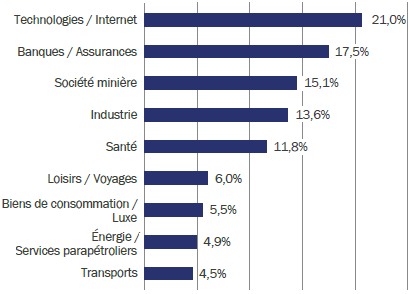

R-co Valor affichait une exposition nette actions à 83,7% à fin avril. La rotation sectorielle entamée en novembre post “Pfizer Day” s’est confirmée au cours des premiers mois de l’année, et les secteurs ayant le plus souffert au plus fort de la crise sont ceux privilégiés par les investisseurs en ce début d’année.

R-co Valor affichait une exposition nette actions à 83,7% à fin avril. La rotation sectorielle entamée en novembre post “Pfizer Day” s’est confirmée au cours des premiers mois de l’année, et les secteurs ayant le plus souffert au plus fort de la crise sont ceux privilégiés par les investisseurs en ce début d’année.

Les renforcements effectués au sein du portefeuille sur les valeurs cycliques l’année dernière ont significativement contribué à la performance du fonds sur les premiers mois de 2021. Ainsi, le secteur des financières profitant de la pentification de la courbe des taux5 s’est démarqué. Les matières premières et particulièrement les valeurs “énergies” se sont également distinguées bénéficiant d’un rebond significatif de la demande.

Moins évident, le secteur de la technologie s’affiche également comme un important contributeur à la performance durant le trimestre. Certaines des GAFAM6 ont su rester attractives contrairement aux valeurs non profitables du secteur. Des titres chinois comme VipShop ou Tencent se sont également avérés particulièrement performants malgré le durcissement de la règlementation. Des prises de bénéfices ont été actées au premier trimestre sur la thématique, via des ventes partielles ou totales.

Consécutivement au fort rebond des valeurs cycliques et dans une stratégie de prise de bénéfices, des ventes partielles ont également été effectuées sur le secteur des matières premières. Cette rotation sectorielle nous a permis de réaliser des renforcements tactiques dans des positions avec des profils plus défensifs appartenant aux secteurs de la santé et des minières aurifères. Certaines valeurs chinoises, impactées par le durcissement de ton des autorités, ont également été renforcées.

Consécutivement au fort rebond des valeurs cycliques et dans une stratégie de prise de bénéfices, des ventes partielles ont également été effectuées sur le secteur des matières premières. Cette rotation sectorielle nous a permis de réaliser des renforcements tactiques dans des positions avec des profils plus défensifs appartenant aux secteurs de la santé et des minières aurifères. Certaines valeurs chinoises, impactées par le durcissement de ton des autorités, ont également été renforcées.

Que peut-on espérer pour le reste de l’année?

Nous conservons pour le moment notre exposition aux valeurs cycliques tout en écrêtant certains titres quand cela nous semble opportun. Aussi longtemps que les banques centrales maintiendront des politiques accommodantes et tant que le marché de l’emploi ne se sera pas normalisé, une exposition à ces valeurs nous semble pertinente. Nous sommes confiants quant à la reprise progressive des économies mais pensons qu’une partie des bonnes nouvelles est déjà prise en compte par le marché.

Nous conservons pour le moment notre exposition aux valeurs cycliques tout en écrêtant certains titres quand cela nous semble opportun. Aussi longtemps que les banques centrales maintiendront des politiques accommodantes et tant que le marché de l’emploi ne se sera pas normalisé, une exposition à ces valeurs nous semble pertinente. Nous sommes confiants quant à la reprise progressive des économies mais pensons qu’une partie des bonnes nouvelles est déjà prise en compte par le marché.

Le spectre d’une inflation hors de contrôle, pouvant forcer les banques centrales à modifier leur politique plus tôt que prévu, pourrait générer de la nervosité. Par ailleurs, les craintes concernant le financement des différents plans de relances portant sur l’augmentation des taxes pourraient se matérialiser et amoindrir l’appétence pour le risque des investisseurs. Dans cette optique, des put7 ont été achetés sur le S&P 500 afin de protéger une partie du portefeuille en cas de correction significative des marchés.

Achevé de rédiger le 19 mai 2021

Source : Rothschild & Co Asset Management Europe, 30/04/2021

R-co Valor

Profitant d’une allocation diversifiée en gestion “Carte Blanche”, R-co Valor propose une exposition flexible sur l’ensemble des classes d’actifs, sans biais sectoriel ou de style et sans contrainte géographique ou référence à un indice. Ce fonds offre un accès sélectif à des thèmes d’investissement innovants et transversaux au travers de choix d’investissement marqués. Le coeur du portefeuille se compose de thèmes structurels de long terme autour desquels s’articule une sélection de titres plus opportuniste. Grâce à leurs analyses les gérants construisent un portefeuille concentré doté d’un couple rendement-risque optimisé.

Principaux risques : Risque de perte en capital, Risque de gestion discrétionnaire, Risque de marché, Risque de crédit, Risque de taux, Risque de change, Risque de contrepartie, Risque lié à l’utilisation d’instruments dérivés. Liste non exhaustive, merci de vous référer à la rubrique “profil de risque” du prospectus de la SICAV.

Notes de bas de page

(1) Source : Bloomberg, 30/04/2021.

(2) Les valeurs cycliques sont fortement corrélées aux cycles de la conjoncture économique. Elles profitent donc fortement des périodes de reprise et d’expansion mais sont également les premières impactées par un ralentissement économique.

(3) Source : https://ourworldindata.org, avril 2021

(4) Source : https://ourworldindata.org, avril 2021.

(5) Représentation graphique des rendements des titres obligataires en fonction de leurs différentes échéances. Dans un environnement économique stable, sans pression inflationniste et endettement excessif, les taux d’intérêts vont croissant avec la date d’échéance des titres obligataires.

(6) Google, Apple, Facebook, Amazon, Microsoft.

(7) Possibilité de vendre un sous-jacent à une date et un prix convenu

Avertissements

Document à caractère non publicitaire, simplifié et non contractuel, exclusivement réservé aux investisseurs professionnels. Les informations, commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne sauraient être considérés comme un conseil en placement, un conseil fiscal, une recommandation ou un conseil en investissement de la part de Rothschild & Co Asset Management Europe. Les informations/opinions/données contenues mentionnées dans ce document, considérées comme légitimes et correctes le jour de leur publication, conformément à l’environnement économique et financier en place à cette date, sont susceptibles d’évoluer à tout moment. Bien que ce document ait été préparé avec le plus grand soin à partir de sources réputées fiables par Rothschild & Co Asset Management Europe, il n’offre aucune garantie quant à l’exactitude et à l’exhaustivité des informations et appréciations qu’il contient, qui n’ont qu’une valeur indicative et sont susceptibles d’être modifiées sans préavis. Rothschild & Co Asset Management Europe n’a pas procédé à une vérification indépendante des informations contenues dans ce document et ne saurait donc être responsable de toute erreur ou omission, ni de l’interprétation des informations contenues dans ce document. Toutes ces données ont été établies sur la base d’informations comptables ou de marché. Les données comptables n’ont pas toutes été auditées par un commissaire aux comptes.

En outre, compte tenu du caractère subjectif de certaines analyses, il convient de souligner que les informations, projections, estimations, anticipations, hypothèses et/ou opinions éventuelles ne sont pas nécessairement mises en pratique par les équipes de gestion de Rothschild & Co Asset Management Europe ou de ses affiliés, qui agissent en fonction de leurs propres convictions. Certains énoncés prévisionnels sont préparés sur la base de certaines hypothèses, qui pourront vraisemblablement différer soit partiellement, soit totalement de la réalité. Toute estimation hypothétique est, par nature, spéculative et il est envisageable que certaines, si ce n’est l’ensemble, des hypothèses relatives à ces illustrations hypothétiques ne se matérialisent pas ou différent significativement des déterminations actuelles. La présente analyse n’est valable qu’au moment de la rédaction du présent rapport.

Les informations ne présument pas de l’adéquation de l’OPC présenté au profil et à l’expérience de chaque investisseur individuel. Rothschild & Co Asset Management Europe ne saurait être tenu responsable d’aucune décision prise sur le fondement des éléments contenus dans ce document ou inspirée par eux.

En cas de doute, et avant toute décision d’investir, nous vous recommandons de prendre contact avec votre conseiller financier ou fiscal. R-co Valor est une Société d’investissement au Capital Variable immatriculée 789 648 409 RCS Paris. R-co Valor Balanced est un compartiment de la SICAV “R-co”, immatriculée 844 443 390 RCS Paris. L’Organisme de Placement Collectif (OPC) présenté ci-dessus est organisé selon la loi française, et réglementé par l’Autorité des marchés financiers (AMF).

L’investissement dans des parts ou actions de tout OPC n’est pas exempt de risques. Avant tout investissement, il est impératif de lire attentivement le DICI et prospectus de l’OPC, et plus particulièrement sa section relative aux risques. Chaque investisseur doit également s’assurer des juridictions dans lesquelles les parts ou actions de l’OPC sont enregistrées. Le DICI/prospectus complet est disponible sur notre site Internet : www.am.eu.rothschildandco.com. La valeur liquidative (VL) / valeur nette d’inventaire (VNI) est disponible sur notre site internet. Les informations présentées ne sont pas destinées à être diffusées et ne constituent en aucun cas une invitation à destination des ressortissants des États-Unis ou de leurs mandataires. Les parts ou actions de l’OPC présenté dans ce document ne sont pas et ne seront pas enregistrées aux États-Unis en application du U.S. Securities Act de 1933 tel que modifié (“Securities Act 1933”) ou admises en vertu d’une quelconque loi des États-Unis. Ces parts ou actions ne doivent ni être offertes, vendues ou transférées aux États-Unis (y compris dans ses territoires et possessions) ni bénéficier, directement ou indirectement, à une “U.S. Person” (au sens du règlement S du Securities Act de 1933) et assimilées (telles que visées dans la loi Américaine dite “HIRE” du 18/03/2010 et dans le dispositif FATCA).

Veuillez noter que les performances passées ne sont pas un indicateur fiable des performances futures, et ne sont pas constantes dans le temps. La valeur des investissements et des revenus en découlant peut varier à la hausse comme à la baisse, et n’est pas garantie. Il est donc possible que vous ne récupériez pas le montant initialement investi. Les variations des taux de change peuvent affecter à la hausse comme à la baisse la valeur des investissements et des revenus en découlant, lorsque la devise de référence de l’OPC est différente de la devise de votre pays de résidence. Les OPC dont la politique d’investissement vise plus particulièrement des marchés ou secteurs spécialisés (comme les marchés émergents) sont généralement plus volatils que les fonds plus généralistes et d’allocation diversifiée. Pour un OPC volatil, les fluctuations peuvent être particulièrement importantes, et la valeur de l’investissement peut donc chuter brusquement de façon importante. Les performances présentées ne tiennent pas compte des éventuels frais et commissions perçus lors de la souscription et rachat des parts ou actions de l’OPC concerné. Les portefeuilles, produits ou valeurs présentés sont soumis aux fluctuations du marché et aucune garantie ne peut être donnée quant à leur évolution future. Le traitement fiscal dépend de la situation individuelle de chaque investisseur, et peut faire l’objet de modifications.

Édité par Rothschild & Co Asset Management Europe, Société de gestion de portefeuille au capital de 1 818 181,89 euros, 29, avenue de Messine – 75008 Paris. Agrément AMF N° GP 17000014, RCS Paris 824 540 173.

Toute reproduction partielle ou totale de ce document est interdite, sans l’autorisation préalable de Rothschild & Co Asset Management Europe, sous peine de poursuites.