Le mois de septembre, fidèle à sa réputation, a effacé toute la dynamique de rattrapage accumulée aux mois de juillet et août. Ainsi, l’Euro Stoxx 50 affichait à l’issue du troisième trimestre une légère baisse de -0,40% en euros, alors que le S&P 500 et le Nasdaq achevaient l’exercice respectivement à +0,23% et -0,38 % tous deux en dollars. Sur la période, la Chine a fortement corrigé (-14,75% pour l’indice Hang Seng en dollars de Hong Kong), impactée par une succession d’évènements anxiogènes pour les investisseurs: durcissement de ton du Parti Communiste Chinois, délitement d’Evergrande, explosion du prix de l’énergie…

Par Yoann Ignatiew, Co-gestionnaire de R-co Valor & R-co Valor Balanced et Charles-Edouard Bilbault, Co-gestionnaire de R-co Valor

Situation macroéconomique

Dans ce contexte, les Banques centrales poursuivent leur travail d’équilibriste en entamant le chemin vers la normalisation de leurs politiques monétaires. Alors que les États-Unis se trouvent en avance par rapport à l’Europe, la Fed semble se positionner pour le début du tapering1 d’ici la fin de l’année, avec une annonce attendue pour le mois de novembre. Le sujet de la remontée des taux, élément fondamentalement anxiogène pour les marchés, semble pour le moment décorrélé de cette première étape. Les membres de la Banque centrale américaine tablent néanmoins sur une échéance plus proche qu’il y a encore quelques mois, avec une remontée attendue d’ici fin 20222. En Europe, Christine Lagarde, confirme le soutien de la BCE en réitérant son positionnement sur la nature “passagère” de l’inflation liée aux difficultés dans les chaînes d’approvisionnement et la hausse du prix de l’énergie.

L’Europe semble se démarquer par la robustesse de sa reprise. La confiance des entreprises de la zone se distinguait ainsi en septembre par sa vigueur, alors que la croissance prévue pour 2022 a été revue à la hausse par l’OCDE, à 4,6%3. Toutefois, en Allemagne, successivement aux élections, de longues négociations sont attendues pour trouver une coalition stable. L’arrivée au pouvoir du FDP pourrait compliquer les discussions budgétaires au niveau européen.

Outre-Atlantique, les tensions politiques tempèrent l’optimisme des acteurs de marchés. Un accord évitant le “shutdown” a été trouvé. En parallèle, le bras de fer continue au Congrès au sujet des différents plans d’investissements proposés par le Gouvernement américain. Des désaccords subsistent, à la fois entre démocrates et républicains, mais également au sein même du Parti majoritaire.

En Chine, la situation se complexifie. Aux craintes entourant la possible chute d’Evergrande, groupe aux activités tentaculaires connu pour son activité dans l’immobilier, sont venues s’ajouter des coupures de courant impactant tout le pays. L’explosion du prix du charbon, assurant actuellement 60% de la production électrique du pays, couplée à l’objectif de neutralité carbone d’ici 2060 par le président Xi Jinping impactent sans distinction particuliers et entreprises, sclérosant ainsi partiellement l’activité manufacturière du pays.

Revue de portefeuille

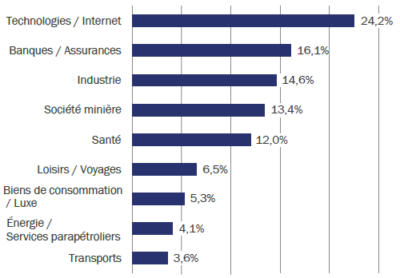

À l’issue de ce trimestre mouvementé, R-co Valor affiche une exposition nette aux actions à 86% à fin septembre. Au cours du troisième trimestre, les meilleurs contributeurs à la performance appartiennent aux secteurs industriels et de l’énergie. Ce dernier a bénéficié de l’explosion des cours du pétrole, supporté par une OPEP+4 qui ne souhaite pas relever significativement ses quotas de production pour le moment. La remontée significative des taux américains a impacté le secteur de la technologie qui s’affiche comme moins bon contributeur à la performance aux côtés des loisirs/ services.

À l’issue de ce trimestre mouvementé, R-co Valor affiche une exposition nette aux actions à 86% à fin septembre. Au cours du troisième trimestre, les meilleurs contributeurs à la performance appartiennent aux secteurs industriels et de l’énergie. Ce dernier a bénéficié de l’explosion des cours du pétrole, supporté par une OPEP+4 qui ne souhaite pas relever significativement ses quotas de production pour le moment. La remontée significative des taux américains a impacté le secteur de la technologie qui s’affiche comme moins bon contributeur à la performance aux côtés des loisirs/ services.

Les valeurs chinoises présentent au sein de ces deux thématiques ont particulièrement pesé sur la période.

Concernant les mouvements au sein du fonds, des renforcements sur la partie croissance et défensive ont été effectués, parallèlement à un allégement de la poche la plus cyclique.

Concernant les mouvements au sein du fonds, des renforcements sur la partie croissance et défensive ont été effectués, parallèlement à un allégement de la poche la plus cyclique.

Des prises de bénéfices ont été actées sur certaines valeurs, notamment issues du secteur des matières premières (Ivanhoe Mines), des industriels (Bombardier) et des financières (Morgan Stanley)5.

Des renforcements ont été réalisés sur des valeurs au profil plus défensif, appartenant notamment au secteur de la santé (Biomarin) mais également sur certaines sociétés du secteur de la technologie souffrant actuellement de la rotation sectorielle mais conservant des perspectives de croissance sans commune mesure (Facebook suite à un allègement de Google, Vipshop).

Que pouvons-nous attendre au cours des prochains mois?

Au chapitre des inquiétudes, la situation des pays émergents est à citer, car certains disposent d’une latitude limitée pour soutenir leur économie. Ainsi, l’inflation a déjà contraint plusieurs Banques centrales à augmenter leurs taux directeurs afin de stabiliser les anticipations. C’est le cas du Brésil, de la Russie ou encore du Mexique. Par ailleurs, la codépendance à la Chine de nombreux de ces pays ne joue pas en leur faveur. Aux États-Unis, la situation politique, les craintes au sujet de l’inflation et le durcissement de la politique monétaire de la Fed pèsent sur le sentiment des investisseurs.

En dépit de ces éléments, nous restons confiants et conservons une exposition aux actions relativement stable, à 86%.

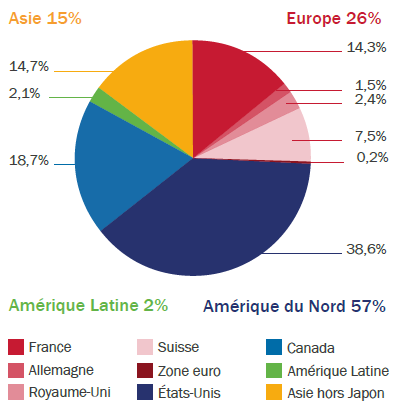

Notre exposition à l’Europe, au plus haut depuis 10 ans, nous semble opportune en raison de la forte croissance prévue pour les prochaines années, des niveaux de valorisation des entreprises particulièrement bas et d’une dynamique de flux porteuse. Outre-Atlantique, Jerome Powell semble pour le moment maîtriser le calendrier de la normalisation et devrait amener le pays en douceur vers le resserrement monétaire.

Notre exposition à l’Europe, au plus haut depuis 10 ans, nous semble opportune en raison de la forte croissance prévue pour les prochaines années, des niveaux de valorisation des entreprises particulièrement bas et d’une dynamique de flux porteuse. Outre-Atlantique, Jerome Powell semble pour le moment maîtriser le calendrier de la normalisation et devrait amener le pays en douceur vers le resserrement monétaire.

Concernant les plans d’investissement, bien qu’ils ne soient probablement pas votés en l’état, ils devraient s’afficher comme de solides soutiens à l’économie, même en cas de montants revus à la baisse. En Chine, bien que la situation ne semble pas encore stabilisée, la correction fulgurante des marchés nous a permis de renforcer certaines lignes à des prix extrêmement attractifs. Le repositionnement de la ligne de conduite communiquée par le Parti, bien qu’entraînant une forte volatilité à court terme, ne remet pas, selon nous, en cause la tendance structurelle et le positionnement du pays comme moteur incontournable de l’économie mondiale.

Achevé de rédiger le 7 octobre 2021

(1) Le tapering désigne la réduction progressive de la politique d’assouplissement monétaire menée par les Banques centrales.

(2) Source : Fed “dot plots’’, Septembre 2021. Les ‘’dots plots” sont des graphiques à points qui représentent les estimations concernant l’évolution des taux d’intérêt.

(3) Source : Organisation de coopération et de développement économiques (OCDE), Septembre 2021.

(4) Organisation des pays exportateurs de pétrole plus ses pays partenaires.

(5) Ne constitue pas un conseil en placement, un conseil fiscal, une recommandation ou un conseil en investissement de la part de Rothschild & Co Asset Management Europe.

Les chiffres cités ont trait aux mois écoulés. Les performances passées ne sont pas un indicateur fiable des performances futures, et ne sont pas constantes dans le temps. L’équipe de gestion est susceptible d’évoluer. Les allocations et répartitions, géographiques et sectorielles, ne sont pas figées et sont susceptibles d’évoluer dans le temps, dans les limites du prospectus du fonds.

Les informations ci-dessus ne constituent pas un conseil en placement ou une recommandation d’investissement. Les informations ne présument pas de l’adéquation de l’OPC présenté au profil et à l’expérience de chaque investisseur individuel.

Avertissements

Document à caractère non publicitaire, simplifié et non contractuel. Les informations, commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne sauraient être considérés comme un conseil en placement, un conseil fiscal, une recommandation ou un conseil en investissement de la part de Rothschild & Co Asset Management Europe. Les informations/opinions/données contenues mentionnées dans ce document, considérées comme légitimes et correctes le jour de leur publication, conformément à l’environnement économique et financier en place à cette date, sont susceptibles d’évoluer à tout moment. Bien que ce document ait été préparé avec le plus grand soin à partir de sources réputées fiables par Rothschild & Co Asset Management Europe, il n’offre aucune garantie quant à l’exactitude et à l’exhaustivité des informations et appréciations qu’il contient, qui n’ont qu’une valeur indicative et sont susceptibles d’être modifiées sans préavis. Rothschild & Co Asset Management Europe n’a pas procédé à une vérification indépendante des informations contenues dans ce document et ne saurait donc être responsable de toute erreur ou omission, ni de l’interprétation des informations contenues dans ce document. Toutes ces données ont été établies sur la base d’informations comptables ou de marché. Les données comptables n’ont pas toutes été auditées par un commissaire aux comptes.

En outre, compte tenu du caractère subjectif de certaines analyses, il convient de souligner que les informations, projections, estimations, anticipations, hypothèses et/ou opinions éventuelles ne sont pas nécessairement mises en pratique par les équipes de gestion de Rothschild & Co Asset Management Europe ou de ses affiliés, qui agissent en fonction de leurs propres convictions. Certains énoncés prévisionnels sont préparés sur la base de certaines hypothèses, qui pourront vraisemblablement différer soit partiellement, soit totalement de la réalité. Toute estimation hypothétique est, par nature, spéculative et il est envisageable que certaines, si ce n’est l’ensemble, des hypothèses relatives à ces illustrations hypothétiques ne se matérialisent pas ou différent significativement des déterminations actuelles. La présente analyse n’est valable qu’au moment de la rédaction du présent rapport.

R-co Valor est une Société d’investissement au Capital Variable immatriculée 789 648 409 RCS Paris. R-co Valor Balanced est un compartiment de la SICAV “Rco”, immatriculée 844 443 390 RCS Paris. Les informations ne présument pas de l’adéquation de l’OPC présenté au profil et à l’expérience de chaque investisseur individuel. Rothschild & Co Asset Management Europe ne saurait être tenu responsable d’aucune décision prise sur le fondement des éléments contenus dans ce document ou inspirée par eux. En cas de doute, et avant toute décision d’investir, nous vous recommandons de prendre contact avec votre conseiller financier ou fiscal. L’Organisme de Placement Collectif (OPC) présenté ci-dessus est organisé selon la loi française, et réglementé par l’Autorité des marchés financiers (AMF). L’investissement dans des parts ou actions de tout OPC n’est pas exempt de risques. Avant tout investissement, il est impératif de lire attentivement le DICI et prospectus de l’OPC, et plus particulièrement sa section relative aux risques. Chaque investisseur doit également s’assurer des juridictions dans lesquelles les parts ou actions de l’OPC sont enregistrées. Le DICI/prospectus complet est disponible sur notre site Internet : www.am.eu.rothschildandco.com. La valeur liquidative (VL) / valeur nette d’inventaire (VNI) est disponible sur notre site internet. Les informations présentées ne sont pas destinées à être diffusées et ne constituent en aucun cas une invitation à destination des ressortissants des États-Unis ou de leurs mandataires. Les parts ou actions de l’OPC présenté dans ce document ne sont pas et ne seront pas enregistrées aux États-Unis en application du U.S. Securities Act de 1933 tel que modifié (“Securities Act 1933”) ou admises en vertu d’une quelconque loi des États-Unis. Ces parts ou actions ne doivent ni être offertes, vendues ou transférées aux États-Unis (y compris dans ses territoires et possessions) ni bénéficier, directement ou indirectement, à une “U.S. Person” (au sens du règlement S du Securities Act de 1933) et assimilées (telles que visées dans la loi Américaine dite “HIRE” du 18/03/2010 et dans le dispositif FATCA).

Veuillez noter que les performances passées ne sont pas un indicateur fiable des performances futures, et ne sont pas constantes dans le temps. La valeur des investissements et des revenus en découlant peut varier à la hausse comme à la baisse, et n’est pas garantie. Il est donc possible que vous ne récupériez pas le montant initialement investi. Les variations des taux de change peuvent affecter à la hausse comme à la baisse la valeur des investissements et des revenus en découlant, lorsque la devise de référence de l’OPC est différente de la devise de votre pays de résidence. Les OPC dont la politique d’investissement vise plus particulièrement des marchés ou secteurs spécialisés (comme les marchés émergents) sont généralement plus volatils que les fonds plus généralistes et d’allocation diversifiée. Pour un OPC volatil, les fluctuations peuvent être particulièrement importantes, et la valeur de l’investissement peut donc chuter brusquement de façon importante. Les performances présentées ne tiennent pas compte des éventuels frais et commissions perçus lors de la souscription et rachat des parts ou actions de l’OPC concerné. Les portefeuilles, produits ou valeurs présentés sont soumis aux fluctuations du marché et aucune garantie ne peut être donnée quant à leur évolution future. Le traitement fiscal dépend de la situation individuelle de chaque investisseur, et peut faire l’objet de modifications.

Édité par Rothschild & Co Asset Management Europe, Société de gestion de portefeuille au capital de 1 818 181,89 euros, 29, avenue de Messine – 75008 Paris.

Agrément AMF N° GP 17000014, RCS Paris 824 540 173.

Toute reproduction partielle ou totale de ce document est interdite, sans l’autorisation préalable de Rothschild & Co Asset Management Europe, sous peine de poursuites.