Courant 2018, les marchés ont atteint une forme de “lévitation”, convaincus que la “tech” américaine resterait sur des plus hauts et continuerait son ascension, entraînant l’ensemble des marchés dans son sillage. En fin d’année, l’atterrissage fut brutal, avec des corrections massives enregistrées par le secteur ainsi que sur la quasi-totalité des indices.

2018, creuset d’incertitudes

Citons pêle-mêle: la guerre commerciale sino-américaine, le “shutdown” aux États-Unis, la sous-performance des indices américains sur décembre, les interminables discussions autour du “Brexit”, le mouvement des “Gilets jaunes” en France, les pressions sur l’Italie en dépit d’avancées sur la négociation de son déficit avec la Commission européenne et enfin l’impression véhiculée par la Fed d’avoir enclenché le pilotage automatique dans la conduite de sa politique monétaire…

Le ralentissement économique chinois semble également se concrétiser, aussi bien qu’à l’échelle mondiale, même si cette tendance s’avère moins marquée en Amérique du Nord qu’en Asie et en Europe. À la lumière de ces éléments, le sentiment manifesté par les investisseurs au mois de décembre, que nous ne nous dirigeons pas uniquement vers un ralentissement économique mais plutôt vers une récession, après neuf ans de hausse quasi-continue, semble trouver quelques justifications… Il s’agit clairement du signal envoyé par le marché le 24 décembre dernier.

Le grand revirement de la Fed

Le virage à 180 degrés amorcé par la Fed représente incontestablement l’évènement marquant de ce début d’année. Dès fin décembre, une inflexion probable transparaissait dans le discours de Jerome Powell, l’actuel Président de l’Institution, lorsque ce dernier avait évoqué la notion de patience, une terminologie reprise ensuite dans les Minutes de la Fed. Il semble désormais que cette idée soit partagée par la majorité des membres du FOMC. Un tel changement de cap dans un laps de temps aussi court, seulement six semaines, constitue un fait rarissime. L’attitude de la Federal Reserve et l’exécution quasi-mécanique de son processus de normalisation, tout particulièrement dans la réduction du bilan, ont totalement été révisées. Dorénavant, la Banque centrale américaine semble davantage se préoccuper de soutenir le marché.

La guerre commerciale continue de préoccuper les marchés

Les négociations se poursuivent entre les autorités américaine et chinoise en vue d’une résolution de la guerre commerciale mais l’issue demeure pour l’heure incertaine. Si, sur les questions des échanges de biens et de la réduction des déficits commerciaux une entente semble envisageable, en revanche, les problématiques de propriété intellectuelle et d’échanges dans le secteur technologique pourraient s’avérer beaucoup plus complexes à régler. Impossible de prédire si la limite du 1er mars 2019, date à laquelle les tarifs douaniers doivent être revus à la hausse, va être maintenue, reportée, ou si un accord partiel sera conclu avec un renvoi ultérieur des négociations sur les questions les plus délicates… toutes les options restent envisageables.

Une avancée, même partielle, pourrait servir de base pour les négociations avec les européens et les japonais, et enverrait dès lors un signal positif susceptible de relancer les échanges mondiaux et donc la croissance économique. Les investisseurs interprèteraient un tel signe comme une libération et anticipent d’ailleurs déjà cette éventualité. L’effet mécanique d’un accord, à moins qu’il ne dissipe l’ensemble des doutes et ne résolve l’intégralité des dissensions, scénario hautement improbable, n’impactera pas de manière considérable les marchés.

On the wall

Après 35 jours de “shutdown”, conclus par un accord entre républicains et démocrates jugé insatisfaisant par Donald Trump, ce dernier a finalement mis à exécution sa menace de proclamer l’état d’urgence national afin d’obtenir les financements nécessaires pour la construction de son mur à la frontière mexicaine. Néanmoins, les recours judiciaires déjà engagés par seize États américains devraient considérablement ralentir le déclenchement de la procédure et le déblocage des fonds. Compte tenu de cette situation, le Président Trump, contrarié dans la mise en oeuvre de sa mesure phare et contraint d’afficher des victoires significatives auprès de son électorat, pourrait dès lors vouloir trouver rapidement une issue favorable à la question épineuse de la guerre commerciale.

Changement de ton de l’Administration américaine

En ce début d’année et en dépit de ce nouveau coup d’éclat, il semble évident que Donald Trump et son Administration se préoccupent davantage de l’état de santé des marchés. Autant, ce dernier pérorait lorsque la croissance du pays affichait +4% et qu’une certaine euphorie régnait sur les Bourses américaines, mais avec la correction survenue au dernier trimestre, la plus forte depuis 1931, la Maison-Blanche semble s’inquiéter de la dynamique des indices boursiers tout comme de la dégradation des marchés de crédit. Ce changement de ton, associé au revirement de la Fed, constitue les données essentielles pour comprendre le fort rebond de 2019. Néanmoins, ce mouvement haussier illustre l’exact opposé du constat du quatrième trimestre 2018: les secteurs cycliques, à l’exception des financières, remontent fortement au détriment des secteurs plus défensifs tels que les télécoms, les services, la santé…

Un renforcement progressif des actions au cours du quatrième trimestre

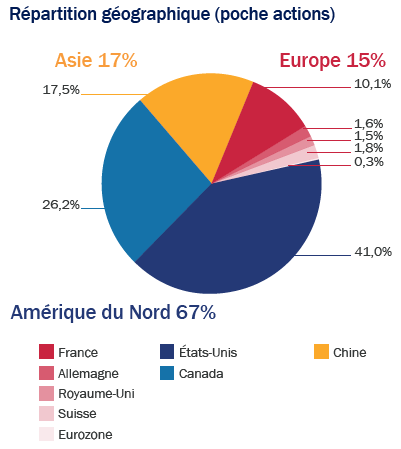

La poche de liquidité, environ 20% du portefeuille en fin de troisième trimestre 2018, a été réduite progressivement afin d’investir sur les marchés d’actions. Notre exposition sur la Chine a significativement augmenté fin octobre au gré de renforcements de titres et de l’introduction de Momo Inc. et de Tencent. Ces mouvements ont ainsi fait progresser notre exposition aux actions, aussi bien en absolu qu’en relatif. En novembre, nous avons continué de renforcer notre allocation avec un biais clairement cyclique, notamment autravers de valeurs industrielles et des matières premières… Enfin, courant décembre, notre exposition aux marchés d’actions a atteint 93% suite au rachat de l’intégralité de nos couvertures futures sur S&P 500 et, dans la continuité du mois de novembre, nous avons poursuivi nos investissements dans des sociétés parmi lesquelles Canadian Ressources, Alibaba et certaines valeurs financières.

Des mouvements sur les thèmes défensifs du portefeuille

Les laboratoires pharmaceutiques et la santé font partie des rares secteurs à avoir affiché des performances positives sur le trimestre, en absolu comme en relatif. Cette dynamique justifie des prises de bénéfices progressives sur certaines valeurs afin de les réallouer sur des titres présentant des points d’entrée attrayants. Nous avons donc fait évoluer notre allocation en particulier sur les grands laboratoires pharmaceutiques américains. Nous avons sorti Eli Lily & Co au profit de Fresenius Medical Care, une société spécialisée dans la dialyse, introduite en portefeuille fin novembre et avons renforcé Gilead Inc. sur la biotechnologie.

Le secteur aurifère s’est lui aussi montré résilient sur la période. Si ce second “ballaste”, mis en place en 2016-2017, n’a pas rempli son rôle au cours des neuf premiers mois de 2018, la légère remontée des cours de l’or lui a permis de finir en territoire positif sur la fin de l’année. Les mouvements opérés par les investisseurs au sein de ce dernier nous permettent, en outre, d’observer la rotation très défensive du marché. Enfin, deux opérations d’envergure ont marqué ce début d’année, illustrant parfaitement la thématique de restructuration sectorielle sur laquelle nous nous étions positionnés au travers de ces secteurs. Celgene a fait l’objet d’une OPA par Bristol-Myers Squibb offrant ainsi une prime d’environ 33%, l’opération n’est néanmoins pas encore finalisée. Sur les aurifères, Golcorp Inc. a, quant à elle, fait l’objet d’un rachat par Newmont Mining avec une prime de 17%.

Une gestion tactique du risque en 2019

La tendance macroéconomique pour 2019 ne devrait pas être exceptionnellement favorable. Un tel scénario ne serait d’ailleurs pas souhaitable. Une reprise trop forte de l’économie entraînerait de nouveau des pressions sur les taux d’intérêt. La politique plus accommodante de la Fed laisse un répit aux marchés pour, a priori, encore deux trimestres. Nous garderons donc un oeil attentif sur l’inflation salariale aux États-Unis afin de mesurer son impact sur l’inflation structurelle du pays, compte tenu du risque de remontée des taux longs en cas d’environnement inflationniste.

Pour le moment, les taux d’intérêt américains ont globalement baissé, que ce soit sur la partie longue ou courte de la courbe. Cet environnement supporte les valorisations des marchés d’actions mais également l’ensemble de l’économie. Toutefois, en dépit du fort rebond de janvier, nous n’atteignons pas des niveaux comparables à ceux de fin 2017. De plus, les attentes sur la progression des bénéfices se révèlent très raisonnables et de fortes révisions à la baisse ont pu être observées. Par conséquent, les marchés boursiers ne s’inscrivent pas dans un optimisme béat, même si les primes de risque ont légèrement diminué suite à l’évolution de l’environnement politico-économique.

Dans ce contexte, et avec un niveau d’investissement en actions s’élevant actuellement à 92%, nous serons particulièrement vigilants vis-à-vis de ces paramètres. Depuis le début de l’année, nous avons pris des profits, à la marge, sur des compagnies de transport canadiennes, dans le secteur de l’énergie sur des sociétés telles que Concho Ressources, ainsi que sur LVMH dans le luxe. Nous adoptons donc une gestion tactique du risque en fonction des variations sur les facteurs cités préalablement et des opportunités qui seront amenées à se présenter sur les marchés, notamment si les taux venaient à repartir à la hausse.

Achevé de rédiger le 21 février 2019.

Durée de placement recommandée : 5 ans

Durée de placement recommandée : 5 ans

Le niveau de risque de cet OPCVM est de 5 (volatilité comprise entre 10% et 15%) et reflète principalement une politique de gestion discrétionnaire sur les marchés actions et produits de taux. Les données historiques utilisées pour le calcul de cet indicateur synthétique pourraient ne pas constituer une indication fiable du profil de risque futur de l’OPCVM. La catégorie de risque associée à l’OPCVM n’est pas garantie et pourra évoluer dans le temps à la hausse comme à la baisse. La catégorie la plus faible ne signifie pas sans risque. L’OPCVM n’est pas garanti en capital. Autres facteurs de risque importants, non pris en compte de manière adéquate par l’indicateur : risque de crédit, risque de liquidité, impact des techniques telles que des produits dérivés. La survenance de l’un de ces risques pourra entraîner une baisse de la valeur liquidative de l’OPC. Pour de plus amples informations sur le profil de risque et ses principaux contributeurs, merci de vous référer au prospectus.

Avertissements

Les commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne constituent ni une recommandation d’investissement ni un conseil.

Rothschild & Co Asset Management Europe ne saurait être tenu responsable d’aucune décision prise sur le fondement des éléments contenus dans ce document ou inspirée par eux (reproduction totale ou partielle interdite sauf accord préalable de Rothschild & Co Asset Management Europe). Dans la mesure où des données externes sont utilisées pour l’établissement des termes du présent document, ces données émanent de sources réputées fiables mais dont l’exactitude ou l’exhaustivité ne sont pas garanties. Rothschild & Co Asset Management Europe n’a pas procédé à une vérification indépendante des informations contenues dans ce document et ne saurait donc être responsables de toute erreur ou omission, ni de l’interprétation des informations contenues dans ce document. La présente analyse n’est valable qu’au moment de la rédaction du présent rapport. L’Organisme de Placement Collectif (OPC) présenté ci-dessus est organisé selon la loi française, et réglementé par l’Autorité des marchés financiers (AMF). L’OPC pouvant être enregistré à l’étranger en vue de sa commercialisation active, il appartient à chaque investisseur de s’assurer des juridictions dans lesquelles l’OPC est effectivement enregistrés. Pour chaque juridiction concernée, l’investisseur est invité à se référer aux spécificités propres à chaque pays, indiquées dans la section “caractéristiques administratives”. L’émetteur de ce document est Rothschild & Co Asset Management Europe, qui est une société de gestion de portefeuille agréée et réglementée par l’Autorité des marchés financiers (www.amf-france.org) sous le numéro GP-17000014. Les informations présentées ne sont pas destinées à être diffusées et ne constituent en aucun cas une invitation à destination de ressortissants des États-Unis ou de leurs mandataires. Les parts ou actions de l’OPC présenté dans ce document ne sont et ne seront pas enregistrés aux États-Unis en application du U.S. Securities Act de 1933 tel que modifié (ci-après le “Securities Act”) ou admises en vertu d’une quelconque loi des États-Unis. Les parts ou actions dudit OPC ne doivent être ni offertes, ni vendues, ni transférées aux États-Unis, y compris dans ses territoires et possessions, ni bénéficier, de façon directe et indirecte à une “U.S. Person”, au sens du règlement S du Securities Act, et assimilées, telles que visées par la loi américaine dite “HIRE” du 18 mars 2010 et dans le dispositif FATCA. Les informations contenues dans ce document ne constituent pas un conseil en placement, une recommandation d’investissement ou un conseil fiscal. Les informations ne présument pas de l’adéquation de l’OPC qui y est présenté aux besoins, au profil et à l’expérience de chaque investisseur individuel. En cas de doutes quant aux informations présentées ou à l’adéquation de l’OPC quant aux besoins personnels, et avant toute décision d’investir, nous vous recommandons de prendre contact avec votre conseiller financier ou fiscal. L’investissement dans des parts ou actions de tout OPC n’est pas exempt de risques. Avant toute souscription dans un OPC, veuillez lire attentivement le prospectus, et plus particulièrement sa section relative aux risques, et le document d’information clé pour l’investisseur (DICI). La valeur liquidative (VL) / valeur nette d’inventaire (VNI) est disponible sur le site internet www.am.eu.rothschildandco.com. Veuillez noter que les performances passées ne préjugent pas des performances futures. Ces performances ne sont pas constantes dans le temps. La valeur des investissements et des revenus en découlant peut varier à la hausse comme à la baisse, et n’est pas garantie. Il est donc possible que vous ne récupériez pas le montant initialement investi. Les variations des taux de change peuvent affecter à la hausse comme à la baisse la valeur des investissements et des revenus en découlant, lorsque la devise de référence de l’OPC est différente de la devise de votre pays de résidence. Les OPC dont la politique d’investissement vise plus particulièrement des marchés ou secteurs spécialisés (comme les marchés émergents) sont généralement plus volatils que les fonds plus généralistes et diversifiés. Pour un OPC volatil, les fluctuations peuvent être particulièrement importantes, et la valeur de l’investissement peut donc chuter brusquement de façon importante. Les portefeuilles, produits ou valeurs présentés sont soumis aux fluctuations du marché et aucune garantie ne peut être donnée quant à leur évolution future. Le traitement fiscal dépend de la situation individuelle de chaque investisseur, et peut faire l’objet de modifications.