Les dernières avancées de la guerre commerciale sino-américaine ont permis une dissipation partielle du risque de récession apparu fin 2018 et une légère inflexion du ralentissement de la croissance, notamment en Chine, commence à se dessiner.

En ce début d’année, la Chine, locomotive de la croissance mondiale, profite de la bonne tenue de son économie conjuguée aux premiers effets des mesures de relance initiées début 2019 par les Autorités. Même si cela demande à être confirmé, les indicateurs macroéconomiques pointent une situation plus favorable qu’anticipée, notamment vis-à-vis du reste du monde.

Aux États-Unis, la course à l’investiture démocrate est lancée et les sondages sont déjà scrutés de près par les opérateurs de marchés. Enfin, au niveau mondial, la dichotomie entre les indices de confiance du secteur des services et du secteur manufacturier persiste.

4e trimestre 2019

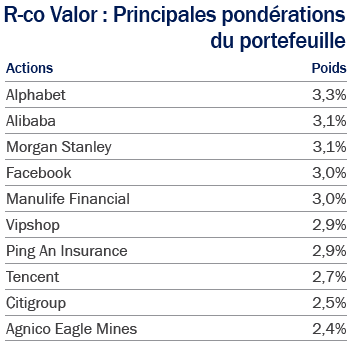

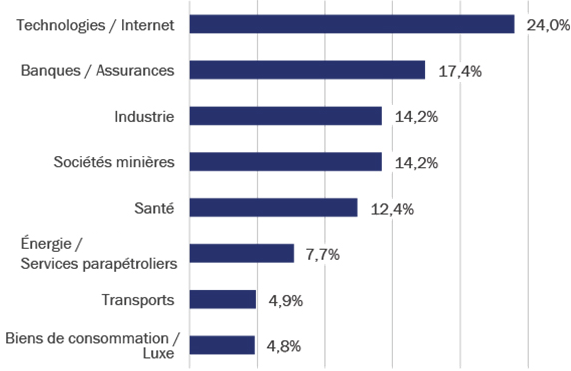

Au cours du dernier trimestre 2019, le secteur de la technologie a été le principal contributeur à la performance du fonds, essentiellement grâce à des valeurs telles que Vipshop ou Alibaba. Globalement, les titres chinois liés à Internet et cotés aux États-Unis ont affiché des performances remarquables suite, notamment, à la dissipation d’une partie des incertitudes engendrées par la guerre commerciale sino-américaine. La part du e-commerce continue de progresser en Chine et les ventes ont battu de nouveaux records lors des dernières périodes de promotions.

Au cours du dernier trimestre 2019, le secteur de la technologie a été le principal contributeur à la performance du fonds, essentiellement grâce à des valeurs telles que Vipshop ou Alibaba. Globalement, les titres chinois liés à Internet et cotés aux États-Unis ont affiché des performances remarquables suite, notamment, à la dissipation d’une partie des incertitudes engendrées par la guerre commerciale sino-américaine. La part du e-commerce continue de progresser en Chine et les ventes ont battu de nouveaux records lors des dernières périodes de promotions.

Aux États-Unis, la récente baisse dans les sondages d’Elizabeth Warren, candidate démocrate particulièrement critique vis-à-vis de la situation monopolistique des grandes entreprises “tech” américaines, s’est relevée bénéfique pour Facebook et Alphabet. Ces deux titres ont poursuivi leur progression “entamée dès le début de l’année. Dans ce contexte, nos principaux mouvements ont concerné la vente d’Apple ainsi que plusieurs allégements de Vipshop, dans le but de réduire les risques liés à ces positions et de prendre des bénéfices sur des titres ayant enregistré des progressions conséquentes.

Les entreprises financières américaines ont également affiché d’excellentes performance sur le trimestre. Les sondages moins favorables à la candidate Warren, mais surtout la légère pentification de la courbe des taux, leurs ont été particulièrement profitables. En effet, après trois baisses de taux successives, la Fed devrait désormais observer le statu quo. De plus, la période électorale offre davantage de visibilité car ces circonstances lui imposent une certaine neutralité. Une situation propice au secteur. En outre, la consommation des ménages reste porteuse. Les événements commerciaux de fin d’année (Black Friday, Thanksgiving) ont permis d’observer une hausse des ventes de 7% par rapport à l’année précédente. Aussi, l’activité liée aux cartes de crédit demeure solide avec des taux de défaut globalement stables. Dans ce contexte, Citigroup, Capital One et Morgan Stanley ont été des contributeurs importants à la performance du fonds et nous avons profité de cette tendance pour prendre quelques bénéfices sur cette dernière.

Les entreprises financières américaines ont également affiché d’excellentes performance sur le trimestre. Les sondages moins favorables à la candidate Warren, mais surtout la légère pentification de la courbe des taux, leurs ont été particulièrement profitables. En effet, après trois baisses de taux successives, la Fed devrait désormais observer le statu quo. De plus, la période électorale offre davantage de visibilité car ces circonstances lui imposent une certaine neutralité. Une situation propice au secteur. En outre, la consommation des ménages reste porteuse. Les événements commerciaux de fin d’année (Black Friday, Thanksgiving) ont permis d’observer une hausse des ventes de 7% par rapport à l’année précédente. Aussi, l’activité liée aux cartes de crédit demeure solide avec des taux de défaut globalement stables. Dans ce contexte, Citigroup, Capital One et Morgan Stanley ont été des contributeurs importants à la performance du fonds et nous avons profité de cette tendance pour prendre quelques bénéfices sur cette dernière.

Bénéficiant, lui aussi, de la dissipation de certains risques de nature politique, le secteur de la santé a affiché une performance notable sur la période. Nous avons continué de consolider notre position sur BioMarin. Un choix payant suite à la performance du titre, notamment au cours de la dernière quinzaine du mois de décembre. D’autres sous-secteurs, tels que les laboratoires pharmaceutiques (AstraZeneca, Pfizer) et la MedTech (Medtronic) ont profité d’une dynamique similaire.

Profitant de la dissipation des craintes de risques récessifs, le secteur industriel s’affiche comme un contributeur notable à la performance de la SICAV sur le trimestre. Le seul mouvement opéré a porté sur le renforcement, à la marge, de Bombardier, profitant de différentes opportunités de marché. Pour ce titre très volatil actuellement en restructuration, 2020 sera une année charnière, notamment en ce qui concerne la génération de flux de trésorerie disponible.

Au final, c’est au sein du secteur des transports que nous avons été le plus actif au cours du trimestre. Nous avons renforcé assez significativement Canadian Pacific Railway et Union Pacific Railway pour atteindre environ 2% de l’allocation la poche actions pour chaque position. Ces deux valeurs ont affiché des performances globalement supérieures au reste du secteur, profitant d’une augmentation des volumes transportés, de l’amélioration des perspectives concernant la guerre commerciale et de l’inflexion des échanges commerciaux anticipée pour 2020.

Au final, c’est au sein du secteur des transports que nous avons été le plus actif au cours du trimestre. Nous avons renforcé assez significativement Canadian Pacific Railway et Union Pacific Railway pour atteindre environ 2% de l’allocation la poche actions pour chaque position. Ces deux valeurs ont affiché des performances globalement supérieures au reste du secteur, profitant d’une augmentation des volumes transportés, de l’amélioration des perspectives concernant la guerre commerciale et de l’inflexion des échanges commerciaux anticipée pour 2020.

Au cours de l’été, l’appréciation des minières aurifères détenues en portefeuille nous a incité à opérer quelques prises de bénéfices, notamment sur Barrick Gold et Pretium Resources, avant de réinvestir dans cette dernière en fin d’année. Nous souhaitons conserver une exposition relativement stable à ce secteur et les opérations réalisées n’ont été que très marginales. Nous demeurons positifs vis-à-vis des fondamentaux du marché aurifère. Sur la partie non-aurifère, Teck Resources a souffert de la baisse importante des cours du charbon métallurgique durant l’année 2019, et ce, en dépit d’un mouvement de reprise observé sur les cours du cuivre. Ivanhoe Mines a également profité de la hausse des prix du palladium et du platine. Nous n’avons opéré aucun mouvement sur ce segment.

1er trimestre 2020

Au cours de ce premier trimestre 2020, nous resterons particulièrement attentifs aux tractations entre la Chine et les États-Unis concernant la guerre commerciale. La “Phase 1” d’un accord plus global vient d’être signée et nous observerons attentivement l’enclenchement des négociations de la “Phase 2”. Cette première étape a néanmoins été largement anticipée par les marchés au cours des dernières semaines et les niveaux de valorisation actuels s’avèrent particulièrement élevés au regard de comparables historiques. Dans un environnement de taux plus faibles qu’au cours des précédents cycles économiques, cette situation a pour effet de générer une prime de risque action particulièrement élevée, un phénomène qui nous incite à rester positionnés sur ce marché.

Nous serons tout aussi vigilants quant au déroulement des élections américaines, notamment aux primaires démocrates. Une fois cette première étape passée, la course à la Maison-Blanche risque d’ébranler un certain nombre de secteurs et nous veillerons à limiter notre exposition au risque en telles circonstances. Enfin, en ce début d’année, nous scrutons avec attention les résultats des sociétés du quatrième trimestre 2019 ainsi que les orientations des managements pour 2020. Avec une allocation en actions encore légèrement réduite au cours du trimestre et s’élevant actuellement à environ 70% de l’actifs net du portefeuille, notre positionnement nous semble parfaitement raisonnable compte tenu de l’environnement dans lequel nous évoluons et nous offre toute latitude pour réagir au moment opportun.

Source : Rothschild & Co Asset management Europe, 31/12/2019

Les caractéristiques du portefeuille ne sont pas figées et sont susceptibles d’évoluer dans le temps.

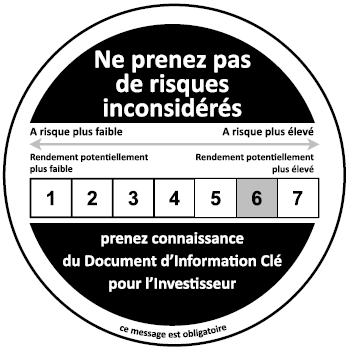

Durée de placement recommandée : 5 ans

Durée de placement recommandée : 5 ans

Le niveau de risque de cet OPCVM est de 6 (volatilité comprise entre 15% et 25%) et reflète principalement une politique de gestion discrétionnaire sur les marchés actions et produits de taux. Les données historiques utilisées pour le calcul de cet indicateur synthétique pourraient ne pas constituer une indication fiable du profil de risque futur de l’OPCVM. La catégorie de risque associée à l’OPCVM n’est pas garantie et pourra évoluer dans le temps à la hausse comme à la baisse. La catégorie la plus faible ne signifie pas sans risque. L’OPCVM n’est pas garanti en capital. Autres facteurs de risque importants, non pris en compte de manière adéquate par l’indicateur : risque de crédit, risque de liquidité, impact des techniques telles que des produits dérivés. La survenance de l’un de ces risques pourra entraîner une baisse de la valeur liquidative de l’OPC. Pour de plus amples informations sur le profil de risque et ses principaux contributeurs, merci de vous référer au prospectus.

Avertissements

Les commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne constituent ni une recommandation d’investissement ni un conseil. Rothschild & Co Asset Management Europe ne saurait être tenu responsable d’aucune décision prise sur le fondement des éléments contenus dans ce document ou inspirée par eux (reproduction totale ou partielle interdite sauf accord préalable de Rothschild & Co Asset Management Europe). Dans la mesure où des données externes sont utilisées pour l’établissement des termes du présent document, ces données émanent de sources réputées fiables mais dont l’exactitude ou l’exhaustivité ne sont pas garanties. Rothschild & Co Asset Management Europe n’a pas procédé à une vérification indépendante des informations contenues dans ce document et ne saurait donc être responsable de toute erreur ou omission, ni de l’interprétation des informations contenues dans ce document. La présente analyse n’est valable qu’au moment de la rédaction du présent rapport.

Compte tenu du caractère subjectif de certaines analyses, il convient de souligner que les informations, projections, estimations, anticipations, hypothèses et/ou opinions éventuelles ne sont pas nécessairement mises en pratique par les équipes de gestion de Rothschild & Co Asset Management Europe, qui agissent en fonction de leurs propres convictions. Certains énoncés prévisionnels sont préparés sur la base de certaines hypothèses, qui pourront vraisemblablement différer soit partiellement, soit totalement de la réalité. Toute estimation hypothétique est, par nature, spéculative et il est envisageable que certaines, si ce n’est l’ensemble, des hypothèses relatives à ces illustrations hypothétiques ne se matérialisent pas ou différent significativement des déterminations actuelles. La responsabilité de Rothschild & Co Asset Management Europe ne saurait être engagée du fait des informations contenues dans ce document et notamment par une prise de décision de quelque nature que ce soit sur la base de ces informations.

L’Organisme de Placement Collectif (OPC) présenté ci-dessus est organisé selon la loi française, et réglementé par l’Autorité des marchés financiers (AMF). L’OPC pouvant être enregistré à l’étranger en vue de sa commercialisation active, il appartient à chaque investisseur de s’assurer des juridictions dans lesquelles l’OPC est effectivement enregistré. Pour chaque juridiction concernée, l’investisseur est invité à se référer aux spécificités propres à chaque pays, indiquées dans la section “caractéristiques administratives”. L’émetteur de ce document est Rothschild & Co Asset Management Europe, qui est une société de gestion de portefeuille agréée et réglementée par l’Autorité des marchés financiers (www.amf-france.org) sous le numéro GP-17000014. Les informations présentées ne sont pas destinées à être diffusées et ne constituent en aucun cas une invitation à destination de ressortissants des États-Unis ou de leurs mandataires. Les parts ou actions de l’OPC présenté dans ce document ne sont et ne seront pas enregistrés aux États-Unis en application du U.S. Securities Act de 1933 tel que modifié (ci-après le “Securities Act”) ou admises en vertu d’une quelconque loi des États-Unis. Les parts ou actions dudit OPC ne doivent être ni offertes, ni vendues, ni transférées aux États-Unis, y compris dans ses territoires et possessions, ni bénéficier, de façon directe et indirecte à une “U.S. Person”, au sens du règlement S du Securities Act, et assimilées, telles que visées par la loi américaine dite “HIRE” du 18 mars 2010 et dans le dispositif FATCA. Les informations contenues dans ce document ne constituent pas un conseil en placement, une recommandation d’investissement ou un conseil fiscal. Les informations ne présument pas de l’adéquation de l’OPC qui y est présenté aux besoins, au profil et à l’expérience de chaque investisseur individuel. En cas de doutes quant aux informations présentées ou à l’adéquation de l’OPC quant aux besoins personnels, et avant toute décision d’investir, nous vous recommandons de prendre contact avec votre conseiller financier ou fiscal. L’investissement dans des parts ou actions de tout OPC n’est pas exempt de risques. Avant toute souscription dans un OPC, veuillez lire attentivement le prospectus, et plus particulièrement sa section relative aux risques, et le document d’information clé pour l’investisseur (DICI). La valeur liquidative (VL) / valeur nette d’inventaire (VNI) est disponible sur le site internet www.am.eu.rothschildandco.com

Veuillez noter que les performances passées de l’OPC présenté dans ce document ne préjugent pas des performances futures. Ces performances ne sont pas constantes dans le temps. La valeur des investissements et des revenus en découlant peut varier à la hausse comme à la baisse, et n’est pas garantie. Il est donc possible que vous ne récupériez pas le montant initialement investi. Les variations des taux de change peuvent affecter à la hausse comme à la baisse la valeur des investissements et des revenus en découlant, lorsque la devise de référence de l’OPC est différente de la devise de votre pays de résidence. Les OPC dont la politique d’investissement vise plus particulièrement des marchés ou secteurs spécialisés (comme les marchés émergents) sont généralement plus volatils que les fonds plus généralistes et d’allocation diversifiée. Pour un OPC volatil, les fluctuations peuvent être particulièrement importantes, et la valeur de l’investissement peut donc chuter brusquement de façon importante. Les performances présentées ne tiennent pas compte des éventuels frais et commissions perçus lors de la souscription et rachat des parts ou actions de l’OPC concerné. Les portefeuilles, produits ou valeurs présentés sont soumis aux fluctuations du marché et aucune garantie ne peut être donnée quant à leur évolution future. Le traitement fiscal dépend de la situation individuelle de chaque investisseur, et peut faire l’objet de modifications.

Rothschild & Co Asset Management Europe – 29 avenue de Messine – 75008 Paris Société de gestion agréée par l’AMF n° GP-17000014