Le dernier trimestre de l’année s’est vu rythmé par une succession de nouvelles favorables aux marchés: fin de l’incertitude électorale aux États-Unis, développement de vaccins efficaces contre la Covid-19, conclusion de la saga du “Brexit”, etc. Certains indices actions ont, dans la foulée, atteint leur plus haut niveau historique, à l’image du S&P 500, avec une performance de près de 12% sur le trimestre [1].

Par Yoann Ignatiew, Co-gestionnaire de R-co Valor & R-co Valor Balanced, Charles-Edouard Bilbault, Co-gestionnaire de R-co Valor et Emmanuel Petit, Co-gestionnaire de R-co Valor Balanced et Responsable de la Gestion Obligataire.

D’un point de vue macroéconomique, la situation reste en demi-teinte

La reprise amorcée au cours du troisième trimestre s’est trouvée freinée prématurément par la recrudescence des cas de contamination suivie d’un renforcement des mesures de restriction en Europe et aux États-Unis. Symptômes de cette dichotomie, un indice PMI2 manufacturier en Europe en expansion à 55 accompagné d’un PMI du secteur des services en régression significative à 46. Aux États-Unis, le chiffre du chômage en baisse, à 6,7%3, cache en réalité de fortes disparités au sein de la population ainsi qu’une exclusion des statistiques des travailleurs renonçant à chercher activement un emploi. La Chine semble, de son côté, sortir la tête haute de cette pandémie avec un chiffre de croissance de 6,5% pour le quatrième trimestre et une balance commerciale affichant un excédent global record de 535 milliards de dollars4.

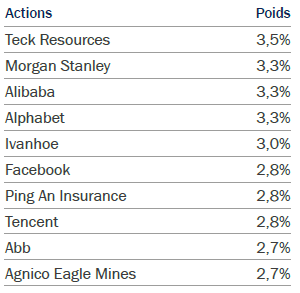

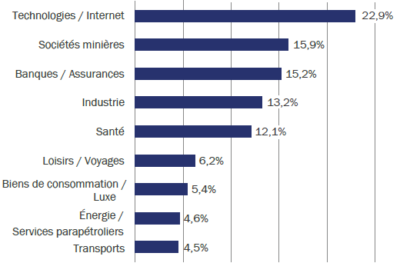

Porté par un mouvement de réallocation procyclique des marchés actions, R-co Valor a bénéficié, au cours du quatrième trimestre, de la performance de ses allocations industrielles, financières et matières premières. L’exposition aux actions a augmenté à la marge depuis fin septembre, passant de 83% à 84%, à fin décembre. Une stratégie de prise de bénéfices a été mise en place tout au long de la remontée des indices.

Certaines valeurs cycliques ont été allégées et l’allocation sur le secteur automobile a été intégralement vendue avec les sorties de l’équipementier Magna International et du constructeur chinois Great Wall Motor. En parallèle, des renforcements ont été effectués sur des titres avec un profil plus défensif appartenant, notamment, aux secteurs de la santé et des minières aurifères.

Nous avons également renforcé, à la marge, certaines valeurs du secteur de la technologie à la suite d’une correction en fin d’année laissant apparaître des points d’entrée attrayants. Un nouveau titre industriel a été initié sur la période, le groupe ferroviaire français Alstom, acteur clé de la mobilité durable. L’exposition géographique a légèrement évolué au profit de l’Europe qui atteint 25% de la poche action à fin décembre. L’Amérique du Nord et la Chine représentent respectivement 58% et 17%.

Les marchés semblent poursuivre leur chemin, comme en lévitation, soutenus par des chiffres macroéconomiques plutôt porteurs, des banques centrales particulièrement accommodantes, et des plans de relance significatifs. Trois évènements pourraient venir contrarier cet “état de grâce”:

-

Une reconnexion à très court terme avec la situation sanitaire globale et un virus qui semble loin d’être sous contrôle malgré le début de la campagne vaccinal.

Une reconnexion à très court terme avec la situation sanitaire globale et un virus qui semble loin d’être sous contrôle malgré le début de la campagne vaccinal.- Un retournement des positions acheteuses particulièrement complaisantes du marché.

- Le spectre d’une inflation transitoire, pouvant se transformer en core inflation, particulièrement aux États-Unis.

Une reconnexion à très court terme avec la situation sanitaire globale et un virus qui semble loin d’être sous contrôle malgré le début de la campagne vaccinal.

Une reconnexion à très court terme avec la situation sanitaire globale et un virus qui semble loin d’être sous contrôle malgré le début de la campagne vaccinal.L’horizon s’est néanmoins éclairci en cette fin d’année permettant de se projeter sur un retour à la normal pour 2021. La maîtrise de l’épidémie accompagnée par le déploiement d’une consommation refoulée depuis bientôt un an pourraient s’avérer des supports solides pour une reprise de l’économie dans les prochains mois.

R-co Valor

Profitant d’une allocation diversifiée en gestion “Carte Blanche”, R-co Valor propose une exposition flexible sur l’ensemble des classes d’actifs, sans biais sectoriel ou de style et sans contrainte géographique ou référence à un indice. Ce fonds offre un accès sélectif à des thèmes d’investissement innovants et transversaux au travers de choix d’investissement marqués. Le coeur du portefeuille se compose de thèmes structurels de long terme autour desquels s’articule une sélection de titres plus opportuniste. Grâce à leurs analyses les gérants construisent un portefeuille concentré doté d’un couple rendement-risque optimisé.

Principaux risques : Risque de perte en capital, Risque de gestion discrétionnaire, Risque de marché, Risque de crédit, Risque de taux, Risque de change, Risque de contrepartie, Risque lié à l’utilisation d’instruments dérivés. Liste non exhaustive, merci de vous référer à la rubrique “profil de risque” du prospectus de la SICAV.

Achevé de rédiger le 3 février 2021.

Sources : Rothschild & Co Asset Management Europe, 31/12/2020.

1. Source : Bloomberg, 21/12/2021.

2. Indice des directeurs d’achat, indicateur reflétant la confiance des directeurs d’achat dans un secteur d’activité. Supérieur à 50 il exprime une expansion de l’activité, inférieur à 50, une contraction.

3. Source : Bureau of Labor Statistics, décembre 2020.

4. Brèves hebdomadaires du SER de Pékin, 01/02/2021.

Avertissements

Document à caractère non publicitaire, simplifié et non contractuel, exclusivement réservé aux investisseurs professionnels. Les informations, commentaires et analyses contenus dans ce document sont fournis à titre purement informatif et ne sauraient être considérés comme un conseil en placement, un conseil fiscal, une recommandation ou un conseil en investissement de la part de Rothschild & Co Asset Management Europe. Les informations/opinions/données contenues mentionnées dans ce document, considérées comme légitimes et correctes le jour de leur publication, conformément à l’environnement économique et financier en place à cette date, sont susceptibles d’évoluer à tout moment. Bien que ce document ait été préparé avec le plus grand soin à partir de sources réputées fiables par Rothschild & Co Asset Management Europe, il n’offre aucune garantie quant à l’exactitude et à l’exhaustivité des informations et appréciations qu’il contient, qui n’ont qu’une valeur indicative et sont susceptibles d’être modifiées sans préavis. Rothschild & Co Asset Management Europe n’a pas procédé à une vérification indépendante des informations contenues dans ce document et ne saurait donc être responsable de toute erreur ou omission, ni de l’interprétation des informations contenues dans ce document. Toutes ces données ont été établies sur la base d’informations comptables ou de marché. Les données comptables n’ont pas toutes été auditées par un commissaire aux comptes.

En outre, compte tenu du caractère subjectif de certaines analyses, il convient de souligner que les informations, projections, estimations, anticipations, hypothèses et/ou opinions éventuelles ne sont pas nécessairement mises en pratique par les équipes de gestion de Rothschild & Co Asset Management Europe ou de ses affiliés, qui agissent en fonction de leurs propres convictions. Certains énoncés prévisionnels sont préparés sur la base de certaines hypothèses, qui pourront vraisemblablement différer soit partiellement, soit totalement de la réalité. Toute estimation hypothétique est, par nature, spéculative et il est envisageable que certaines, si ce n’est l’ensemble, des hypothèses relatives à ces illustrations hypothétiques ne se matérialisent pas ou différent significativement des déterminations actuelles. La présente analyse n’est valable qu’au moment de la rédaction du présent rapport.

Les informations ne présument pas de l’adéquation de l’OPC présenté au profil et à l’expérience de chaque investisseur individuel. Rothschild & Co Asset Management Europe ne saurait être tenu responsable d’aucune décision prise sur le fondement des éléments contenus dans ce document ou inspirée par eux.

En cas de doute, et avant toute décision d’investir, nous vous recommandons de prendre contact avec votre conseiller financier ou fiscal. R-co Valor est une Société d’investissement au Capital Variable immatriculée 789 648 409 RCS Paris. R-co Valor Balanced est un compartiment de la SICAV “R-co”, immatriculée 844 443 390 RCS Paris. L’Organisme de Placement Collectif (OPC) présenté ci-dessus est organisé selon la loi française, et réglementé par l’Autorité des marchés financiers (AMF).

L’investissement dans des parts ou actions de tout OPC n’est pas exempt de risques. Avant tout investissement, il est impératif de lire attentivement le DICI et prospectus de l’OPC, et plus particulièrement sa section relative aux risques. Chaque investisseur doit également s’assurer des juridictions dans lesquelles les parts ou actions de l’OPC sont enregistrées. Le DICI/prospectus complet est disponible sur notre site Internet : www.am.eu.rothschildandco.com. La valeur liquidative (VL) / valeur nette d’inventaire (VNI) est disponible sur notre site internet. Les informations présentées ne sont pas destinées à être diffusées et ne constituent en aucun cas une invitation à destination des ressortissants des États-Unis ou de leurs mandataires. Les parts ou actions de l’OPC présenté dans ce document ne sont pas et ne seront pas enregistrées aux États-Unis en application du U.S. Securities Act de 1933 tel que modifié (“Securities Act 1933”) ou admises en vertu d’une quelconque loi des États-Unis. Ces parts ou actions ne doivent ni être offertes, vendues ou transférées aux États-Unis (y compris dans ses territoires et possessions) ni bénéficier, directement ou indirectement, à une “U.S. Person” (au sens du règlement S du Securities Act de 1933) et assimilées (telles que visées dans la loi Américaine dite “HIRE” du 18/03/2010 et dans le dispositif FATCA).

Veuillez noter que les performances passées ne sont pas un indicateur fiable des performances futures, et ne sont pas constantes dans le temps. La valeur des investissements et des revenus en découlant peut varier à la hausse comme à la baisse, et n’est pas garantie. Il est donc possible que vous ne récupériez pas le montant initialement investi. Les variations des taux de change peuvent affecter à la hausse comme à la baisse la valeur des investissements et des revenus en découlant, lorsque la devise de référence de l’OPC est différente de la devise de votre pays de résidence. Les OPC dont la politique d’investissement vise plus particulièrement des marchés ou secteurs spécialisés (comme les marchés émergents) sont généralement plus volatils que les fonds plus généralistes et d’allocation diversifiée. Pour un OPC volatil, les fluctuations peuvent être particulièrement importantes, et la valeur de l’investissement peut donc chuter brusquement de façon importante. Les performances présentées ne tiennent pas compte des éventuels frais et commissions perçus lors de la souscription et rachat des parts ou actions de l’OPC concerné. Les portefeuilles, produits ou valeurs présentés sont soumis aux fluctuations du marché et aucune garantie ne peut être donnée quant à leur évolution future. Le traitement fiscal dépend de la situation individuelle de chaque investisseur, et peut faire l’objet de modifications.

Édité par Rothschild & Co Asset Management Europe, Société de gestion de portefeuille au capital de 1 818 181,89 euros, 29, avenue de Messine – 75008 Paris. Agrément AMF N° GP 17000014, RCS Paris 824 540 173.

Toute reproduction partielle ou totale de ce document est interdite, sans l’autorisation préalable de Rothschild & Co Asset Management Europe, sous peine de poursuites.