L’escalade de la guerre commerciale continue d’agiter les marchés internationaux. La Chine, principale cible de l’offensive américaine, poursuit sa riposte graduée tout en cherchant à accroître sa compétitivité sur la scène internationale.

Aux États-Unis, à l’approche des élections de mi-mandat, le contexte électoral se complique pour le Parti républicain. La Chambre des représentants pourrait très probablement basculer du côté des démocrates et, si cela semble moins évident pour le Sénat, cette situation reste tout à fait envisageable. Le manque de leadership au sein de l’opposition ne favorise cependant pas cette tendance.

Actuellement, la stratégie de Donald Trump vise essentiellement à orienter le débat sur de grands thèmes structurels, à l’image de sa guerre commerciale, mais également à braquer les projecteurs sur certains marchés en soulevant des questions clés, telles que la réglementation des grandes valeurs technologiques concernant leur situation monopolistique, la problématique de la protection des données ou tout autre polémique lui permettant de détourner l’attention de sa personne. Ces controverses n’ont nécessairement pas favorisé les valeurs du secteur.

Passage à vide pour les sociétés technologiques

Source : Rothschild Asset Management, 28/09/2018

En conséquence, les grands titres technologiques américains ont souffert, en particulier Facebook, dont les résultats et les perspectives à court terme se sont révélés relativement décevants. Nous estimons toutefois qu’à moyen/long terme le potentiel de la firme de Mark Zuckerberg demeure intact grâce aux différents leviers de monétisation dont elle dispose et restons donc investi sur ce titre. Facebook reste une plateforme incontournable pour les annonceurs et continue de démontrer son efficacité en matière de retour sur investissement pour les différentes agences publicitaires.

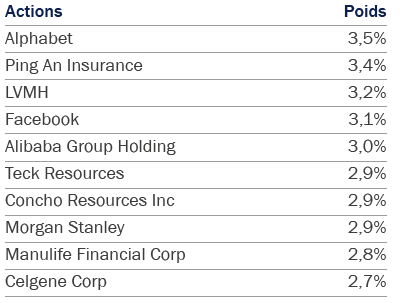

En Chine, des valeurs comme Alibaba et Vipshop ont subis de plein fouet le contexte de guerre commerciale. Ces titres listés aux États-Unis reportent leurs résultats en renminbi et se comportent comme de véritables baromètres dans l’environnement actuel. Ils ont donc été particulièrement sous pression et ont beaucoup souffert au cours des derniers mois. Nous maintenons cependant nos convictions à plus longue échéance sur un thème structurel lié au développement du consumérisme chinois et restons persuadés que ces valeurs disposent toujours d’un fort potentiel de performance en cas de résolution de la guerre commerciale entre Chine et États-Unis.

Des stress tests concluants mais des performances décevantes pour les valeurs financières

Le secteur financier a également affiché des performances globalement décevantes avec un trimestre marqué par la publication des résultats de stress tests satisfaisants dans leur ensemble.

La réappréciation attendue du secteur s’est vu contrainte par la méfiance des investisseurs en raison de la maturité du cycle américain et d’anticipations d’un risque d’atterrissage brutal. Et ce, en dépit d’une politique monétaire moins accommodante de la Fed et, a priori, plutôt favorable au secteur, lui assurant un accroîssement de rentabilité en complément d’une tendance à l’amélioration des ratios d’efficacité de la plupart des établissements. La Banque centrale américaine devrait maintenir son cap accentuant ainsi la pentification de la courbe des taux.

Les niveaux de rentabilité des banques sont actuellement comparables à ceux d’avant crise, et même records dans le cas de certaines institutions. Leurs profils de valorisation restent fortement attrayants par rapport à ce que l’on a connu au cours des dix dernières années.

Comme illustré lors des derniers stress test orchestrés par la Fed, les institutions financières américaines sont aujourd’hui beaucoup plus solides et leur risque de défaut s’avère très faible tout en étant en mesure d’offrir de larges programmes de distribution aux actionnaires sous la forme de dividendes et de rachats d’actions. Notre stratégie sur ces valeurs consiste à rester disciplinés et continuer de renforcer nos positions en fonction des opportunités de marché.

Source : Rothschild Asset Management, 28/09/2018

La santé reprend des couleurs

Notre exposition au secteur de la santé s’est, quant à elle, avérée bénéfique grâce, notamment, à la dissipation progressive de la question du prix des médicaments du débat public aux États-Unis. Ce sujet reste toutefois susceptible de réapparaître, même si cela semble peu probable avant les résultats des élections de mi-mandat.

Nous disposons donc de suffisamment de visibilité d’ici à la fin de l’année pour maintenir une exposition importante sur ce secteur et conserver nos convictions fortes. La rotation sectorielle défensive des indices américains se voit particulièrement illustrée par la performance de ces valeurs.

Prises de profits sur l’industrie en Zone euro et perspectives favorables en Amérique du Nord

Nous avons opéré des prises de profits sur le secteur industriel avec la vente de Safran, en raison d’un risque d’exécution croissant pour l’entreprise. Ce risque de défaillance lié à ses fournisseurs a rendu difficile le maintien de ses rythmes de production. Le problème a été progressivement réglé, offrant davantage de visibilité à long terme et entraînant une revalorisation du titre, actuellement à un point haut par rapport à ses niveaux historiques.

Nous anticipions, de plus, une seconde incertitude liée à l’intégration de Zodiac, dont l’acquisition opérée il y a près d’un an semble relativement complexe. Aussi, le Gouvernement français a récemment annoncé la réduction de sa participation dans l’entreprise. La combinaison de l’ensemble de ces facteurs nous a donc incités à prendre nos profits et à sortir le titre du portefeuille. Nous adoptons le statu quo sur nos autres positions du secteur. Nous noterons la bonne performance des valeurs industrielles américaines telles que Honeywell et davantage de volatilité sur un titre comme Magna à cause des négociations commerciales Nord-américaines. Bien qu’a priori tendues, ces tractations ont abouti à une résolution plutôt positive. Le nouveau traité baptisé “Alliance États-Unis-Mexique-Canada” (AEUMC), introduit quelques ajustements marginaux par rapport à l’ALENA.

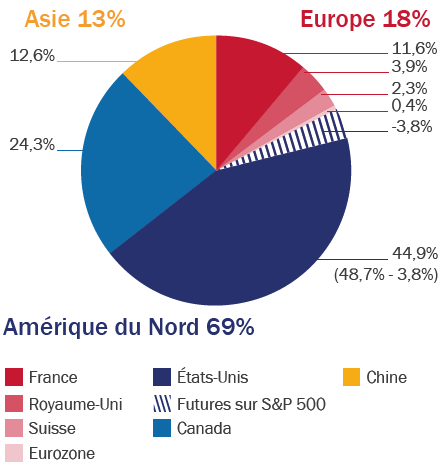

Cette résolution constitue une bonne nouvelle pour les valeurs que nous détenons en portefeuille, mais également, d’un point de vue plus général, pour le dollar canadien qui s’était déprécié au cours des dix-huit derniers mois contre le dollar américain mais aussi face à l’euro. La phase de réappréciation que nous connaissons actuellement devrait se poursuivre et constituera un élément positif pour les actifs détenus en dollar canadien dans le portefeuille.

Les aurifères subissent l’appréciation du dollar

Nos prises de positions sur la thématique aurifère ne se sont malheureusement pas révélées aussi profitables qu’escompté. Cela s’explique essentiellement par la force du dollar et la faiblesse du renminbi. Néanmoins, le contexte d’incertitudes géopolitiques dans lequel nous évoluons actuellement, ainsi que les niveaux de prix, incitent les Banques centrales d’États tels que la Russie ou d’autres pays émergents à augmenter leurs réserves d’or physique. De plus, si le dollar venait à se déprécier, l’or se réapprécierait dans la foulée.

Enfin, nous conservons nos positions sur les aurifères car leurs profils de valorisation restent particulièrement compétitifs, au même titre que pour l’ensemble des valeurs minières. Ces secteurs sont, de plus, corrélés aux dynamiques l’inflation. Comme pour les valeurs financières, elles devraient particulièrement bien réagir en cas de pentification de la courbe des taux. Enfin, la demande reste bien orientée et les prix des métaux, actuellement très bas, pourraient être amenés à rebondir fortement dans la perspective d’une résolution de la guerre commerciale.

Source : Rothschild Asset Management, 28/09/2018

La production de pétrole sous contrainte dans le bassin permien

Le prix du baril a affiché une belle progression sur la période mais l’offre évolue peu et reste sous contrainte en raison notamment des sanctions américaines en Iran et des situations libyenne et vénézuélienne. La demande continue d’être très majoritairement dépendante de la Chine et de l’Inde. La “driving season” aux États-Unis a également favorisé la consommation en Amérique du Nord, dynamique susceptible de se poursuivre sur cette fin d’année. Par conséquent, le prix du baril semble plutôt voué à progresser, toutefois une problématique liée à l’acheminement de la production se pose dans le bassin permien au sein duquel plusieurs compagnies composent notre portefeuille.

En effet, la plupart des producteurs ne disposent pas de capacités d’acheminement leur permettant de soutenir leurs plans de croissance. Les producteurs sont nombreux dans cette zone et les infrastructures d’export insuffisantes. Cette situation, vouée à évoluer courant 2019-2020, laisse pour le moment planer un climat d’incertitudes et génère un différentiel entre le prix Brent, WTI

et celui réalisé par ces compagnies. Ce contexte a également entraîné une hausse de la volatilité sur les entreprises liées aux services parapétroliers comme Halliburton ou Schlumberger, mais aussi sur des titres comme Concho Ressources. Cependant, ces valeurs ont profité d’une bonne reprise sur les dernières semaines.

Les voyants sont au vert pour les transports

À l’inverse, dans le secteur des transports, cette problématique d’acheminement crée des opportunités pour les compagnies ferroviaires que nous détenons. Ce secteur a affiché de bonnes performances et fait figure d’indicateur de la bonne tenue de l’économie américaine et de l’intensification des échanges, en dépit du contexte de guerre commerciale et avant même toute résolution autour de l’ex-ALENA.

L’activité de ces entreprises demeure résiliente, les échanges domestiques et transfrontaliers atteignant des niveaux quasiment records. En début d’année et au cours du second trimestre, des soucis d’exécution sur des sociétés comme Canadian National Railway avaient pu être observés à cause d’une explosion des volumes entraînant une nécessaire réallocation des ressources. Ces mesures devraient permettre une croissance sur les prix à long terme et laissent présager une expansion des marges sur un horizon de six à douze mois.

Adopter une approche disciplinée sur le luxe

Sur le secteur du luxe, nous restons conscients des niveaux élevés de valorisation. Nous avons pris quelques profits sur LVMH pour les réallouer sur Richemont car nous estimons que l’activité montre et joaillerie dispose d’un vrai potentiel, porté par une demande toujours très forte en Asie et résiliente en Amérique du Nord. De plus, cette société semble suffisamment restructurée pour nous permettre d’anticiper une amélioration de ses marges.

Vers un apaisement des tensions commerciales?

Nous estimons que le cycle économique américain peut se poursuivre car la Fed se donne suffisamment de marges de manoeuvre pour baisser les taux par anticipation si cela s’avérait nécessaire, en cas d’un ralentissement économique, d’une hausse du taux de chômage ou d’un impact plus fort qu’attendu de la guerre commerciale. Concernant ce dernier point, nous estimons qu’une résolution entre la Chine et les États-Unis peut être envisagée, dès lors que les élections de mi-mandat seront passées, avec une reprise progressive du dialogue permettant une désescalade graduelle. Néanmoins, la maturité du cycle économique américain nous amène à adopter une approche davantage tournée vers l’international pour la recherche de nouvelles opportunités d’investissement.

Source : Rothschild Asset Management, 28/09/2018

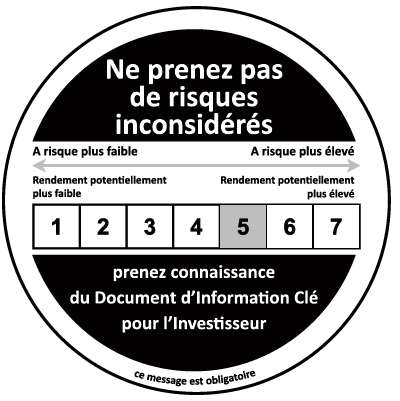

Durée de placement recommandée : 5 ans – Le niveau de risque de cet OPCVM est de 5 (volatilité comprise entre 10% et 15%) et reflète principalement une politique de gestion discrétionnaire sur les marchés actions et produits de taux. Les données historiques utilisées pour le calcul de cet indicateur synthétique pourraient ne pas constituer une indication fiable du profil de risque futur de l’OPCVM. La catégorie de risque associée à l’OPCVM n’est pas garantie et pourra évoluer dans le temps à la hausse comme à la baisse. La catégorie la plus faible ne signifie pas sans risque. L’OPCVM n’est pas garanti en capital. Autres facteurs de risque importants, non pris en compte de manière adéquate par l’indicateur : risque de crédit, risque de liquidité, impact des techniques telles que des produits dérivés. La survenance de l’un de ces risques pourra entraîner une baisse de la valeur liquidative de l’OPC. Pour de plus amples informations sur le profil de risque et ses principaux contributeurs, merci de vous référer au prospectus.

Durée de placement recommandée : 5 ans – Le niveau de risque de cet OPCVM est de 5 (volatilité comprise entre 10% et 15%) et reflète principalement une politique de gestion discrétionnaire sur les marchés actions et produits de taux. Les données historiques utilisées pour le calcul de cet indicateur synthétique pourraient ne pas constituer une indication fiable du profil de risque futur de l’OPCVM. La catégorie de risque associée à l’OPCVM n’est pas garantie et pourra évoluer dans le temps à la hausse comme à la baisse. La catégorie la plus faible ne signifie pas sans risque. L’OPCVM n’est pas garanti en capital. Autres facteurs de risque importants, non pris en compte de manière adéquate par l’indicateur : risque de crédit, risque de liquidité, impact des techniques telles que des produits dérivés. La survenance de l’un de ces risques pourra entraîner une baisse de la valeur liquidative de l’OPC. Pour de plus amples informations sur le profil de risque et ses principaux contributeurs, merci de vous référer au prospectus.