La Monthly Review de Nicolas Blanc, Responsable de l’allocation chez ELLIPSIS AM.

Les données économiques publiées en mai ont prolongé la tendance globale positive entamée en début d’année, tout en révélant des situations très contrastées entre secteurs d’activité et zones géographiques. Le regain d’optimisme cyclique a été accompagné par une stabilité des indices actions, celle-ci masquant une forte divergence entre les mega-cap technologiques et les valeurs traditionnelles, particulièrement de taille moyenne, et par une hausse des taux. Le processus de désinflation a ralenti, à un niveau qui ne remet toutefois pas en cause le scénario d’une pause dans la hausse des taux de la Fed.

Les données économiques publiées en mai ont prolongé la tendance globale positive entamée en début d’année, tout en révélant des situations très contrastées entre secteurs d’activité et zones géographiques. Le regain d’optimisme cyclique a été accompagné par une stabilité des indices actions, celle-ci masquant une forte divergence entre les mega-cap technologiques et les valeurs traditionnelles, particulièrement de taille moyenne, et par une hausse des taux. Le processus de désinflation a ralenti, à un niveau qui ne remet toutefois pas en cause le scénario d’une pause dans la hausse des taux de la Fed.

Déjouant les prédictions négatives ambiantes, l’économie américaine est restée solide au début du T2. La consommation réelle des ménages a progressé de 0,5% sur un mois et le rythme annuel sur trois mois s’élève à plus de 3,1%, ce qui a été favorisé par la hausse du revenu disponible et la vigueur du marché de l’emploi. Les ventes de détail et des commandes de biens durables suggèrent elles aussi que la demande s’est normalisée en 2022 et converge désormais vers des niveaux soutenables. L’économie américaine résiste donc toujours à la hausse des taux et aux restrictions du crédit qui ont été récemment amplifiées par la crise bancaire. Même l’immobilier, qui souffre de conditions d’accès à la propriété très dégradées, se stabilise, tant en volume de mises en chantier qu’en prix de transactions.

En Europe, les indicateurs avancés reculent mais restent en territoire expansionniste grâce à l’activité élevée dans les services. Si l’on isole le secteur manufacturier, en revanche, le niveau du PMI passe sous les 45, ce qui est historiquement associé à un fort ralentissement. Il est toutefois difficile d’extrapoler à la situation actuelle, au vu de la divergence entre les secteurs, qui est une conséquence des dislocations dues de la pandémie. Le caractère prédictif des PMI dans ce contexte particulier est d’ailleurs probablement dégradé. Un soutien à noter pour la zone euro est la baisse des prix du gaz, qui s’est poursuivie au cours du mois de mai.

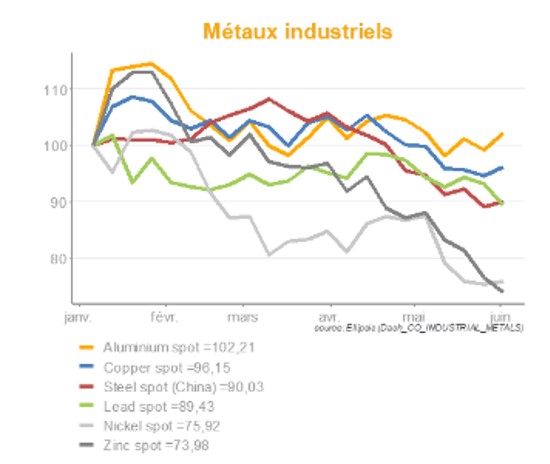

En Chine, après un premier trimestre mené tambour battant – la croissance séquentielle atteignant 12% au T1 – les derniers chiffres d’activité publiés ont montré un ralentissement assez rapide. La production industrielle, les ventes de détail et l’investissement ont en effet nettement déçu les attentes, même si les gains apparaissent optiquement élevés. L’investissement résidentiel reste le frein le plus visible à la croissance chinoise avec une baisse de plus de 6% sur un an. L’évolution des prix des métaux industriels, quasiment tous en baisse sensible depuis le début de l’année en témoigne, de même que niveau déprimé des importations ou la baisse de l’inflation.

L’impulsion de la réouverture, qui a porté sur la demande de services, ne semble donc pas se transmettre à l’ensemble de l’économie et l’incertitude a fait place à l’optimisme du début d’année. Il faut cependant garder à l’esprit que toute phase de reprise engendre des comportements erratiques, particulièrement lorsqu’elle fait suite à des perturbations aussi fortes que celles des mesures sanitaires anti-covid. De plus, les investissements choisis par le gouvernement pour soutenir l’activité ont changé, il s’agit aujourd’hui pour lui de promouvoir la transition énergétique et technologique, ce qui explique que la demande induite sur les biens industriels soit plus faible.

Dans ce contexte global, la Fed a laissé entendre qu’elle pourrait marquer une pause dans son processus de hausse des taux, après notamment que la mini-crise bancaire a joué un rôle restrictif dans la distribution de crédits (ce sont surtout les PME qui y sont sensibles, les grandes entreprises profitant d’un marché du crédit toujours dynamique). Cependant, si elle laisse ses taux inchangés, la Fed marquera certainement une forte sensibilité aux flux futur de données en raison – du niveau encore trop élevé des indicateurs d’inflation (5% annualisé sur les trois derniers mois pour l’indice core CPI), – des tensions persistantes sur le marché de l’emploi (la hausse des salaires atteint 4,7% sur la même fenêtre) et – de la vigueur de la demande privée, mentionnée plus haut.

Le graph du mois

Le contenu de ce document ne doit pas être compris comme une recommandation d’investissement ni au sens du Règlement Européen relatif aux Abus de Marché MAR no 596/2014 du 16 avril 2014 ni au sens de la directive MIF2 2014/65/UE du 15 mai 2014. Les éventuels instruments ou émetteurs évoqués visent uniquement à illustrer des situations passées et de ce fait, les développements dans ce contexte ne doivent pas être compris comme prospectifs. Ces opinions sont issues de l’expertise des gérants d’Ellipsis AM, mise en œuvre dans leur gestion de fonds et mandats. Ces portefeuilles peuvent être exposés aux secteurs, stratégies, instruments évoqués dans ce document et les décisions de gestion futures ne sont pas contraintes par les propos et analyses relatés et peuvent même se retrouver en sens opposé.