«Simply Put», la chronique hebdomadaire de l'équipe Multi Asset Group de Lombard Odier Investment Managers

Par Florian Ielpo, Head of Macro et Alain Forclaz, Deputy CIO

En résumé:

- Les marchés de 2025 sont dominés par une performance exceptionnelle des actions, mais cette suprématie représente davantage une anomalie qu’une norme historique durable.

- L’analyse du ratio rendement/perte maximale (ratio de Calmar) sur les trois dernières décennies démontre que les portefeuilles diversifiés, particulièrement ceux utilisant des approches « risk based », ont pu offrir un meilleur compromis risque/rendement que les stratégies concentrées uniquement sur les actions.

- Face à l’incertitude des marchés, maintenir une diversification substantielle et dynamique reste la réponse la plus judicieuse pour les investisseurs de long terme, même en période de forte dominance actions.

Les périodes de marchés caractérisées par des baisses soudaines et abruptes, suivies de périodes de reprise rapides et fortes ne sont pas légions mais ne manquent néanmoins pas à l’appel si l’on s’intéresse à l’histoire des marchés financiers. Ces reprises en forme de «V» symétriques ou non ne favorisent pas les investisseurs actifs ni ceux pilotant leurs allocations en fonction du risque. Les investisseurs «value» qui augmentent leurs expositions à mesure que les pertes s’accumulent, sont les mieux positionnés pour ce genre d’environnement – et ce n’est clairement pas notre ADN, tant ces pertes ont historiquement davantage correspondu à des signaux vendeurs qu’à des signaux acheteurs à certains points clefs de notre histoire financière.

Rapprocher les gains tirés d’une prise de risque des pertes potentielles forme l’un des piliers de notre approche de gestion, l’essence même de ce qu’est un modèle de risque que l’on trouve bien souvent à la base de la construction de tout portefeuille de long terme. Que nous enseigne donc cette comparaison en 2025? Les actions semblent régner en maître absolu sur la performance des portefeuilles tant leur performance domine celle du cash ces derniers temps, mais quel enseignement tire-t-on d’une perspective historique plus longue? C’est une question essentielle pour celles et ceux qui sont aux rênes de portefeuilles multi-asset – notre cas, et celui de tant d’autres. Un Simply Put estival en mode construction de portefeuille de long terme: les gains se rapportent-ils toujours aux pertes potentielles?

Les actions dominent le jeu

La suprématie des actions dans la performance des portefeuilles en 2025 est incontestable. Comme l’illustre clairement la Figure 1: les rendements excédentaires en Dollar des actions mondiales (développées ou émergentes) atteignaient respectivement 7% et 11% à fin juin, reléguant loin derrière les obligations et les matières premières (environ 4%). Les investisseurs privilégiant des approches passives ou surpondérant les actions pour accroître le profil de risque, plutôt que d’utiliser l’effet de levier sur un portefeuille plus diversifié, ont manifestement mieux réussi ces deux derniers trimestres. L’examen des primes alternatives ou des méthodologies d’allocation d’actifs conduit à une conclusion équivalente et sans équivoque: l’exposition maintenue aux marchés traditionnels constituait la stratégie optimale durant le premier semestre 2025 pour générer des performances attractives.

Une analyse sur un horizon temporel plus étendu invite cependant à la modération. Tant sur la période 1997-2020 que durant l’ère post-Covid (2021-2024), une diversification plus approfondie s’est avérée judicieuse:

- Durant la période 1997-2020, le segment obligataire a surperformé le cash avec un risque modéré, tout comme les stratégies de suivi de tendance ou fondées sur des indicateurs macroéconomiques. Dans ce contexte, les principales stratégies alternatives ainsi que l’investissement basé sur le risque ont pu rivaliser efficacement avec les actions.

- Pendant la période post-Covid, bien que la gestion basée sur le risque et l’univers obligataire aient traversé une phase relativement difficile, les stratégies de diversification qui avaient excellé précédemment ont continué de produire des résultats satisfaisants, désormais secondées par les matières premières.

L’enseignement fondamental à retenir est le suivant: même si les actions constituent indéniablement un pilier solide au sein d’un portefeuille bien diversifié, les sources efficaces de diversification évoluent d’une période à l’autre. Adopter une approche potentiellement «agnostique» quant à leur sélection peut donc s’avérer pertinente. Les lecteurs les plus perspicaces ne manqueront pas de soulever la question la plus fondamentale pour tout investisseur multi-actifs: pourquoi, dans ce cas, ne pas concentrer exclusivement ses investissements sur les actions?

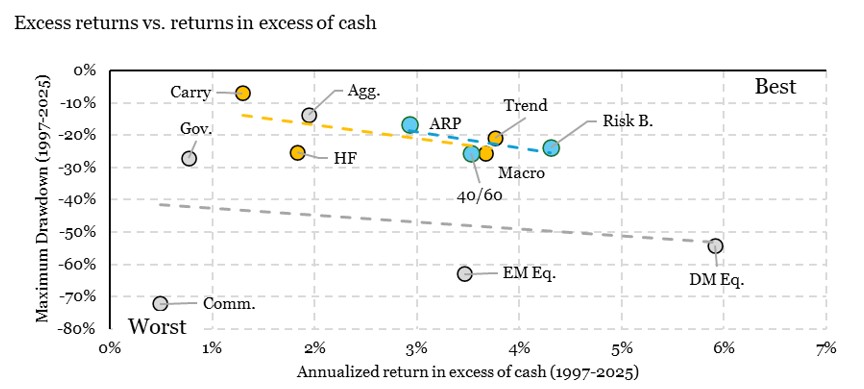

Source : Bloomberg, LOIM. Note : HF correspond à l’indice HFRX Global, « Carry » à l’indice GSAM Cross-Asset Carry, « Trend » à l’indice Société Générale Trend Index, « Macro » au HFRX Macro Systematic, « 40/60 » à un portefeuille composé de 40 d’actions globales et 60% d’obligations, « Risk B. » à une stratégie « risk based » ciblant la même volatilité que le portefeuille « 40/60 » et « ARP » à un portefeuille équipondérant les « Alternative Risk Premia » et ciblant la même volatilité que le « 40/60 ».

C’est une question de Calmar

La réponse à cette question constitue l’un des enseignements fondamentaux de l’ingénierie de portefeuille. Il s’agit essentiellement d’un arbitrage entre rendements potentiels et pertes maximales encourues. Certes, le S&P500 représente un indice de marché remarquable qui a comblé les attentes d’un nombre considérable d’investisseurs au cours des dernières décennies, mais sa performance s’accompagne d’un risque substantiel. La Figure 2 positionne les différentes classes d’actifs et stratégies dans un cadran «rendement en excès du cash» versus «perte maximale» sur la période s’étendant de 1997 à juin 2025. Les droites de régression reliant les différents groupes mentionnés dans la Figure 1 illustrent non seulement l’effet bénéfique de la diversification, mais également la corrélation historique entre rendement et risque de perte en capital: plus les rendements moyens sont élevés et plus ils s’accompagnent d’une importante perte potentielle.

Les actions des marchés développés, avec leur impressionnant «cash + 6%», dominent l’axe de la performance, mais se positionnent également très haut en termes de perte maximale, avec des baisses dépassant 50%. Les primes de risque alternatives affichent des rendements comparativement plus modestes, mais présentent l’avantage de drawdowns nettement moins prononcés. Quant aux stratégies combinant ces différents actifs, elles génèrent la droite de régression la plus favorable entre pertes et rendements : à mesure que ces droites s’élèvent, le risque pénalise de moins en moins les rendements obtenus. Dans cette perspective, les approches «risk based» présentent historiquement l’un des ratios rendement/pertes les plus attractifs – le célèbre ratio de Calmar.

À ceux qui placent toutes leurs espérances dans les actions, notre message est simple: la situation observée en 2025 pourrait relever davantage de l’anomalie que de la norme. Maintenir une diversification substantielle demeure une réponse judicieuse face à l’incertitude inhérente à l’avenir – du moins si l’on se fie aux enseignements des trois dernières décennies.

Source : Bloomberg, LOIM. Note : HF correspond à l’indice HFRX Global, « Carry » à l’indice GSAM Cross-Asset Carry, « Trend » à l’indice Société Générale Trend Index, « Macro » au HFRX Macro Systematic, « 40/60 » à un portefeuille composé de 40 d’actions globales et 60% d’obligations, « Risk P. » à une stratégie risk parity ciblant la même volatilité que le portefeuille « 40/60 » et « ARP » à un portefeuille équipondérant les « Alternative Risk Premia » et ciblant la même volatilité que le « 40/60 ».

Ce que Cela Signifie pour Notre Stratégie « All Roads »

Nos stratégies affichent à l’heure actuelle un niveau de diversification élevé, avec un mélange entre actifs cycliques et actifs de protection proche de de l’équilibre de long terme. Cette diversification permet à nos stratégies d’afficher une exposition de marché loin des plus bas et se rapprochant de leurs moyennes historiques. La deuxième partie de l’année ne fait que commencer et elle pourrait réserver quelques surprises aux investisseurs: la diversification apportée par les obligations, les matières premières ainsi que les stratégies de volatilité pourrait devenir instrumentale pour y faire face.

Pour dire les choses simplement, si 2025 ne récompense pour le moment pas la diversification, l’histoire montre qu’elle reste un solide atout au sein d’un portefeuille.

Macro/Nowcasting Corner

Cette section rassemble l’évolution la plus récente de nos indicateurs de nowcasting pour la croissance mondiale, les surprises en matière d’inflation mondiale et les surprises en matière de politique monétaire mondiale. Ces indicateurs permettent de suivre les évolutions macroéconomiques les plus récentes qui font bouger les marchés.

Nos indicateurs de nowcasting indiquent actuellement:

- Il n’y a pas eu de changement pour notre signal de croissance cette semaine, avec plus de 50% des données en amélioration. Ce n’est qu’en Chine que l’indicateur a augmenté, principalement en raison d’une hausse des données relatives à la consommation.

- La situation est la même pour notre nowcaster de l’inflation : il est stable au niveau mondial et a augmenté en Chine, quelques pointant à la hausse.

- Notre indicateur de politique monétaire est resté stable au cours de la semaine, identiquement aux deux autres nowcasters, et a augmenté en Chine.

Note de lecture : l’indicateur de prévision immédiate de LOIM rassemble différents indicateurs économiques à un moment précis, afin de déterminer la probabilité de survenance d’un risque macroéconomique donné, comme la croissance, les surprises en matière d’inflation et les surprises en matière de politique monétaire. Les indicateurs en temps réel vont de 0% (croissance faible, surprises en matière d’inflation modérées et politique monétaire accommodante) à 100% (croissance forte, risque élevé de surprises en matière d’inflation et politique monétaire restrictive).

A l’usage exclusif des investisseurs professionnels

Ce document est publié par Lombard Odier Asset Management (Europe) Limited, autorisée et réglementée par la Financial Conduct Authority (la « FCA »), et inscrite au registre de la FCA sous le numéro 515393.

Lombard Odier Investment Managers (« LOIM ») est un nom commercial.

Ce document est fourni à titre d’information uniquement et ne constitue pas une offre ou une recommandation d’achat ou de vente d’un quelconque titre ou service. Il n’est pas destiné à être distribué, publié ou utilisé dans une juridiction où une telle distribution, publication ou utilisation serait illégale. Ce matériel ne contient pas de recommandations ou de conseils personnalisés et n’est pas destiné à remplacer les conseils d’un professionnel en matière d’investissement dans des produits financiers. Avant de s’engager dans une transaction, l’investisseur doit examiner attentivement l’adéquation de la transaction à sa situation particulière et, si nécessaire, obtenir un avis professionnel indépendant sur les risques, ainsi que sur les conséquences juridiques, réglementaires, fiscales et comptables. Ce document est la propriété de LOIM et est adressé à son destinataire exclusivement pour son usage personnel. Il ne peut être reproduit (en totalité ou en partie), transmis, modifié ou utilisé à d’autres fins sans l’autorisation écrite préalable de LOIM. Ce document contient les opinions de LOIM, à la date d’émission.

Ni ce document ni aucune copie de celui-ci ne peuvent être envoyés, introduits ou distribués aux États-Unis d’Amérique, dans l’un de ses territoires ou possessions ou dans les zones soumises à sa juridiction, ou à ou au profit d’une personne des États-Unis. À cette fin, l’expression « personne des États-Unis » désigne tout citoyen, ressortissant ou résident des États-Unis d’Amérique, toute société de personnes organisée ou existant dans un État, un territoire ou une possession des États-Unis d’Amérique, toute société constituée en vertu des lois des États-Unis ou d’un État, d’un territoire ou d’une possession de ce pays, ou toute succession ou fiducie assujettie à l’impôt fédéral sur le revenu des États-Unis, quelle que soit la source de ses revenus.

Source des chiffres : Sauf indication contraire, les chiffres sont préparés par LOIM.

Bien que certaines informations aient été obtenues de sources publiques jugées fiables, sans vérification indépendante, nous ne pouvons pas garantir leur exactitude ou l’exhaustivité de toutes les informations disponibles auprès de sources publiques.

Les points de vue et opinions exprimés le sont à titre informatif uniquement et ne constituent pas une recommandation de LOIM d’acheter, de vendre ou de détenir un quelconque titre. Les vues et opinions sont à jour à la date de cette présentation et peuvent être sujettes à des changements. Ils ne doivent pas être interprétés comme des conseils d’investissement.

Aucune partie de ce document ne peut être (i) copiée, photocopiée ou dupliquée sous quelque forme que ce soit, par quelque moyen que ce soit, ou (ii) distribuée à toute personne qui n’est pas un employé, un dirigeant, un administrateur ou un agent autorisé du destinataire, sans le consentement préalable de Lombard Odier Asset Management (Europe) Limited. Au Royaume-Uni, ce matériel est un matériel de marketing et a été approuvé par Lombard Odier Asset Management (Europe) Limited qui est autorisée et réglementée par la FCA. ©2022 Lombard Odier IM. Tous droits réservés.