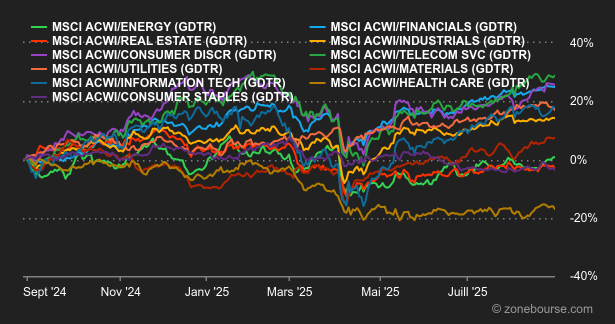

A l'approche de la rentrée, Wall Street poursuit sa course aux records alors que l'Europe subit quelques dégagements, notamment à cause de l'annonce surprise d'un vote de confiance du gouvernement français le 8 septembre prochain.

Le mois de septembre, traditionnellement défavorable aux marchés actions, pourrait s’annoncer mouvementé. Les anticipations d’une baisse des taux de la Fed restent au centre de l’actualité, tandis que la situation en Ukraine ne semble pas prête de s’améliorer. Autant d’éléments qui laissent encore planer de nombreuses incertitudes.

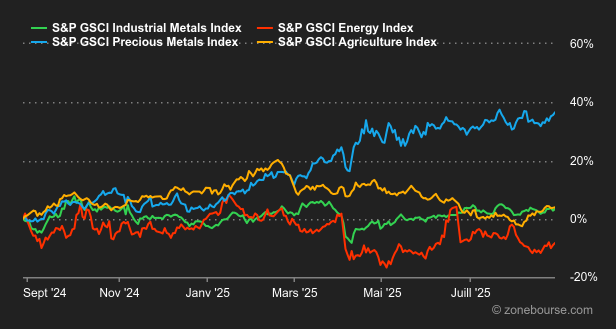

Matières premières

Les prix du pétrole ont légèrement reculé vendredi, mais affichent un gain sur la semaine, portés par une demande américaine encore robuste et les tensions géopolitiques autour de la Russie. Les marchés anticipent la réunion de l’OPEP+, alors que les grands producteurs continuent d’augmenter leur offre. Les doutes sur la tenue d’un sommet entre Volodymyr Zelensky et Vladimir Poutine ont contribué à soutenir les cours. Prudence toutefois, la fin de la saison estivale et le ralentissement attendu de la consommation sont des facteurs de pression à surveiller.

Dans le domaine agricole, le café fait encore parler de lui. Les contrats à terme sur le robusta ont touché un pic de trois mois au milieu de la semaine, tandis que l’arabica progressait fortement. L’instauration d’un droit de douane de 50% sur les importations en provenance du Brésil par les Etats-Unis a incité les torréfacteurs américains à faire des stocks.

L’or a atteint un sommet de plus d’un mois, porté par un affaiblissement du dollar et les attentes autour de la politique monétaire américaine. Les investisseurs guettent les données d’inflation (indice PCE) pour anticiper une éventuelle baisse des taux dès septembre. Les tensions politiques autour de la Fed renforcent l’attrait du métal, considéré comme une valeur refuge en période d’incertitude. L’once d’or renoue avec les 3400 USD, tandis que l’once d’argent flirte avec 39 USD.

Les métaux industriels terminent la semaine en hausse, notamment le cuivre, soutenu par la montée en puissance des investissements liés à la transition énergétique. L’aluminium progresse également, freiné par les restrictions imposées en Chine sur la capacité de production et la hausse des prix de l’énergie ailleurs. La dynamique haussière touche aussi le zinc, le nickel et l’étain, sur fond d’offre limitée et de perspectives de demande soutenue.

Macroéconomie

Macro : Les marchés actions, notamment américains, préfèrent se concentrer sur la future baisse de taux plutôt que sur les risques qui évoluent en orbite géostationnaire au-dessus de nos têtes. Il faut dire que les dernières statistiques économiques confortent l’optimisme des marchés. La croissance du PIB américain du deuxième trimestre a été révisé à la hausse, tandis que l’inflation reste contenue. Le PCE core est en effet ressorti en ligne avec les attentes à +2.90% contre +2.80% précédemment. La semaine prochaine, on guettera avec attention la publication du rapport sur l’emploi vendredi, suivi de près par l’indice des prix à la consommation (CPI) prévu le 11 septembre. Ce seront les deux dernières statistiques importantes avant la prochaine réunion de la Fed les 16 et 17 septembre.

Crypto : Le bitcoin est parti pour une troisième semaine consécutive de correction, après le record signé au-dessus de 124 500 USD le 14 août dernier. La baisse atteint 11% sur la seconde moitié du mois, pour un retour dans la zone des 110 000 / 111 000 USD. Si ethereum a perdu la totalité de ses gains de la semaine précédente (à 4417 USD), Solana a conservé les siens à 212,50 USD. Le second fils du Président des Etats-Unis, Eric Trump, a fait le buzz en prophétisant vendredi lors d’une conférence à Hong Kong que le bitcoin atteindrait un million de dollars d’ici quelques années. La famille Trump a embrassé les cryptomonnaies avec fougue depuis plusieurs mois. Plusieurs projets ont été lancés, allant du minage de bitcoin à une plateforme d’échange crypto, en passant par un stablecoin et des ETF d’actifs numériques. Une société de minage financée par Eric Trump et son frère Donald Trump Jr. doit d’ailleurs entrer sur le Nasdaq le mois prochain.

Qui dit première semaine du mois dit statistiques de l’emploi aux Etats-Unis le vendredi. Une publication à enjeu, puisque la précédente livraison avait valu à la cheffe du BLS de se faire limoger par Donald Trump, pour cause de manque de fiabilité des données. Double enjeu même puisque la vigueur du marché du travail dicte en partie la politique de la banque centrale américaine. Dans la zone euro, c’est le chiffre de l’inflation d’août (mardi) qui suscitera le plus d’intérêt. Les données déjà annoncées par la France, l’Espagne et l’Italie laissent penser que les prix sont restés sages, même si l’Allemagne a communiqué un chiffre un peu plus élevé que prévu. La saison des résultats trimestriels d’entreprises touche à sa fin, avec un focus sur quelques grands noms de l’univers technologique: Salesforce, Broadcom et le nouvel entrant Figma fourniront des indications sur les conséquences de l’irruption de l’IA dans leurs domaines respectifs.