La reprise économique mondiale demeure en bonne voie.

Selon nous, la reprise économique mondiale demeure en bonne voie. Les indicateurs avancés donnent à penser que la solidité du marché du travail devrait favoriser la croissance des salaires.

Après les solides performances de plusieurs segments de marché où nous avions identifié des valorisations attractives en 2017, nous réorientons progressivement le portefeuille vers ceux qui, selon nous, offrent désormais de meilleures opportunités: les obligations d’entreprises «investment grade» américaines, les emprunts d’État américains à court terme et, dans une moindre mesure, les actions.

En raison de cet accent particulier mis sur le papier américain de grande qualité, la notation de crédit moyenne du fonds s’établit désormais à son niveau le plus élevé depuis son lancement.

La flexibilité d’investir dans un large éventail d’actifs

M&G Optimal Income Fund est un fonds obligataire flexible qui vise à surperformer la moyenne des catégories représentatives des emprunts d’État, d’obligations «investment grade» et à haut rendement. Contrairement à un fonds «long-only» traditionnel, il n’est pas tenu d’investir sur un segment spécifique du marché où les performances pourraient être fortement dépendantes du cycle économique.

Au lieu de cela, le fonds a la flexibilité d’investir dans un large éventail d’actifs obligataires, et ce, en fonction des opportunités que nous identifions. De plus, nous pouvons faire la distinction entre nos opinions à l’égard de la duration et du risque de crédit. Cela est particulièrement utile dans un environnement comme celui d’aujourd’hui où nous sommes positifs sur le risque de crédit, mais plus prudents vis-à-vis du risque de taux d’intérêt.

Nous vous rappelons que lorsque les taux d’intérêt augmentent, la valeur du fonds est susceptible de baisser. La valeur du fonds baissera si l’émetteur d’une obligation détenue est dans l’incapacité de payer les intérêts qu’il doit ou de rembourser sa dette (également appelé défaut).

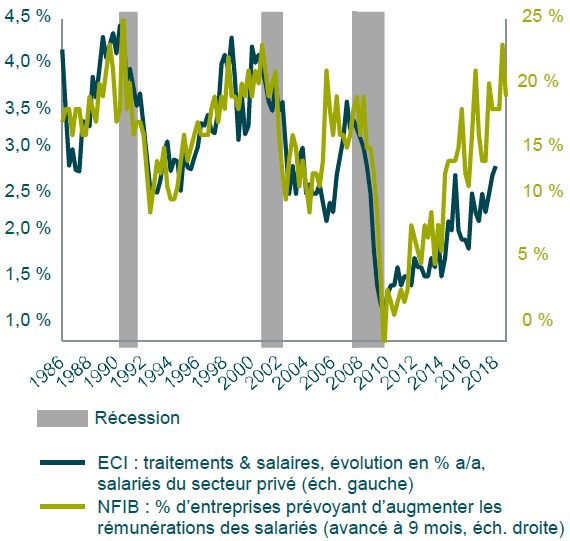

La reprise mondiale demeure en bonne voie

Source : M&G, Bloomberg, recherche Deutsche Bank, au 31 mars 2018 (dernières données disponibles)

Sur le plan macroéconomique, la reprise économique mondiale demeure selon nous en bonne voie. Les récentes statistiques économiques sont ressorties légèrement moins bien orientées que prévu dans certains cas, mais elles étaient jusque-là élevées et nous n’observons pas pour le moment de signes attestant des prémices d’une nouvelle tendance baissière à venir. Aux États-Unis, la confiance des ménages est à son plus haut niveau depuis la crise financière, tandis que le caractère tendu du marché du travail devrait favoriser une poursuite de la croissance des salaires au cours des prochains mois. Les indicateurs avancés apparaissent particulièrement encourageants dans la mesure où la récente forte augmentation du nombre de personnes ayant changé d’emploi laisse prévoir une future hausse des salaires (Graphique 1).

Nous pensons que l’Europe est elle aussi témoin d’une embellie de son économie : ses perspectives de croissance se sont améliorées et, en dépit de la réaction significative du marché à l’incertitude politique en Italie en mai, le risque politique global a néanmoins diminué. Dans la mesure où la Banque Centrale Européenne continue de réduire lentement la voilure du soutien qu’elle apporte aux marchés obligataires, cette situation pourrait avoir un impact sur les cours des obligations.

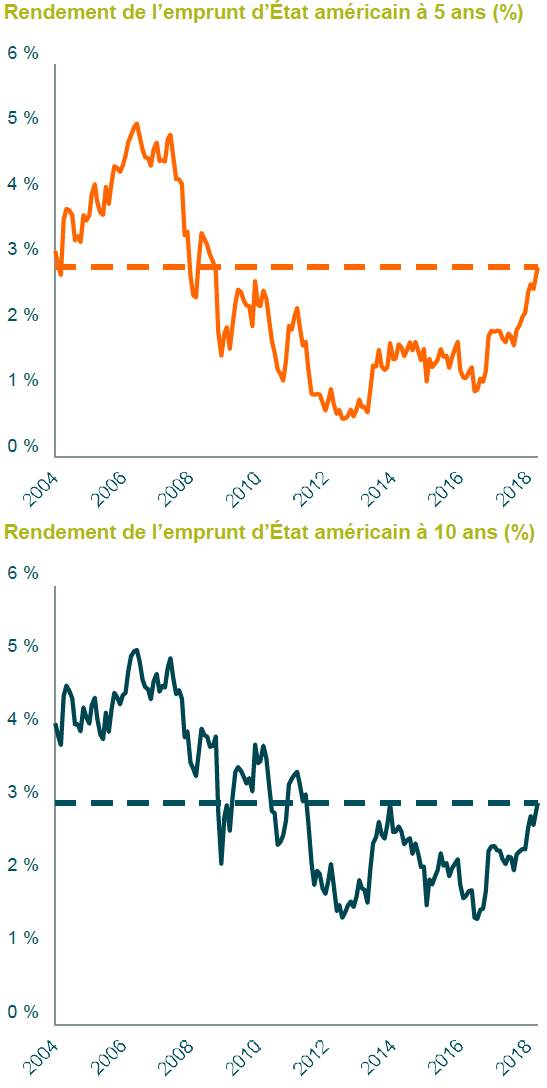

Si la période actuelle de croissance économique peut sembler longue par rapport aux normes historiques, nous pensons toutefois que nous assistons à un cycle économique exceptionnellement prolongé et que cette expansion lente et régulière est susceptible de perdurer. C’est pourquoi nous souhaitons conserver une exposition longue aux obligations d’entreprises et une duration

modeste.

Réorientation vers de nouvelles opportunités

Source : M&G, Bloomberg, au 15 mai 2018

En 2017, nous avons identifié d’excellentes opportunités sur des segments tels que la dette financière (en particulier la dette subordonnée), les emprunts d’État des pays périphériques de la zone euro et les obligations à long terme libellées en dollar américain au sein des secteurs de la technologie, des médias et des télécommunications. Nombre de ces titres ont fortement contribué à la performance.

Nous rappelons que les performances passées ne préjugent pas des performances futures.

Depuis le début de l’année 2018, les marchés financiers ont été les témoins de nouveaux épisodes de volatilité : tout d’abord au début du premier trimestre, lorsque la perspective d’une accélération de l’inflation aux États-Unis a fait craindre de voir la Réserve fédérale relever ses taux plus rapidement que prévu ; puis de nouveau durant la seconde moitié du mois de mai, lorsque l’incertitude politique en Italie a provoqué un mouvement de fuite vers la qualité.

Nous n’avons apporté aucun changement significatif au positionnement en réaction à ces épisodes, estimant que la situation fondamentale n’avait pas changé. Toutefois, suite aux solides progressions enregistrées par plusieurs des segments qui ont fortement contribué à la performance en 2017 et au cours des premiers mois de 2018, nous réorientons désormais progressivement le portefeuille vers des secteurs qui, selon nous, abritent des valorisations plus intéressantes et qui correspondent tous à nos perspectives à plus long terme, comme décrit ci-dessus. Notre décision d’alléger notre exposition aux emprunts d’État des pays périphériques de la zone euro au début du mois de mai – motivée par leur forte performance – s’est avérée être particulièrement opportune compte tenu de l’incertitude politique qui s’en est suivie.

A l’heure actuelle, nous identifions tout particulièrement des opportunités au sein des obligations d’entreprises «investment grade» américaines, les emprunts d’État américains et, dans une moindre mesure, les actions. En raison de cet accent particulier mis sur le papier américain de grande qualité, la notation de crédit moyenne du fonds s’établit désormais à son niveau le plus élevé depuis son lancement.

S’agissant des marchés des emprunts d’État, même si nous estimons que les rendements demeurent généralement peu attrayants compte tenu de la perspective de nouvelles hausses des taux et d’une accélération de l’inflation, nous commençons néanmoins à déceler des opportunités sur certains segments du marché. Nous avons commencé à allonger la duration extrêmement courte du portefeuille depuis que les rendements des emprunts d’État américains se sont rapprochés du seuil de 3 %, et ce, via la partie courte de la courbe des emprunts d’État. La partie à cinq ans de la courbe était orientée à la baisse au cours des derniers mois et apparaît désormais plus intéressante. A l’inverse, nous demeurons négatifs à l’égard de la partie longue de la courbe. A la fin mai, l’exposition du fonds aux emprunts d’État américains avait été portée à près de 11 % (dont environ 1,4 % sous la forme de titres indexés sur l’inflation).

L’exposition du fonds aux actions a également légèrement augmenté depuis le début 2018, mais l’exposition globale reste néanmoins modeste à un peu moins de 5 %. Les achats ont avant tout été concentrés sur le secteur bancaire et nous avons initié des positions sur un certain nombre de banques européennes dont la dette subordonnée en particulier a commencé à apparaître chère par rapport à leurs actions.

Générer de la surperformance grâce à une gestion active

Générer des performances attractives dans un environnement marqué par des rendements des emprunts d’État et des spreads de crédit peu élevés est un défi de taille pour les investisseurs obligataires. Toutefois, grâce à son approche flexible et à son large univers d’investissement, le fonds est bien placé pour s’adapter à l’évolution des conditions de marché, tout en tirant parti des opportunités de valeur relative.

Source : M&G, Bloomberg, au 30 avril 2018.

Ces opportunités se trouvent souvent dans les flux de revenus spécifiques des différentes obligations, chose qu’il est difficile d’exploiter dans le cadre de stratégies obligataires plus traditionnelles. Par exemple en 2016, nous avions identifié un spread de crédit anormalement élevé sur l’obligation Microsoft 3,7% 2046 ; en associant cette émission avec une position courte sur l’emprunt d’État américain à 30 ans, nous avons ainsi été en mesure de profiter de la contraction ultérieure du spread de crédit, tout en éliminant le risque de taux d’intérêt associé.

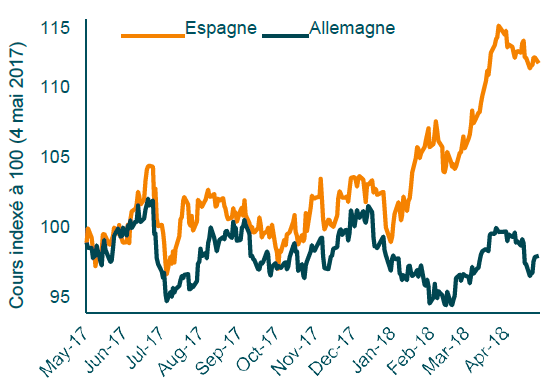

En 2017, nous avons identifié une opportunité similaire au sein de l’emprunt d’État espagnol à 30 ans dont nous avons jugé le rendement trop élevé par rapport au bund allemand à 30 ans compte tenu de la forte amélioration de la situation économique et politique du pays (Graphique 3). En initiant une position longue sur l’emprunt d’État espagnol à 30 ans et une position courte sur le bund à 30 ans, nous avons ainsi pu bénéficier de la réduction ultérieure de ce différentiel de rendement. Nous avons commencé à alléger cette position vers la fin avril 2018 dans le cadre de notre action plus large visant à alléger l’exposition aux émetteurs périphériques de la zone euro après leur sensible surperformance de ces derniers mois. Précisons que nous avions soldé l’intégralité de cette position avant les turbulences politiques en Italie de la fin mai.

Source : Morningstar Inc., base de données paneuropéenne, au 31 mai 2018. Part de catégorie A-H en euro, revenus bruts réinvestis et de valeur liquidative à valeur liquidative.

De l’art de prévoir l’orientation des marchés

Sur des marchés en rapide évolution, il peut s’avérer difficile de prendre des décisions d’allocation d’actifs comme nous avons pu le constater lors des récents épisodes de volatilité.

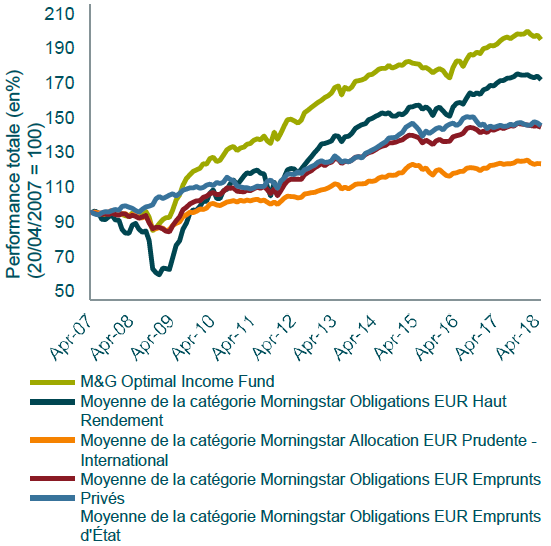

La flexibilité du fonds M&G Optimal Income Fund permet aux investisseurs de déléguer ces décisions d’allocation d’actifs à un gérant fort d’une expérience de plus de 30 ans dans le secteur de la gestion d’actifs et ayant su démontrer depuis de nombreuses années sa capacité à anticiper correctement l’orientation des marchés obligataires dans diverses conditions (Graphique 4).

Depuis le lancement, la flexibilité du fonds (dont peu d’autres fonds ont la chance de disposer) et notre volonté de tirer avantage de cette souplesse afin de repositionner le portefeuille conformément à l’évolution de nos opinions ont été la clé de la réussite du fonds.

Performances depuis le début de l’année et par année civile, sur 5 ans (%)

Veuillez noter que le fonds peut utiliser des produits dérivés pour exploiter la hausse ou la baisse de la valeur d’un actif (par exemple, les obligations d’une entreprise). Toutefois, si la valeur de l’actif évolue d’une manière différente, le fonds pourra subir une perte. Il peut également recourir à des instruments dérivés afin de s’exposer à des investissements excédant la valeur de son actif net (effet de levier). Cela peut entraîner des variations plus importantes du prix du fonds et accroître le risque de perte. Pour toutes les références à la performance dans le présent document, nous rappelons que les performances passées ne préjugent pas des performances futures.