Attitude positive ou complaisance vis-à-vis des marchés: voici la véritable question à laquelle font face les investisseurs.

Points importants

- Les résultats de l’enquête semestrielle de Natixis Investment Managers auprès de 42 experts montrent que, même si le marché est confronté à la première véritable hausse de l’inflation en 13 ans, la complaisance pourrait être le plus grand risque auquel les investisseurs sont confrontés.

- Malgré les rendements élevés sur les marchés, l’économie mondiale n’est pas encore totalement réouverte. Plus de la moitié des stratégistes (57%) prévoient qu’il faudra encore six à neuf mois pour que le monde réouvre complètement.

- Dans la perspective d’un monde post-pandémie, les répondants ne voient guère de changement dans les secteurs gagnants anticipés par l’enquête 2020. Cette année, les stratégistes prévoient que la technologie (88%), les soins de santé (83%), les investissements environnementaux, sociaux et de gouvernance (ESG) (76%) et le logement (74%) seront les gagnants de la crise.

- La moitié des stratégistes (48%) affirment que les investissements ESG sont en train de se généraliser et un quart les qualifient d’incontournables (26%).

Bien que les marchés soient confrontés à la première véritable hausse de l’inflation en 13 ans, la complaisance pourrait être le plus grand risque auquel les investisseurs sont confrontés, d’après les résultats d’une enquête de menée auprès de 42 gestionnaires de portefeuille, stratégistes et économistes représentant Natixis Investment Managers (Natixis IM), 16 de ses gestionnaires d’actifs affiliés et Natixis Corporate and Investment Banking.

Plus d’un an après le début de la pandémie et alors que se profile la lumière au bout du tunnel, les experts de Natixis estiment que les conséquences à long terme de la crise seront lentes à se manifester. Néanmoins, les perspectives de fin d’année demeurent positives, avec un niveau de risques modéré, les investisseurs pouvant donc rester à l’affût des opportunités. Les performances du premier semestre 2021 ont été celles que l’on était en droit d’attendre des «années folles», la plupart des grands indices affichant des rendements à deux chiffres. Pour le second semestre, les stratégistes ont déclaré que, parallèlement à la hausse des rendements, les investisseurs devraient surveiller l’inflation et les valorisations.

«Le ‘mur des inquiétudes’ tempère toujours le sentiment global. Nous entendons beaucoup d’inquiétudes concernant le pic de croissance, et nous rappelons aux investisseurs de ne pas confondre pic de croissance et pic de dynamisme. Nous prévoyons un ralentissement du rythme de la reprise, mais à des niveaux qui restent très favorables aux bénéfices des entreprises», déclare Jack Janasiewicz, gestionnaire de portefeuille et stratégiste pour Natixis Investment Managers Solutions.

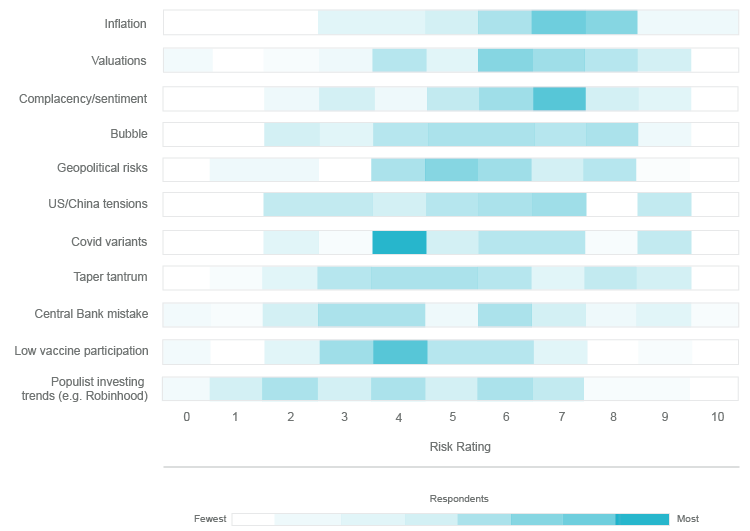

La complaisance est-elle le vrai risque?

Aucun risque particulier ne s’est distingué pour les stratégistes de Natixis dans cette enquête annuelle, aucun facteur de risque n’ayant obtenu une note supérieure à une moyenne de 7 sur une échelle de 10. Pris dans leur ensemble, les avis suggèrent que les investisseurs doivent surveiller les risques et rester vigilants quant à de potentiels vents contraires.

«Tout porte à croire que l’inflation sera transitoire, sous l’impulsion des consommateurs qui viennent de sortir de confinement et qui disposent de liquidités abondantes, ainsi que des goulots d’étranglement de la chaîne d’approvisionnement. Mais les risques sont clairement à la hausse. Même la Fed a dû reconnaître que l’inflation allait s’emballer en 2021, même si elle est convaincue qu’elle n’ira pas au-delà», a déclaré Lynda Schweitzer, co-responsable de l’équipe Global Fixed Income de Loomis Sayles.

Le style value continue de dominer les actions

L’une des principales tendances du marché à la suite de la pandémie a été la rotation vers l’investissement value. Pour le second semestre de l’année, 64% des experts interrogés estiment que les valeurs de rendement ont encore quelques mois devant elles, mais seulement un quart (26%) pense que cette surperformance pourrait durer quelques années. Seuls 10% d’entre eux pensent que la course à la valeur est déjà terminée, un sentiment qui est le plus fort parmi les 21% d’experts interrogés qui voient les marchés stagner au cours des deux derniers trimestres de 2021.

«Pour que la value continue à surperformer, il faudra que l’inflation se révèle transitoire et que le gouvernement fédéral américain poursuive ses dépenses budgétaires», déclare Chris Wallis, directeur des investissements, Vaughan Nelson Investment Management.

Tout se joue au niveau de la Fed

De tous les facteurs susceptibles d’influer sur les performances du marché au cours du second semestre de 2021, les stratégistes estiment que les décisions de la Fed sont les plus importantes, leur accordant une note de 7,2 sur 10. Les perspectives des marchés émergents au second semestre dépendent également de la Fed, selon les répondants. La surperformance des marchés émergents dépend ainsi de la stabilité du dollar et des taux.

L’ESG, c’est du sérieux. Les cryptomonnaies, pas vraiment

En considérant deux des principales tendances d’investissement issues de la pandémie, les stratèges de Natixis ont les convictions les plus fortes sur l’investissement ESG. Tout au long de la période, les stratégies ESG ont généré des résultats impressionnants, tant en termes de rendement que de croissance des actifs. Alors que les cryptomonnaies ont fait les gros titres l’année dernière, aucun des 42 stratégistes interrogés ne les considèrent comme une véritable alternative aux monnaies traditionnelles.

Les gagnants de l’après-pandémie restent les mêmes

Alors que l’on commence à envisager l’après-pandémie, les experts du panel ont constaté peu de changement dans les secteurs qui sortiront gagnants de la crise anticipés par l’enquête de l’année dernière. Cette année, les stratégistes prévoient ainsi que la technologie (88%), les soins de santé (83%), les investissements ESG (76%) et le logement (74%) seront les gagnants de la crise.

Alors que près de six stratégistes sur dix (57%) placent les entreprises permettant le télétravail dans la colonne des gagnants, il semble qu’il faudra du temps pour que l’impact du retour au bureau se reflète sur le secteur. Les convictions ne sont pas aussi fortes pour l’énergie (38% de gagnants / 62% de perdants) et les voyages (52% de gagnants, 48% de perdants), une perspective qui s’aligne sur une réouverture complète au cours du premier semestre 2022 plutôt qu’au cours du second semestre 2021.