Le marché du travail américain est réputé pour sa grande flexibilité, les entreprises ajustant sans délai leur effectifs aux évolutions du cycle, à la hausse comme à la baisse. C’est pourquoi le chômage s’envole durant les récessions mais que suit un retour rapide au plein-emploi dans les phases de reprise. Or, depuis un an, alors que perspectives d’activité se sont nettement dégradées, les licenciements ne décollent toujours pas et sont historiquement bas. Cette rétention de la main- d’œuvre traduit le "déficit" de la force de travail après la pandémie. Elle aboutit à des pertes de productivité et entretient les tensions salariales.

Focus US par Bruno Cavalier, Chef Economiste et Fabien Bossy, Economiste

Les récentes annonces de licenciements chez les géants de la technologie ne doivent pas masquer le fait que pour l’ensemble du secteur privé les licenciements n’ont jamais été aussi bas depuis des décennies (graphe). Après la levée du confinement en 2020, les entreprises ont connu des difficultés de recrutement inédites tant il manquait de main-d’œuvre disponible. En janvier, nous estimions ce manque à 7 millions(1). Selon les calculs de la Fed cités par Jerome Powell, il en manque encore 3.5 millions, dont 2 millions viennent d’un départ accéléré en retraites. Il y a donc une compétition des entreprises pour recruter et garder leurs employés. Sans surprise, les secteurs inéligibles au télétravail connaissent les tensions le plus fortes. Dans le secteur privé, le taux de licenciements est inférieur de 20% à son niveau de 2019; dans le commerce de détail, c’est -30%; dans la construction et les services d’hôtellerie et de restauration, -40%. Pour de nombreuses entreprises, la pénurie d’emploi aura été le principal facteur les empêchant de profiter à plein du rebond de la demande post-Covid.

La majorité des indicateurs montre que le cycle est en phase de ralentissement. En d’autres circonstances, les firmes auraient déjà réduit leurs effectifs, cette fois, elles les gardent de crainte d’en manquer quand la conjoncture s’améliorera. Cette rétention des employés tend à désensibiliser l’emploi des conditions d’activité. Lors des récessions de 2001 et 2008, les licenciements avait touché leur pic au plus fort de la contraction de l’activité mais ils n’expliquaient qu’entre 25% et 40% des pertes d’emplois totales. En majorité, l’ajustement de l’emploi était venu d’une baisse des embauches. Cette année, les embauches ont fortement reculé. Corrigées des démissions, elles sont aussi basses qu’au point bas de la Grande Récession de 2008 (graphe). Cela peut suggérer que le marché du travail est moins solide que ce que disent les indicateurs de créations d’emploi ou de chômage. En tout cas, la baisse de productivité apparente n’est pas durablement supportable pour les entreprises. Si elles en venaient à normaliser quelque peur leur comportement de licenciements, l’emploi total serait amené à baisser. Peut- être est-ce là le véritable signal manquant pour une récession de l’économie US.

Economie

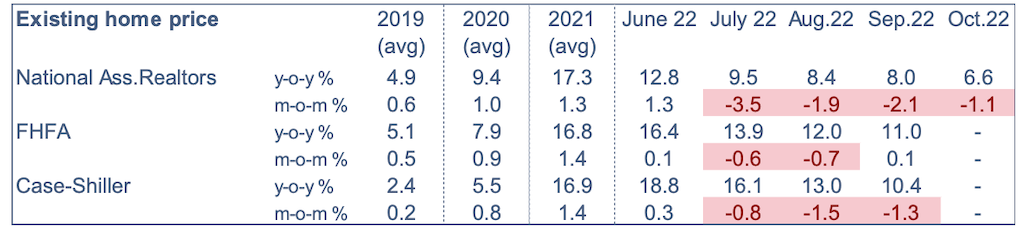

En septembre, les prix des maisons existantes ont prolongé leur trend baissier, avec quelques écarts selon les indices considérés (tableau). Selon les données Case-Shiller, c’est le deuxième mois de suite où les prix baissent dans l’ensemble des vingt métropoles couvertes. La baisse est plus marquée dans les villes de côte ouest (San Francisco, Los Angeles, Seattle).

Il y a deux choses à retenir du rapport sur le revenu et les dépenses des ménages en octobre. Primo, les ménages puisent dans leur épargne pour faire face à leurs dépenses. Le taux d’épargne est tombé à 2.3% du revenu disponible, un plus bas depuis 2005. La moyenne prépandémie était à 7.6%. L’excès d’épargne Covid tend donc à baisser. Secundo, l’inflation ralentit. Le déflateur de la consommation confirme le signal du CPI. Il ralentit de 6.3% à 6% pour l’indice total, de 5.2% à 5% pour l’indice sous-jacent.

En novembre, selon l’enquête du Conference Board, la confiance des ménages a un peu reculé (-2 points, après -5.6), surtout à cause des anticipations. L’indicateur des conditions d’emploi qui avait nettement reculé en octobre s’est un peu repris. Son niveau élevé ne laisse pas présager une hausse du chômage.

En novembre, l’ISM-manufacturier est passé sous le seuil des 50 points (-1.2 pts à 49) pour la première fois depuis le Grand Confinement du printemps 2020. Les sous-indices sont tous mal orientés: baisse des nouvelles commandes, baisse de l’emploi. Les perturbations logistiques ont presque disparu, les pressions de prix s’atténuent vivement. L’indice des prix payés qui dépassait 85 pts en mars dernier ressort à 43 pts.

Le Livre Beige contenant des informations jusqu’au 23 novembre décrit l’activité économique comme « à peu près stable ou en légère hausse » sur les six dernières semaines. Notre indicateur Beige Book (estimé sur la base des termes positifs et négatifs du rapport) ressort à 51.2 points en équivalent-ISM, vs 52.1 en octobre. Dans le détail, le rapport note que l’activité baisse dans deux districts (inchangé vs octobre), est stable dans cinq (+1) et croît modestement dans cinq (-1). L’emploi continue de progresser, malgré les licenciements dans la technologie, la finance et les activités immobilières. Les firmes restent réticences à couper leurs effectifs au vu des difficultés de recrutement. Les hausses de prix, quoique toujours fortes, se sont modérées depuis début octobre. Il y a aussi une modération dans la hausse des loyers et des prix des maisons.

Politique monétaire et budgétaire

Considérons deux déclarations de Jerome Powell relatives au moment où il sera opportun que la Fed ralentisse ses hausses de taux. La première est extraite de sa conférence de presse ayant suivi la réunion du FOMC du 2 novembre: « cela pourrait arriver dès la prochaine réunion, ou celle d’après« . La seconde est tirée du discours prononcé le 30 novembre à la Brookings Institution « cela pourrait arriver dès la réunion de décembre« . Révolution ou répétition? Le président de la Fed se répète beaucoup – c’est la base même de la pédagogie, avec les enfants comme avec les marchés – et il n’est pas responsable de l’écoute sélective de son public. Le propos du 2 novembre avait provoqué moins d’enthousiasme sur les marchés que celui du 30 (S&P500: +3.1%). Sur le fond, la position de la Fed est claire: continuer de durcir sa politique monétaire, si possible en évitant d’en faire trop. La question d’éventuelles baisses de taux en 2023 n’est même pas discutée.

Le discours portait davantage sur l’économie US que la politique monétaire. Pour être convaincu que l’inflation a pris un tournant baissier, Jerome Powell a jugé qu’il fallait observer un freinage des prix des services hors logements. Ce n’est pas le cas encore, signe, selon lui, que le marché du travail reste trop tendu.

A suivre cette semaine

La semaine s’annonce creuse en événements marquants. Jusqu’à leur réunion du 14 décembre, les membres du FOMC seront en période de silence. L’agenda statistique es aussi moins chargé que ces derniers jours, avec toutefois quelques données intéressantes: ISM-services (5 décembre), prix à la production (9), indice de confiance des ménages de l’Université du Michigan (9).

(1) Voir Focus-US du 21 janvier 2022: « Où sont passés les 7 millions d’employés manquants?«

Sources : Thomson Reuters, Oddo BHF Securities