De nombreux articles concernant l’inflation font la comparaison entre ce que nous vivons actuellement et ce qui s’était passé pendant les années 70.

Par Alexandre Ryo, Responsable du pôle Overlay & Customised Portfolio Solutions

Nous avons souhaité analyser la performance du S&P500 et de la volatilité face aux taux US 10 ans et à l’inflation (CPI Y/Y) pendant cette période spécifique. L’objectif est de comparer ces chiffres et tendances historiques avec ce que nous observons depuis quelques mois, ceci pour profiter du contexte à venir et de la hausse de volatilité que nous anticipons.

Nous avons souhaité analyser la performance du S&P500 et de la volatilité face aux taux US 10 ans et à l’inflation (CPI Y/Y) pendant cette période spécifique. L’objectif est de comparer ces chiffres et tendances historiques avec ce que nous observons depuis quelques mois, ceci pour profiter du contexte à venir et de la hausse de volatilité que nous anticipons.

Back to the seventies

Similaire à ce qu’on nous vivons depuis la crise du Covid-19, le choc pétrolier des années 70 avait fait exploser les indices d’inflation. A titre d’exemple, le Consumer Price Index aux USA passait d’une croissance de 2.7% par an en 1972 à 12.3% en 1975. L’accélération s’étant produite très rapidement, la hausse des taux fut en retard. En 1975, nous avions des taux d’intérêts à 10 ans aux USA à 7.5% face à une inflation décrite précédemment à 12.3%, traduisant ainsi des taux réels fortement négatifs. Il est intéressant dans ce cas d’analyser la dynamique des actifs risqués (ici les marchés actions) et des risques inhérents (la volatilité dans le cas présent).

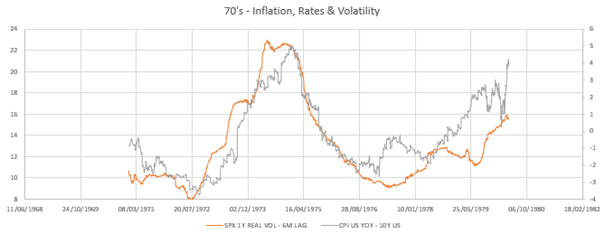

Ce premier graphique montre en gris l’écart entre le CPI Y/Y USA (décrit précédemment) et les taux d’intérêt à 10 ans aux USA sur l’échelle de droite. Nous voyons pendant cette période de 10 ans une très forte volatilité avec dans un premier temps un rebond de l’inflation plus fort que la hausse des taux d’intérêt, puis une normalisation, suivie par un fort retour de l’inflation à l’aube des années 80. Dans le même temps, nous analysons la performance à 1 an du S&P500 et y retrouvons une dynamique assez similaire. En effet, lors de la hausse du CPI dans entre 1973 et 1975, les actions américaines ont profité de l’inflation et ont affiché une performance pouvant atteindre 40% sur 1 an en 1975. La baisse de l’inflation s’est ensuite traduite par une baisse de la performance des actions puis une hausse corrélée avec le retour de l’inflation.

Dans le même temps, nous analysons ici les risques et plus précisément la volatilité réalisée à 1 an du S&P500. Toujours face à l’écart entre l’inflation et les taux d’intérêts, la volatilité réalisée semble très fortement corrélée lors de ces périodes très incertaines pour l’économie et la consommation. En 1975, au premier pic d’inflation, la volatilité 1 an du S&P500 (avec un lag de 6 mois) est passée de 8% à 23%. La tendance a ensuite été similaire lors du second choc inflationniste.

2022…and after

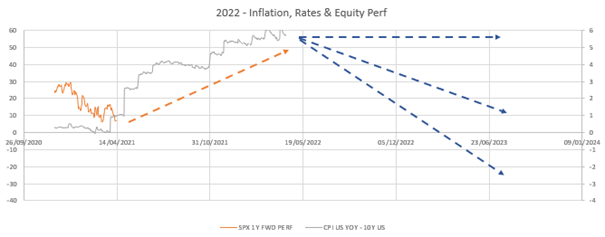

Où en sommes-nous actuellement ? La crise du Covid-19 & les ruptures des chaines d’approvisionnement, la guerre en Ukraine & la crise énergétique, ainsi que la transition écologique sont tant de facteurs inflationnistes qui ont font actuellement ressortir un CPI Y/Y USA de 8.5%. Face à cela, les taux d’intérêt à 10 ans aux Etats Unis sont en hausse modérée à actuellement 2.7%. Nous retrouvons donc un écart similaire à ce que nous avions dans les années 70 proche de 6%.

Nous reprenons face à cette écart la performance à 1 an du S&P500. En imaginant une tendance similaire dans les prochains mois à ce que nous avions connu dans les années 70, nous pourrions imaginer une hausse des actifs risqués obtenant une tendance similaire à l’écart CPI/Taux d’intérêts. Sur un horizon plus long terme, plusieurs scenarios semblent envisageables suivant la retombée ou non de l’inflation, ainsi que la dynamique sur les taux d’intérêts dominée par l’action de la Federal Reserve Américaine.

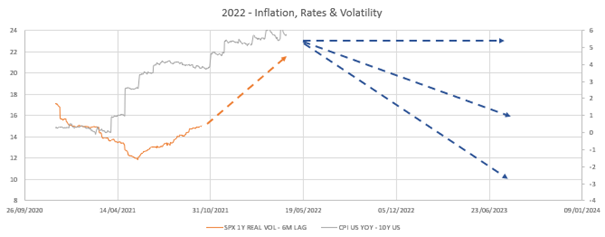

L’analyse similaire sur les risques et la volatilité réalisée du S&P500 à 1 an nous penche à anticiper une hausse de la volatilité dans les 6 prochains mois. Le S&P500 affiche actuellement une volatilité réalisée de 20% sur le premier trimestre de 2022, nous pouvons imaginer cette volatilité se maintenir validant ainsi une tendance similaire à ce que nous avions dans les années 70. Tout comme pour la performance des marchés actions, le tendance long terme sera corrélée aux mouvements des taux d’intérêts et de l’inflation.

Quelles solutions dans ce contexte?

Si nous imaginons rentrer dans une période incertaine et similaire à ce que nous avions vécu dans les années 70, un point contre-intuitif est relevé ici par notre analyse: la performance positive des marchés actions serait corrélée avec une hausse de la volatilité et une hausse des taux d’intérêt.

Dans ce contexte, il pourrait être intéressant de profiter de cette corrélation en utilisant des produits convexes, tels que les options (d’achat ou de vente).

Ces solutions convexes peuvent permettre, du point de vue d’Ellipsis AM, de construire des portefeuilles diversifiés sensibles à la hausse des marchés actions et à la hausse de la volatilité, sans aucune sensibilité aux taux d’intérêt, et ce à l’inverse des portefeuilles diversifiés «classiques» 60% (actions) / 40% (obligations).

Source : Ellipsis AM, Bloomberg, 12/04/2022.

Avertissement : le présent document commercial ne constitue ni un conseil d’investissement, ni une recommandation d’achat ou de vente de produits financiers. Il est recommandé aux investisseurs qui envisagent de souscrire des parts ou actions d’OPC de ne pas fonder leur décision sur les seuls éléments contenus dans ce document et de lire attentivement la version la plus récente du prospectus et notamment le profil de risque. Les prospectus et les DICI des OPC sont disponibles sur simple demande auprès de la société de gestion ou sur le site web : www.ellipsis-am.com. La distribution et l’offre d’actions ou de parts d’OPC peuvent être limitées ou interdites par la loi dans certaines juridictions. L’OPC ne peut pas être souscrit ou détenu par une Personne Non Eligible ou par un Intermédiaire Non Eligible (cf. rubrique ‟Souscripteurs concernés” du prospectus). Avant toute souscription, il convient de vérifier dans quels pays le ou les OPC visés dans le présent document sont enregistrés.

Avertissement lié aux solutions overlay : elle a pour objectif une réduction des risques d’un portefeuille déterminé sans les annuler totalement et ne vise à offrir ni garantie ni protection du portefeuille, qui reste donc exposé à un risque de perte en capital. Cette solution est par ailleurs plus particulièrement exposée à un risque de modèle lié à la mise en oeuvre de l’objectif principal de réduction du risque, qui repose sur un principe systématique. Il existe un risque que ce modèle ne soit pas efficient. Enfin, en plus des risques spécifiques liés au portefeuille existant, cette solution introduit une exposition aux risques liés à l’utilisation d’instruments financiers à terme ainsi qu’à un risque opérationnel. En raison de l’existence de la couverture, le rendement potentiel pourrait être moins élevé du fait de l’impact des coûts liés à la couverture et du fait que le portefeuille ne pourrait participer que partiellement à la hausse en cas de rebond des marchés.