Alex Araujo, gérant du fonds M&G (Lux) Global Listed Infrastructure Fund, revient sur la première année de la stratégie.

• Lancé l’année dernière afin de permettre aux investisseurs d’accéder aux caractéristiques attractives des actifs d’infrastructure à long terme, le fonds M&G (Lux) Global Listed Infrastructure Fund vient de souffler sa première bougie.

• Un faible bêta et une volatilité inférieure à celle des actions internationales, ainsi qu’une protection lors des périodes de baisse des marchés actions, constituent les principaux attraits des actifs d’infrastructure.

• Le vécu de la stratégie au cours de sa première année d’existence a apporté la preuve de la validité de ce concept.

Un environnement de marché difficile surmonté avec succès

Au cours des douze derniers mois, les actions de croissance et «momentum» ont figuré parmi les plus performantes au sein des actions internationales et une poignée d’actions technologiques à la mode ont dominé le marché. A l’inverse, les secteurs défensifs ont en grande partie été délaissés.

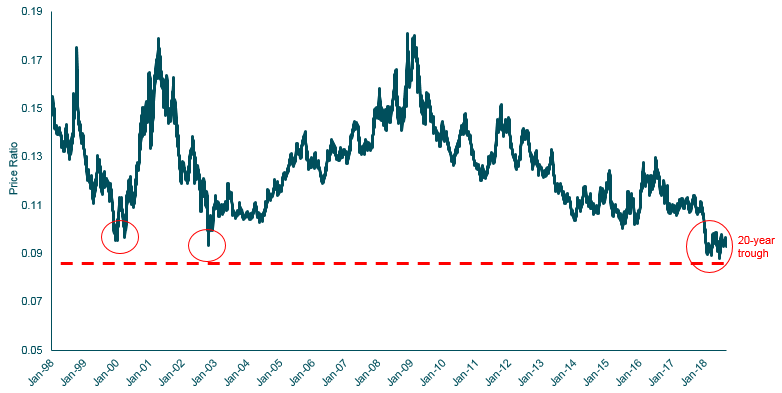

Cette physionomie du leadership du marché s’est avérée particulièrement prononcée durant les premières semaines de l’année. Sous l’effet, entre autres, de la tendance haussière insufflée par l’administration Trump, les actions de croissance ont sensiblement surperformé, tandis que les secteurs défensifs ont été mis à rude épreuve. Cet effet a été exacerbé lorsque les statistiques économiques ont conduit le marché à revoir à la hausse ses anticipations à l’égard du rythme et de l’ampleur du relèvement des taux d’intérêt aux États-Unis. Dans cet environnement, de nombreux titres du secteur des infrastructures cotées ont accusé de lourdes chutes, en particulier ceux appartenant à la catégorie économique des infrastructures et ceux structurés comme des REIT. Preuve de l’ampleur de cette correction, la performance relative du secteur américain des services aux collectivités a atteint des extrêmes négatifs qui n’avaient plus été observés depuis plus de 20 ans (Graphique 1).

Source : Bloomberg, au 31 août 2018.

Non seulement le traitement des services aux collectivités (et d’autres secteurs d’infrastructure traditionnels cotés) s’est avéré extrême, mais également généralisé. Certaines de nos positions – y compris celles versant des dividendes croissants – ont été happées par les ventes en dépit de leurs caractéristiques de croissance qui les empêchent généralement d’être traitées comme des valeurs à «profil obligataire» (qui, par définition, offrent un rendement élevé sans croissance). Par exemple, nos positions du secteur des services aux collectivités tirent parti des tendances structurelles de croissance, comme notamment la transition de la société en faveur des sources d’énergie renouvelables ou l’adoption des véhicules électriques et autonomes. De même, nombre de nos positions structurées comme des REIT, dont des entreprises possédant/exploitant des centres de données et des tours de communications sans fil, mettent à profit la thématique porteuse de la numérisation rapide de la société. En effet, dans la mesure où nos positions sont enclines à profiter de l’activité économique et de l’inflation qui tendent à faire augmenter les taux d’intérêt, nous considérons que l’impact financier des taux d’intérêt sur nos sociétés d’infrastructure cotées a tendance à être minime.

Par conséquent, nous avons renforcé plusieurs de ces positions à la faveur de leur baisse au cours de cette période et ces décisions se sont révélées extrêmement favorables à la performance par la suite. En effet, de nombreuses entreprises dont nous avons le plus accru la pondération en profitant de leur repli, – à l’image de Naturgy, un groupe de distribution de gaz naturel, et de CoreSite, une REIT spécialisée dans les centres de données – ont été à l’origine de certaines des principales contributions positives à la performance de la stratégie.

Au cours des huit mois qui ont suivi, le leadership du marché s’est révélé moins tranché; de forts changements de leadership sectoriel sont ainsi intervenus en l’espace d’une semaine, voire d’une journée. La volatilité a signé son grand retour sur les marchés actions à la fin du mois de janvier, exerçant ainsi des pressions baissières sur les marchés jusqu’à la fin du mois de mars en raison de l’effet de contagion des inquiétudes liées à la politique monétaire et aux menaces géopolitiques. Ces thématiques figurent toujours au centre de l’attention des marchés à l’heure actuelle, d’où un environnement tantôt caractérisé par un appétit pour le risque, tantôt par une aversion au risque.

Cette situation s’est traduite par des performances très contrastées des actions des groupes d’infrastructure. Dans ce contexte, notre approche diversifiée a permis de faire face efficacement au caractère changeant du leadership sectoriel et géographique. Cela n’a certes pas été un long fleuve tranquille, mais les eaux agitées des marchés au cours des douze derniers mois ont toutefois permis de valider définitivement le concept de notre stratégie unique.

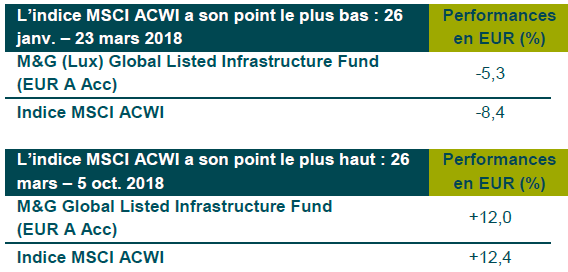

Performance positive dans un contexte de marché difficile

Les performances passées ne préjugent pas des performances futures.

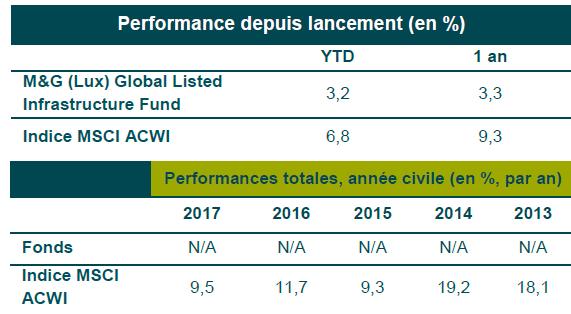

Le fonds vise à générer une performance totale (l’appréciation du capital et des revenus) supérieure à celle des actions internationales (représentées par l’indice MSCI ACWI) sur toute période de cinq années. Veuillez noter que rien ne garantit que le fonds atteindra son objectif.

Avant tout, nous sommes ravis d’avoir généré une performance absolue positive au cours de nos 12 premiers mois d’existence dans un environnement difficile pour les infrastructures. Sur cette même période, la performance s’est avérée être inférieure à celle de l’indice MSCI ACWI au sein duquel les sociétés technologiques sont fortement représentées. Cet indice sert à comparer notre performance sur le long terme (à savoir, sur des périodes de 5 ans glissants). Toutefois, sur des périodes plus courtes, notre performance par rapport à cet indice est plus révélatrice de l’environnement de marché qui prévaut que de la performance de notre stratégie compte tenu des différences importantes dans la composition sectorielle.

L’accent que nous avons mis sur la croissance a joué un rôle déterminant dans notre performance positive. Il a protégé nos positions contre le fait d’être négociées dans le droit-fil des rendements obligataires à moyen terme, même si nous avons observé le type de corrélation à court terme qui offre des opportunités d’achat.

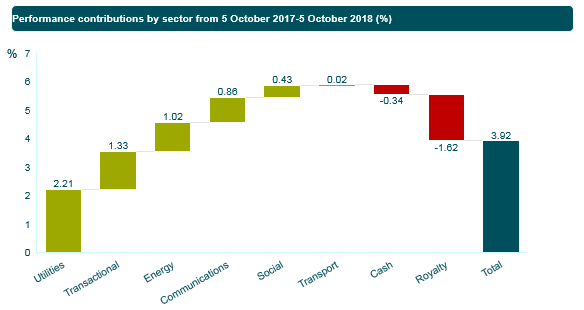

Source : Axioma, au 5 octobre 2018

Nous avons également bénéficié de notre approche diversifiée. En effet, plusieurs secteurs au sein de notre portefeuille ont contribué à la performance absolue positive, à la seule exception de nos positions relatives aux redevances qui ont été pénalisées par ce que nous considérons être des raisons passagères. Nous avons saisi cette occasion pour sensiblement renforcer notre exposition au secteur des redevances au sein de nos trois catégories d’infrastructure (économique, sociale et évolutive). En effet, tous les secteurs au sein de notre portefeuille ont contribué à la performance absolue positive, à la seule exception de nos positions relatives aux redevances qui ont été pénalisées par ce que nous considérons être des raisons passagères. Nous avons saisi cette occasion pour sensiblement renforcer notre exposition au secteur des redevances.

Des caractéristiques de risque favorables

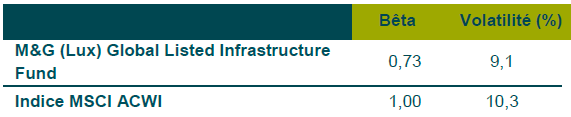

Nous avons généré cette performance absolue positive avec une volatilité inférieure à celle des actions internationales et avec un bêta nettement inférieur à un, deux caractéristiques fondamentales sur la base desquelles notre stratégie a été conçue.

Source : Morningstar, 5 octobre 2018, performances cumulées.

Ces caractéristiques en matière de bêta et de volatilité ont été très utiles durant les périodes de correction sur les marchés, comme par exemple de la fin janvier jusqu’au mois de mars. Au cours de cette période, la stratégie a offert une protection à la baisse importante par rapport à l’ensemble du marché actions. Il est toutefois important de noter que la stratégie n’a pas seulement protégé contre la baisse, mais qu’elle a également été à même de participer à la hausse depuis le rebond des marchés grâce à l’accent que nous avons mis sur la croissance.

Des annonces de dividendes

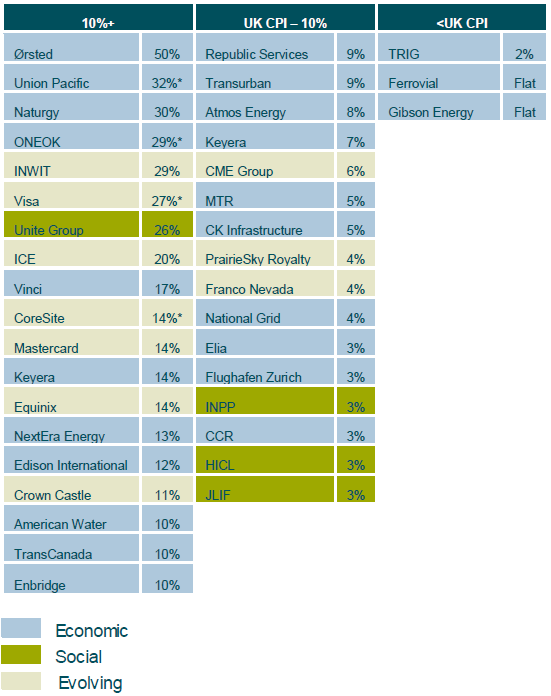

Nous investissons dans des sociétés dont nous prévoyons des distributions de dividende croissantes, persuadés qu’il s’agit là de l’indicateur ultime de la bonne santé de leurs activités. Nous avons été extrêmement satisfaits de la solidité de la croissance des dividendes au sein du portefeuille au cours de notre première année d’existence et de voir de nombreuses augmentations de plus de 10% dans l’ensemble des catégories d’infrastructure (Graphique 4).

Source : M&G, annonces de sociétés, au 5 octobre 2018.

Perspectives

Source : M&G, annonces des sociétés, au 5 octobre 2018.

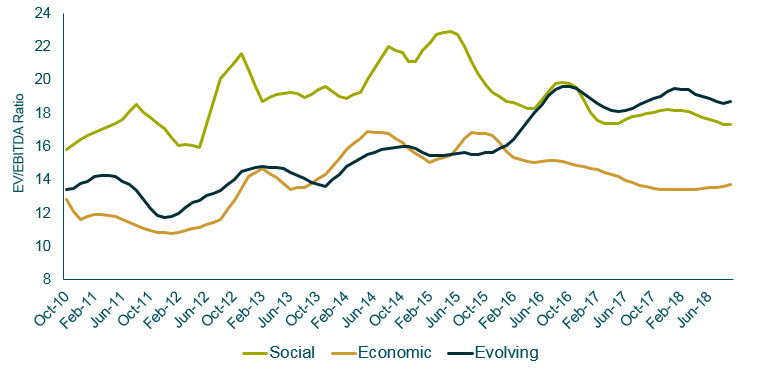

Même si plusieurs des valeurs dont nous avons renforcé le poids en tirant avantage de la baisse de leurs cours au début de l’année ont fortement rebondi, nous continuons d’entrevoir un potentiel d’appréciation pour un certain nombre de ces positions. En particulier, les valorisations au sein de la catégorie des infrastructures économiques apparaissent attractives, tant par rapport au passé que par rapport aux autres segments de notre univers des infrastructures cotées. C’est ce qu’illustre le Graphique 5 qui indique la moyenne mobile sur six mois du ratio VE/EBITDA de notre univers des infrastructures.

Toutefois, lorsque l’on pense aux infrastructures cotées et à leurs perspectives, il ne faut pas perdre de vue la nature thématique et à long terme de cette classe d’actifs. Il s’agit d’une classe d’actifs qui bénéficie de multiples tendances structurelles. La numérisation de la société et la transition en faveur des sources d’énergie renouvelables sont des exemples de ces tendances ; mais, ce ne sont là que deux des leviers de la croissance de plusieurs de nos positions.

Ces puissants changements dans la composition, les besoins et les activités de la société – et les répercussions de ces changements sur l’utilisation et les exigences des infrastructures – seront selon nous des sources clés de la performance à long terme de la classe d’actifs.

Source : M&G, 2018.

Le fonds investit principalement dans des actions d’entreprises. Par conséquent, sa valeur liquidative est susceptible de présenter une plus grande volatilité que celles des fonds investissant dans les obligations et/ou les instruments monétaires.

D’autres risques associés à ce fonds sont mentionnés dans le Document d’Informations Clés pour l’Investisseur (DICI).

La distribution de ce document en Suisse ou à partir de la Suisse n’est pas autorisée à l’exception de la distribution aux investisseurs qualifiés tels que défini par la Loi suisse sur les placements collectifs de capitaux, l’Ordonnance suisse sur les placements collectifs et la Circulaire de l’autorité suisse de surveillance (« Investisseur Qualifié »). Celui-ci est mis à disposition du destinataire initial (à condition qu’il s’agisse d’un Investisseur Qualifié) uniquement, et non à une distribution ultérieure à toute autre personne ou entité. Les organismes de placement collectif visés dans le présent document (les «fonds») sont des sociétés d’investissement ouvertes à capital variable, constituées en Angleterre et au pays de Galles pour les fonds M&G Investments et au Luxembourg pour les fonds M&G (Lux). Les Statuts, le Prospectus, les Documents d’Information Clé pour l’Investisseur (DICI), ainsi que le rapport annuel ou semestriel peuvent être obtenus gratuitement auprès de M&G International Investments Suisse AG, Talstrasse 66, 8001 Zurich ou Société Générale, Paris, Zurich Succursale, Talacker 50, PO Box 5070, 8021 Zurich, qui agit en tant que représentant suisse des fonds (le «Représentant suisse») et agit en tant qu’agent payeur suisse. Avant toute souscription, vous devez lire le Prospectus, qui contient les risques d’investissement associés à ces fonds. Ce document financier promotionnel est publié par M&G International Investments S.A. Siège social : 16, Boulevard Royal, L-2449, Luxembourg.