Le marché connaît actuellement un tournant majeur.

Par James P. Cullen, Président-directeur général de Schafer Cullen Capital Management

Il y a un mois, en préparation d’une réunion avec l’un de nos plus gros clients, nous avons consulté les statistiques de performance Morningstar relatives à notre stratégie High Dividend sur le trimestre précédent. Nous en sommes restés pantois, tout comme notre client. Comme le montre le tableau ci-dessous, notre fonds a battu non seulement le S&P 500, mais aussi la catégorie Value de Morningstar et les FANG sur cette période trois mois.

Analyse Morningstar – Performance trimestrielle au 21 septembre 2018

Fonds Cullen High Dividend Equity Fund +8,49%

S&P 500 +7,05%

Catégorie value Morningstar +6,20%

Moyenne pondérée des actions des FANG -1,90%

Il convient de noter que cette période de trois mois a commencé à la fin juin, à un moment où personne ne s’intéressait aux actions value. Les analystes de CNBC et Bloomberg ne faisaient que s’extasier sur les alléchantes perspectives qu’offraient Facebook, Apple, Amazon, Netflix, Google et les autres géants des médias sociaux, sans oublier les Bitcoin et le cannabis.

Alors même que nous traversons une période de ventes en masse, un analyste de Bloomberg vient encore d’affirmer que les actions value ne se portent pas bien, ce qui nous laisse perplexes quant aux chiffres utilisés pour étayer cette conclusion. Comme en 1999, il semble que le virage du marché vers les actions value reste invisible pour nombre d’entre nous, alors même qu’il date de plusieurs mois.

Une mise à jour

Compte tenu du recul que connaissent actuellement les marchés boursiers, la performance relative des actions value est particulièrement frappante. Alors que le rapport du 21 septembre montrait que notre fonds value affichait une performance supérieure de 144 points de base au S&P 500, celui du 30 novembre – synthétisé dans le tableau ci-dessous – atteste d’une surperformance trimestrielle de 463 points de base.

Analyse Morningstar – Performance trimestrielle au 30 novembre 2018

Fonds Cullen High Dividend Equity Fund -0,94%

S&P 500 +5,57%

Catégorie value Morningstar -4,64%

Moyenne pondérée des actions des FANG -18,10%

La croissance du dividende

La sélection des actions selon l’approche Cullen High Dividend Value s’organise autour de trois mesures de la santé opérationnelle des entreprises: une discipline de ratio cours/bénéfice peu élevé; un rendement absolu du dividende élevé; et la croissance du dividende. En combinant ces trois facteurs, nous avons permis à notre fonds d’afficher une performance à long terme attrayante et peu exposée au risque.

La clé de notre croissance est la croissance des bénéfices. Historiquement, elle compte pour 10% dans la croissance du portefeuille chaque année. Et, cette année, elle est pour l’instant de 11, 5%.

Les dividendes dans un marché difficile

Dans la perspective du marché difficile qui nous attend, nous avons pensé utile de nous pencher sur les performances de la « stratégie dividende » durant l’une des pires décennies de l’histoire boursière. Entre 2000 et 2010, le bulle technologique a éclaté, le monde a été confronté à la tragédie du 11 septembre et la période s’est achevée avec la crise financière de 2008-2009.

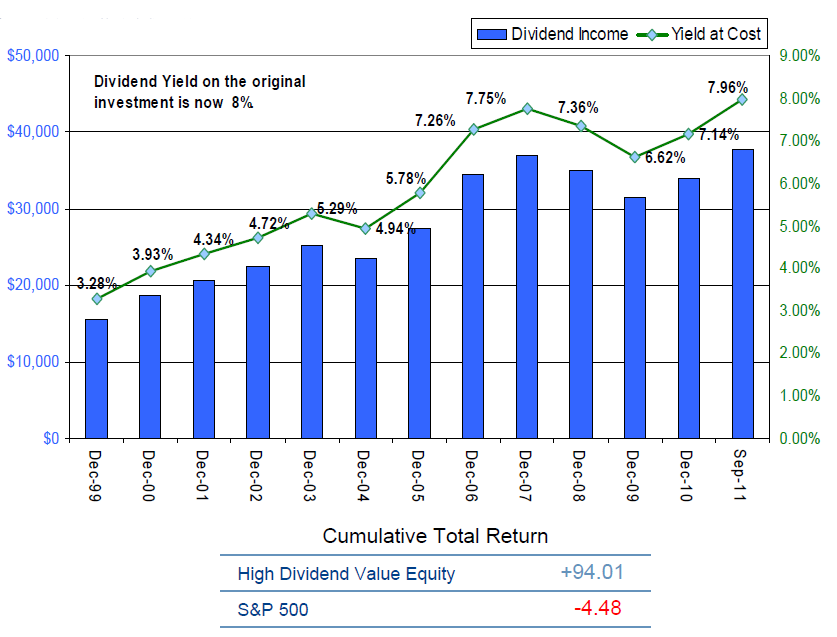

Comme le montre le graphique présenté ci-après, les dividendes de notre portefeuille sont passés de 3,3% en 2000 à 7,2% en 2010, sur la base du coût d’acquisition. En bref, ils ont augmenté de près de 100% alors que le marché était à la baisse.

Les prévisions / une réédition du scénario de 1999

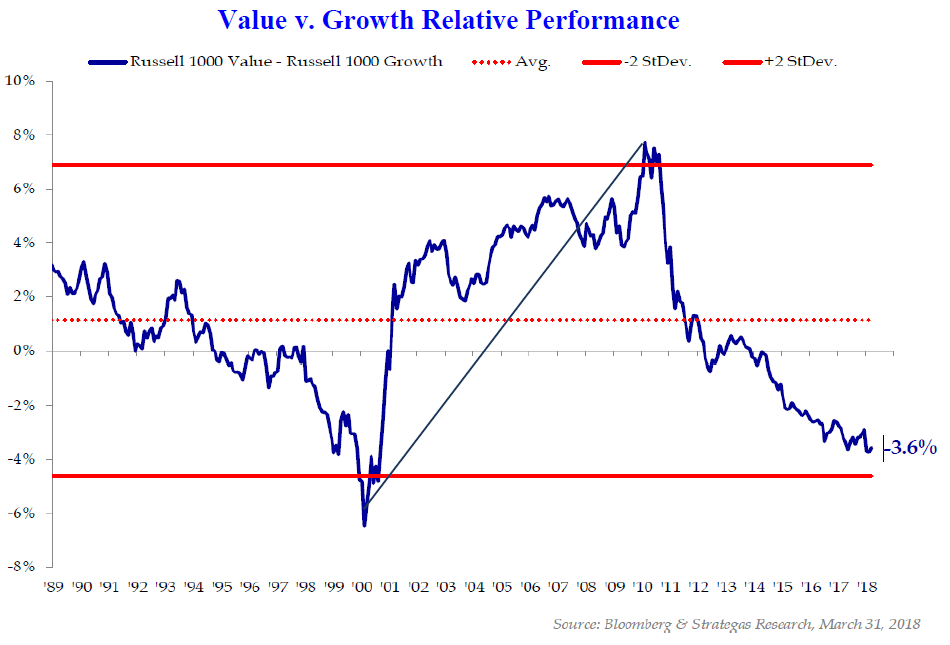

Dans notre dernière revue du marché, nous avons tiré un parallèle entre la conjoncture boursière actuelle et le scénario qui s’est joué en 1999. Nous avons toujours souligné à quel point il est dangereux de tenter de prévoir l’évolution des marchés. Mais, toutes précautions prises, nous pouvons nous pencher sur la performance relative présentée dans le graphique suivant. Dans ce cas pour le moins, les actions value ont affiché de bonnes performances pendant 10 ans après leur retour en grâce.

Conclusion

L’histoire boursière ne repasse jamais exactement les mêmes plats, mais il n’en est pas moins utile de nous pencher sur les événements qui l’ont jalonnée.

Nous pourrons sans doute nous distraire, dans les semaines qui viennent, grâce à la traditionnelle hausse des marchés à Noël, mais nous nous réjouissions surtout de vivre le futur retour en grâce de l’investissement dans les actions value.

Les performances passées ne permettent en aucun cas de présumer des rendements futurs. Schafer Culen Capital Management, Inc. ne prétend en aucun cas que ce document peut, en lui-même, être utilisé pour déterminer les titres qu’il convient d’acheter ou de vendre ou le moment opportun pour les acheter ou les vendre. SCCM ne prétend en aucun cas, directement ou indirectement, que les graphiques, diagrammes, formules ou autres dispositifs évoqués dans ce document sont susceptibles d’aider qui que ce soit à prendre des décisions relatives aux titres qu’il conviendrait d’acheter ou de vendre, ou encore au moment opportun pour les acheter ou les vendre. Les points de vue exprimés sont ceux de Schafer Culen Capital Management à la date mentionnée et sont sujets à modification sans préavis.